10月13-17日钢市周预警:震荡偏强

2025年10月10日15:19 来源:西本资讯摘要:节后归来,终端需求有所恢复,但市场资源累库存压,商户大多稳价出货,多地钢价维持平稳,局部钢价小幅试探。总体来看,管理层治理无序竞争,供需基本面未变,铁水产量仍在高位,生产成本存有支撑,市场操作依旧谨慎等,预计,下周(10月13日-10月17日)市场震荡偏强,幅度为-20-50元/吨。

一、上周建材价格变动情况

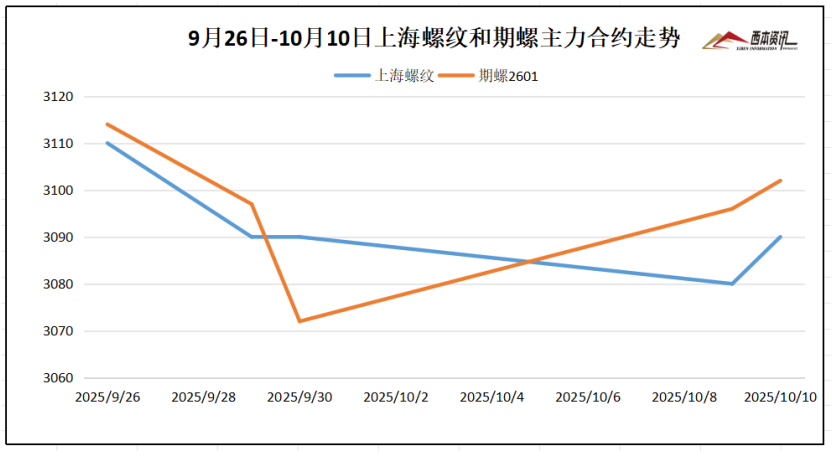

(1)上周国内建筑钢材行情弱稳整理,截至10月10日,西本指数报在3450,周环比下跌10。

(2)节后开市,期螺多空博弈激烈,盘面走势震荡起伏。随着宏观信息利好,多头一度反弹上涨,但空头阻力不容小觑,多空拉锯波动调整。截至10月10日,螺纹2601主力合约报在3096,周环比上涨24。

(3)价格变动因素

【利多】

(1)两部门:治理价格无序竞争,维护良好市场价格秩序;

(2)72家房企业绩上涨,楼市“金九”表现亮眼;

(3)前八个月规模以上工业中小企业增加值同比增长7.6%;

【利空】

(1)本周五大品种库存1600.72万吨,环比增127.86万吨;

(2)前9月超120起国外对中国钢铁产品反倾销、反补贴;

(3)多地暂停家电、汽车等以旧换新补贴政策;

(4)欧盟公布钢铁进口限制措施,将关税从25%上调至50%;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

焦炭节前受原料煤走强及补库需求,国庆期间焦炭首轮提涨50-75元/吨落实。节后钢企补库积极性下滑,但刚需仍维持相对高位,部分焦企有再次提涨意愿。国产铁精粉多数供应长协,挺价情绪较强;进口矿商报价积极性一般,钢厂多按需补库为主,询盘较为谨慎。总体来看,焦炭价格稳中趋强,进口矿窄幅震荡为主,当前钢厂利润:高炉利润-52元/吨,周环比回升18;电炉利润-70元/吨,周环比持平。

三、工程需求分析

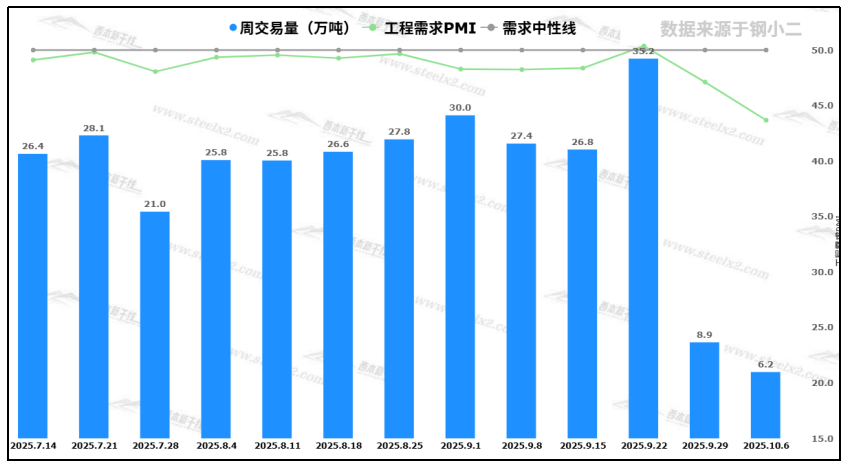

国庆期间,各地商户离市休假,终端节前备货结束,仅有零星工程补缺交易,现货交易处于低谷。节后归来,终端需求陆续恢复,但市场操作依旧谨慎。据钢小二跟踪数据显示,本周采样全国工程需求量仅6.2万吨,较节前下降明显。

四、宏观信息面

四、宏观信息面

1、两部门:治理价格无序竞争,维护市场价格秩序

国家发展改革委、市场监管总局发布《关于治理价格无序竞争维护良好市场价格秩序的公告》。《公告》指出,对价格无序竞争问题突出的重点行业,指导行业协会等有关机构调研评估行业平均成本,为经营者合理定价提供参考。

2、欧盟拟对配额外进口钢铁加征50%关税

欧盟7日公布钢铁进口限制措施,拟大幅削减可享受关税豁免的钢铁进口配额,将钢铁关税从25%上调至50%。据欧盟委员会公告,欧盟拟将年度钢铁进口配额设定为1830万吨,较2024年钢铁进口配额减少47%。对于配额外进口钢铁,欧盟拟加征50%关税,较当前25%关税增加一倍。

3、多地暂停家电、汽车等以旧换新补贴政策

汽车以旧换新补贴,全国多地按下暂停键。9月以来江苏、广西、海南以及浙江杭州、宁波、温州等十余省市先后宣布暂停汽车置换更新补贴政策;山西省10月8日24时起暂停家装厨卫、电动自行车消费品以旧换新活动补贴,暂停汽车置换更新补贴。

4、72家房企业绩上涨,楼市“金九”表现亮眼

中指研究院数据显示,2025年1-9月,TOP100房企销售总额为26065.9亿元,同比下降12.2%,降幅较1-8月收窄1.1%;2025年1-9月,TOP100房企权益销售额为18060.4亿元,权益销售面积为9274万平方米,值得关注的是,9月单月TOP100房企销售总额环比增长11.9%。

五、下周行情预判

节后归来,终端需求有所恢复,但市场资源累库存压,商户大多稳价出货,多地钢价维持平稳,局部钢价小幅试探。总体来看,管理层治理无序竞争,供需基本面未变,铁水产量仍在高位,生产成本存有支撑,市场操作依旧谨慎等,预计,下周(10月13日-10月17日)市场震荡偏强,幅度为-20-50元/吨。