10月20-24日钢市周预警:震荡调整

2025年10月17日15:52 来源:西本资讯摘要:产量微降表需略升,供需双方仍处低位,钢企盈利水平进一步收窄,部分区域钢厂“反内卷”限价,全球贸易壁垒升级,多空双方博弈激烈,下周重要会议存有期待等,预计,下周(10月20日-10月24日)市场震荡调整,幅度为-40-50元/吨。

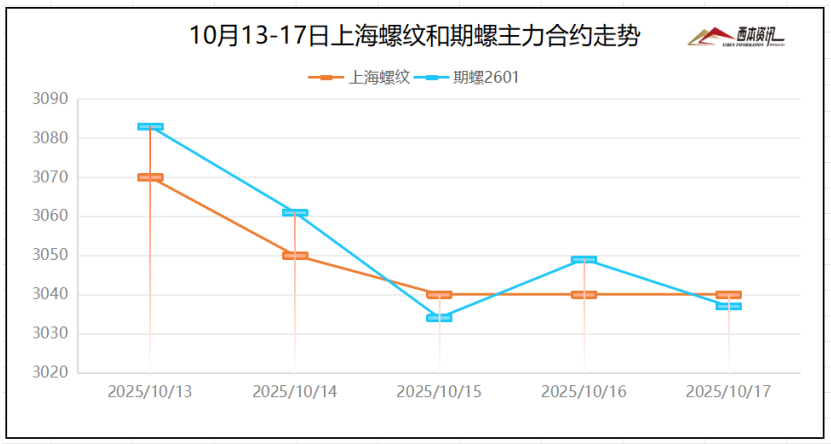

一、上周建材价格变动情况

(1)上周国内建筑钢材行情弱势下跌,截至10月17日,西本指数报在3400,周环比下跌50。

(2)周初至周三,受美国威胁大幅加征关税,负面情绪蔓延,期螺空头增仓打压,盘面刷新3个月新低,逼近3000点关口。周四多头增仓施压,盘面一度试探见长,然周五空头再度集结力量,盘面偏弱小幅回落。截至10月17日,螺纹2601主力合约报在3037,周环比下降66。

(3)价格变动因素

【利多】

(1)10月上旬重点钢企日产粗钢203.2万吨,环比增长7.5%;

(2)9月中国出口钢材1046.5万吨,月环比增长10.0%;

(3)9月销售各类挖掘机19858台,同比增长25.4%;

(4)国家发改委:支持钢铁、有色等重点行业节能降碳改造;

【利空】

(1)特朗普威胁加征100%对华新关税,美股和国际原油等暴跌;

(2)关税动荡和港口费用调整,中美海运停航数量大幅增长;

(3)10月14日美对华造船等行业301调查限制措施落地;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

近期部分炼焦煤价格上涨,焦炭成本压力增加,焦企利润再度收缩,基本处于盈亏边缘,部分焦企再度提涨55元/吨,但钢价下跌钢企盈利收窄,钢焦双方博弈加剧。国产铁精粉多数供应长协钢企,主流挺价情绪较强;进口矿商出货积极性尚可,钢企按需补库为主,询盘较为谨慎。总体来看,焦炭价格稳中偏强,进口矿窄幅震荡调整为主,当前钢厂利润:高炉利润-75元/吨,周环比下降23;电炉利润-110元/吨,周环比下降40。

三、工程需求分析

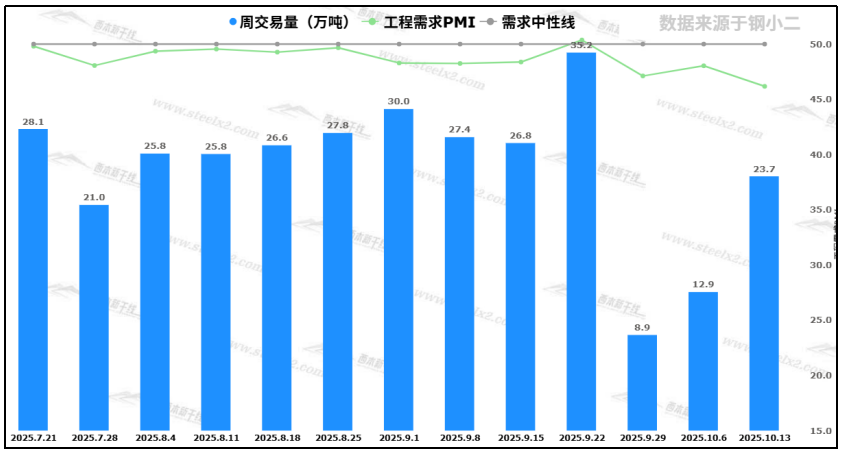

中美贸易摩擦加剧,市场情绪低迷,终端采购表现谨慎,表观需求缓慢恢复,市场交易低于往年同期。另外,全国大部降温明显,局部地区降雨天气,东北、西北等地户外施工有影响。据钢小二跟踪数据显示,本周采样全国工程需求量23.7万吨,周环比需求增加。

四、宏观信息面

四、宏观信息面

1、9月钢材出口1046.5万吨

海关总署数据,9月中国出口钢材1046.5万吨,较上月增加95.5万吨,环比增长10.0%;1-9月累计出口钢材8795.5万吨,同比增长9.2%。9月中国进口钢材54.8万吨,较上月增加4.8万吨,环比增长9.6%;1-9月累计进口钢材453.2万吨,同比下降12.6%。

2、今年超长期特别国债发行圆满收官

财政部10月14日发布的《国债业务公告2025年第167号》显示,2025年超长期特别国债(四期)第三次续发行已完成招标工作。这是今年发行的最后一期超长期特别国债。至此,我国年内已累计发行1.3万亿元超长期特别国债。

3、9月销售各类挖掘机19858台

中机械协会数据显示,2025年9月销售挖掘机19858台,同比增长25.4%。其中国内销量9249台,同比增长21.5%;出口量10609台,同比增长29%。1-9月,共销售挖掘机174039台,同比增长18.1%;其中国内销量89877台,同比增长21.5%;出口84162台,同比增长14.6%。

4、国家统计局:9月PPI同比下降2.3%

国家统计局数据显示,2025年9月份,全国工业生产者出厂价格同比下降2.3%,降幅比上月收窄0.6%。工业生产者购进价格同比下降3.1%,降幅比上月收窄0.9%。1-9月平均,工业生产者出厂价格比上年同期下降2.8%,工业生产者购进价格下降3.2%。

五、下周行情预判

中美贸易摩擦加剧,资本避险情绪升温,期螺合约下跌至3个月来新低,市场情绪表现低迷,终端用户采购谨慎,钢市价格弱势下跌。总体来看,产量微降表需略升,供需双方仍处低位,钢企盈利水平进一步收窄,部分区域钢厂“反内卷”限价,全球贸易壁垒升级,多空双方博弈激烈,下周重要会议存有期待等,预计,下周(10月20日-10月24日)市场震荡调整,幅度为-40-50元/吨。