10月27-31日钢市周预警:震荡趋涨

2025年10月24日15:59 来源:西本资讯摘要:中美紧张关系缓解,举行新一轮经贸磋商,原料成本稳中略涨,盘面多空争夺激烈,终端采购依旧谨慎等,预计,下周(10月27日-10月30日)市场延续震荡趋涨,幅度为-30-50元/吨。

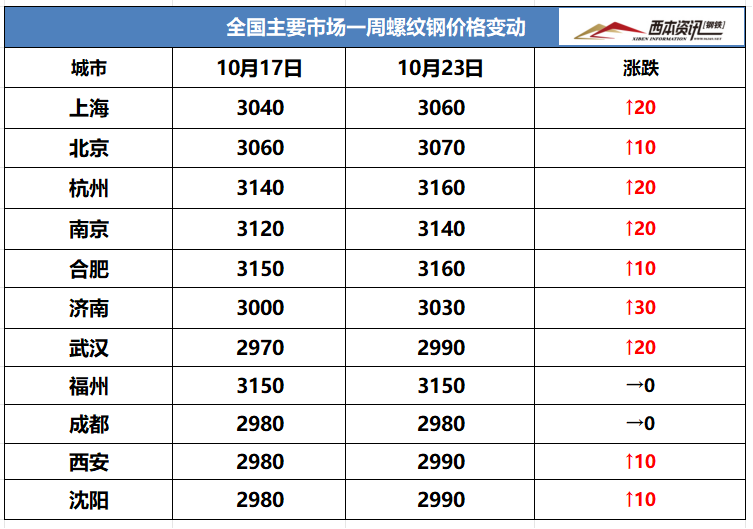

一、上周建材价格变动情况

(1)上周国内建筑钢材行情震荡见涨,截至10月24日,西本指数报在3430,周环比上涨30。

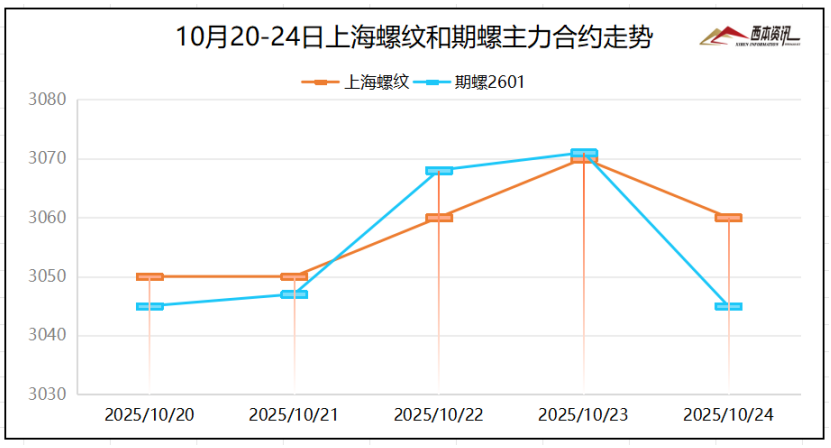

(2)本周多空激烈博弈,双方意见分歧较大,仓位掌控调换频繁,盘面低位起伏摇摆。周一至周四,期螺合约震荡微涨,截至本周五,盘面走势掉头下挫,接近周初合约点位。截至10月24日,螺纹2601主力合约报在3045,周环比上涨8。

(3)价格变动因素

【利多】

(1)前三季度国内生产总值1015036亿元,同比增长5.2%;

(2)样本建筑工地资金到位率59.62%,周环比上升0.18%;

(3)9月中国钢筋产量为1475.0万吨,同比下降2.9%;

【利空】

(1)全国大部气温“断崖式”降温,东北等地有降雪天气;

(2)1-9月中国钢材出口板材5448万吨,同比下降0.8%;

(3)1-9月全国房地产开发投资67706亿元,同比下降13.9%。

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

近期炼焦煤价格上涨,焦炭生产成本增加,部分区域焦企亏损,供应有所减量,但下游钢企盈利较差,虽产量仍处高位,但对原料采购积极性不高。当前焦炭市场供需矛盾尚不明显,焦企二次提涨暂未落实,钢焦博弈仍然继续。国内矿选企业多维持正常生产,库存压力不大,多数矿企报价暂稳。进口矿商出货积极性尚可,报价多实盘单议,钢厂按需补库为主,询盘较为谨慎。总体来看,焦炭价格稳中趋涨,进口矿窄幅调整运行为主。当前钢厂利润:高炉利润-77元/吨,周环比下降5元/吨;电炉利润-140元/吨,周环比下降20元/吨。

三、工程需求分析

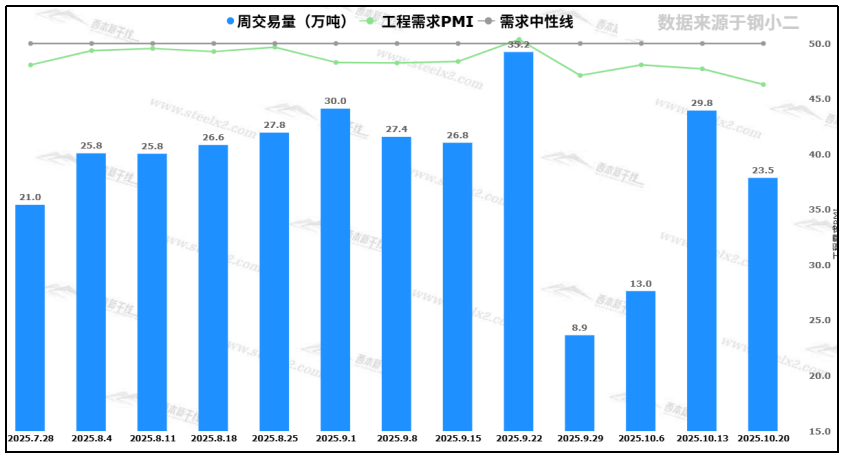

随着冷空气东移南下,全国大部降温明显,西北、东北等地气温仅个位数,华北多地入冬体感,江南一带则全面入秋,可见,北方地区逐步放缓,南方需求缓慢回升。据钢小二跟踪数据显示,截至周五下午15点,本周采样全国工程需求量23.5万吨。

四、宏观信息面

四、宏观信息面

1、前三季度我国GDP同比增长5.2%

国家统计局:初步核算,前三季度国内生产总值1015036亿元,同比增长5.2%。分产业看,第一产业增加值58061亿元,同比增长3.8%;第二产业增加值364020亿元,增长4.9%;第三产业增加值592955亿元,增长5.4%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%。

2、前三季度房地产开发投资67706亿元

国家统计局:1-9月份,全国房地产开发投资67706亿元,同比下降13.9%;1-9月份,房地产开发企业房屋施工面积648580万平方米,同比下降9.4%。房屋新开工面积45399万平方米,下降18.9%。房屋竣工面积31129万平方米,下降15.3%。

3、中美双方举行新一轮中美经贸磋商

经中美双方商定,中共中央政治局委员、国务院副总理何立峰于10月24日至27日率团赴马来西亚与美方举行经贸磋商。双方将按照今年以来两国元首历次通话重要共识,就中美经贸关系中的重要问题进行磋商。

4、二十届中央委员会第四次全会公报发布

全会提出,建设强大国内市场,加快构建新发展格局。坚持扩大内需这个战略基点,坚持惠民生和促消费、投资于物和投资于人紧密结合,以新需求引领新供给,以新供给创造新需求,促进消费和投资、供给和需求良性互动,增强国内大循环内生动力和可靠性。要大力提振消费,扩大有效投资,坚决破除阻碍全国统一大市场建设卡点堵点。

五、下周行情预判

全国大范围“断崖式”降温,北方局部地区雨雪低温,户外施工有所影响,建筑用钢产量维持低位,终端表需继续缓慢回升,钢筋社库延续小幅降库。房地产投资降幅扩大,打击市场信心,出口也遇到新的挑战,商家操作谨慎,价格涨跌空间有限。基于,中美紧张关系缓解,举行新一轮经贸磋商,原料成本稳中略涨,盘面多空争夺激烈,终端采购依旧谨慎等,预计,下周(10月27日-10月30日)市场延续震荡趋涨,幅度为-30-50元/吨。