2025年11月钢市预警:供应减量、震荡见涨

2025年10月31日16:02 来源:西本资讯摘要:中美贸易摩擦缓解,“反内卷”政策信号不断,自律控产供应收缩,部分资源南下华东,市场操作依旧谨慎等,基于此,我们对十一月份国内行情持以下判断:供应减量、震荡见涨——预计11月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3420-3520元/吨区间运行。

一、上月建材价格行情分析

(1) 上月建材价格变动

具体来看,国庆长假结束,终端需求缓慢恢复,但市场资源累库,以及中美贸易摩擦加剧,期螺合约刷新3个月来新低,市场情绪低迷,终端谨慎采购,钢价弱势下跌。10月中下旬,全国大范围“断崖式”降温,终端需求缓慢恢复,但建筑用钢产量维持低位,社会库存延续小幅降库,中美经贸磋商达成初步共识,市场情绪偏暖,各地钢价小幅探涨。

(2)价格变动影响因素

【利多】

1、国家发改委:支持钢铁、有色等重点行业节能降碳改造;

2、商务部等五部门:规范市场秩序,整治“内卷式”竞争;

3、工信部征求意见:重点区域严禁新增钢铁产能总量;

4、9月中国钢筋产量为1475.0万吨,同比下降2.9%;

5、中美经贸磋商成果公布,24%对等关税继续再暂停一年;

6、中钢协表示,钢铁企业在四季度必须进一步自律控产降库存;

【利空】

1、前9月全国房地产开发投资67706亿元,同比下降13.9%;

2、前9月中国钢材出口板材5448万吨,同比下降0.8%;

3、多地暂停家电、汽车等以旧换新补贴政策;

4、前9月超120起国外对中国钢铁产品反倾销、反补贴;

5、全国大部气温“断崖式”降温,东北等地有降雪天气;

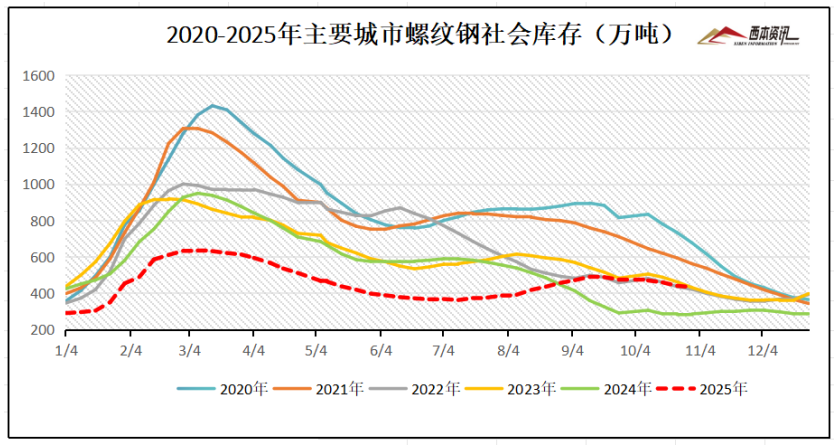

二、上月库存变动分析

西本新干线监测库存数据显示,截至10月30日,全国主要样本城市螺纹钢累计库存432.97万吨,月环比下降41.12万吨,较去年同期增加147.76万吨;线材累计库存70.56万吨,月环比下降5.79万吨,较去年同期增加22.64万吨;五大钢材品种累计库存1086.09万吨,月环比下降12.26万吨,较去年同期增加248.73万吨。

三、国内钢材供给现状

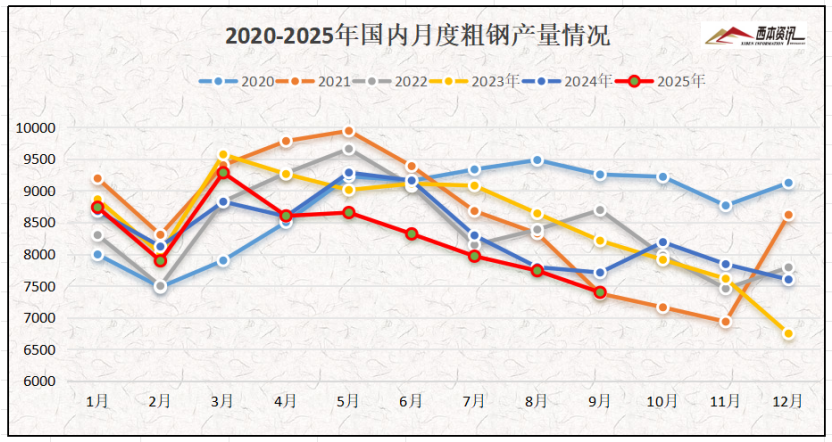

三、国内钢材供给现状

从钢厂生产情况来看,国家统计局数据显示,2025年9月,中国粗钢产量7349万吨,同比下降4.6%;生铁产量6605万吨,同比下降2.4%;钢材产量1.24亿吨,同比增长5.1%。1-9月,中国粗钢产量7.46亿吨,同比下降2.9%;生铁产量6.46亿吨,同比下降1.1%;钢材产量11.04亿吨,同比增长5.4%。

四、上月需求分析

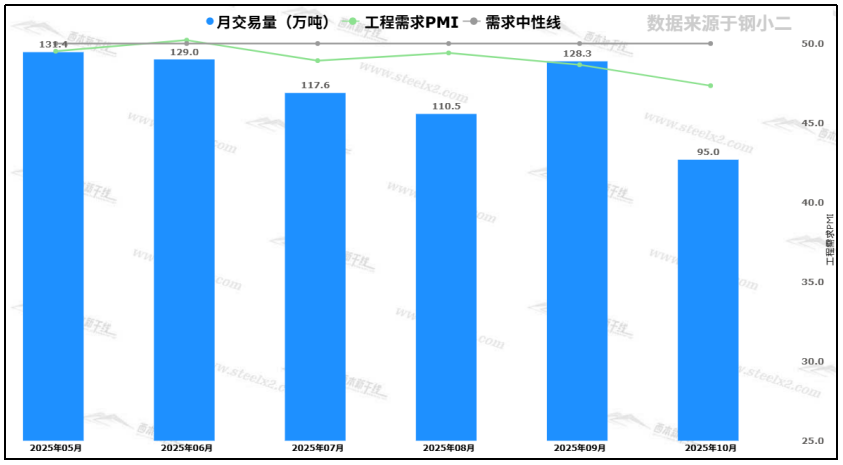

(1)工程需求情况

国庆节后归来,建筑钢材受期货盘面下跌,以及全国天气降温明显,北方局部雨雪天气,终端采购节奏放缓,表观需求低于往年同期。10月下旬,期货盘面震荡回升,市场情绪偏暖,需求释放缓慢回升。即将步入11月,受冷空气进一步侵袭,北方需求将进一步收缩,南方大部正常施工。据钢小二平台采样数据显示,10月份螺纹钢需求指数月环比下降25%。

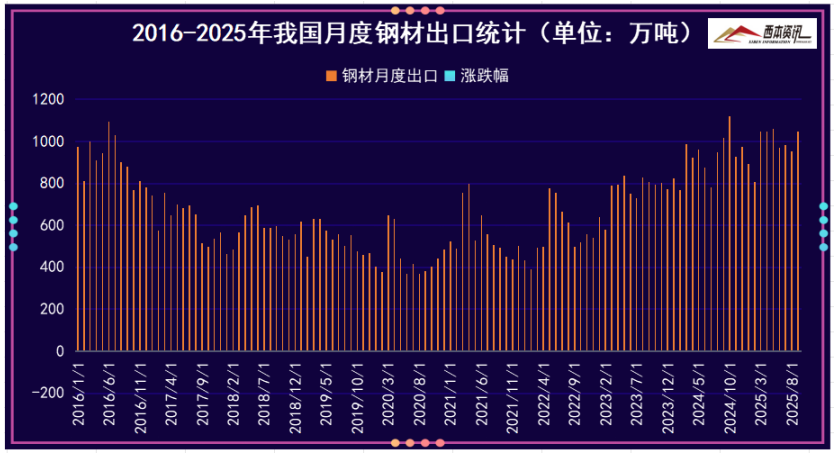

(2)钢材出口情况

(2)钢材出口情况

海关总署数据显示,2025年9月份中国出口钢材1046.5万吨,较上月增加95.5万吨,环比增长10.0%;1-9月份累计出口钢材8795.5万吨,同比增长9.2%。9月份中国进口钢材54.8万吨,较上月增加4.8万吨,环比增长9.6%;1-9月份累计进口钢材453.2万吨,同比下降12.6%。

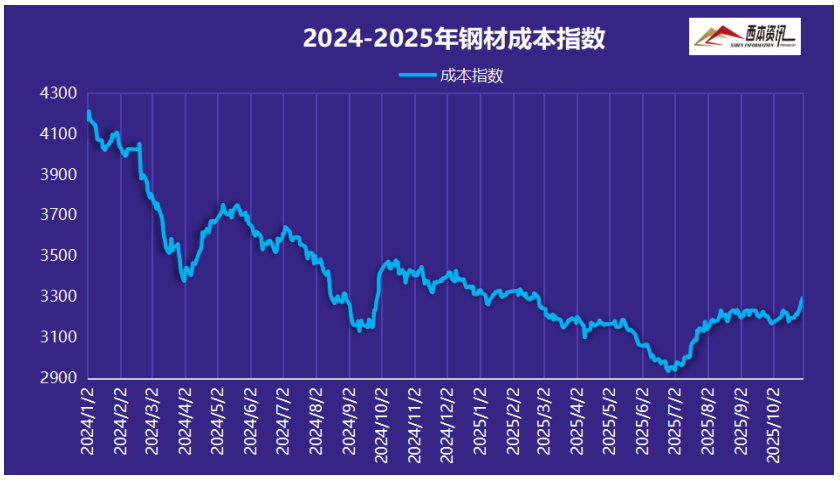

五、上月原材料成本分析

据西本资讯跟踪的数据显示,截止10月30日,唐山地区普碳方坯出厂价格2980元/吨,较上月同期上涨30元/吨;江苏地区废钢价格为2110元/吨,较上月同期上涨50元/吨;山西地区一级焦炭价格为1330元/吨,较上月上涨100元/吨;澳大利亚61.5%粉矿青岛港价格为801元/吨,较上月同期上涨23元/吨。

由上可见,10月份主要原料均显上涨,其中,钢坯价格先跌后涨,废钢价格震荡上涨,进口矿价格先抑后扬,焦炭连续二轮提涨落实。即将步入11月份,北方需求逐步萎缩,以及整治“内卷式”竞争,对原料端价格不利,预计,11月钢材生产成本或将震荡调整为主。

六、宏观信息

六、宏观信息

1、前三季度我国GDP同比增长5.2%

国家统计局:初步核算,前三季度国内生产总值1015036亿元,同比增长5.2%。分产业看,第一产业增加值58061亿元,同比增长3.8%;第二产业增加值364020亿元,增长4.9%;第三产业增加值592955亿元,增长5.4%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%。

2、前三季度房地产开发投资67706亿元

国家统计局:1-9月份,全国房地产开发投资67706亿元,同比下降13.9%;1-9月份,房地产开发企业房屋施工面积648580万平方米,同比下降9.4%。房屋新开工面积45399万平方米,下降18.9%。房屋竣工面积31129万平方米,下降15.3%。

3、多地暂停家电、汽车等以旧换新补贴政策

汽车以旧换新补贴,全国多地按下暂停键。9月以来江苏、广西、海南以及浙江杭州、宁波、温州等十余省市先后宣布暂停汽车置换更新补贴政策;山西省10月8日起暂停家装厨卫、电动自行车消费品以旧换新活动补贴,暂停汽车置换更新补贴。

4、“十五五”规划建议未来五年房地产发展

《建议》指出,加快构建房地产发展新模式,完善商品房开发、融资、销售等基础制度。优化保障性住房供给,满足城镇工薪群体和各类困难家庭基本住房需求。因城施策增加改善性住房供给。建设安全舒适绿色智慧的“好房子”,实施房屋品质提升工程和物业服务质量提升行动。建立房屋全生命周期安全管理制度。

七、综合观点

即将步入11月钢市行情,具体表现来看,供应端,钢企盈利率降至45.02%,月环比下降11.69%;日均铁水产量236.36万吨,月环比减少5.45万吨。需求端,房地产投资同比降幅继续扩大,建筑用钢需求远低往年同期;基建、制造业用钢需求平稳态势,9月钢材出口环比增量。原料端:煤矿安全检查趋严,主焦煤价格偏强上涨;焦炭连续二轮提涨落地,第三轮提涨也全面开启;国产铁精粉价格坚挺,进口矿价格震荡偏强。

综合来看,当前钢企盈利率降至4成水平,部分区域钢企主动“反内卷”,执行减产挺价措施,钢筋供应量进一步下降,沙永中11月螺纹折扣仅0.5-4折。同时,受冷空气东移南下影响,昼夜温差明显增大,北方降温雨雪增多,北方需求逐步减量,南方地区正常施工,终端需求处于近年低位。基于,中美贸易摩擦缓解,“反内卷”政策信号不断,自律控产供应收缩,部分资源南下华东,市场操作依旧谨慎等,基于此,我们对十一月份国内行情持以下判断:供应减量、震荡见涨——预计11月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3420-3520元/吨区间运行。