11月24-28日钢市周预警:窄幅整理

2025年11月21日15:59 来源:西本资讯摘要:焦炭第四轮提涨落地,长流程钢企盈利继续恶化,高炉开工率环比下降;北方季节性雾霾增多,新一轮环保督查展开;钢材出口数据下降,期螺合约多空交织,现货商操作谨慎

一、上周建材价格变动情况

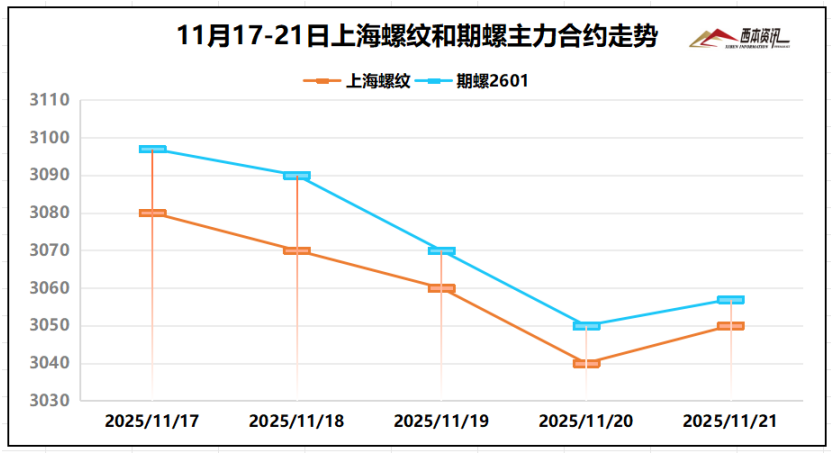

(1)上周国内建筑钢材行情窄幅整理,截至11月21日,西本指数报在3420,周环比上涨20。

(2)周初,期螺2601合约前期超跌反弹,市场情绪一度转暖;周二至周四,空头打压势力增强,盘面连续弱势下挫,现货交易放缓,长流程钢企亏损面扩围,市场操作表现谨慎。截至11月21日,螺纹2601主力合约报在3057,周环比上涨4。

(3)价格变动因素

【利多】

(1)10月份中国钢筋产量为1434.0万吨,同比下降18.6%;

(2)10月份中国汽车产量为327.9万辆,同比增长11.2%;

(3)中国船企集装箱船订单量超过74%份额强势领跑别国;

(4)第三轮第五批中央生态环境保护督察全部实现督察进驻;

【利空】

(1)10月份中国出口钢铁板材597万吨,同比下降22.6%;

(2)前10月土地使用权出让收入24982亿元,同比下降7.4%;

(3)蒙古国提出将对华煤炭出口量提高至1亿吨的建议;

(4)10月中国钢坯出口量较9月下滑21%,同比由正转负;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

焦炭随着第四轮提涨落实后,价格持稳运行,但下游钢企亏损严重,刚需有所减弱,同时,原料煤高位承压,部分高价煤弱势回调,成本支撑相对转弱;焦企盈利面改善,发货积极性增强,钢企到货量相应增加。国产铁精粉多维持正常生产,以长协供货为主,价格相对坚挺;进口矿交投氛围一般,远月市场询价较少,钢厂基本按需补库为主。总体来看,焦炭价格维持平稳,进口矿震荡趋弱运行。当前钢厂利润:高炉利润-183元/吨,周环比下降14元/吨;电炉利润-160元/吨,周环比回升30元/吨。

三、工程需求分析

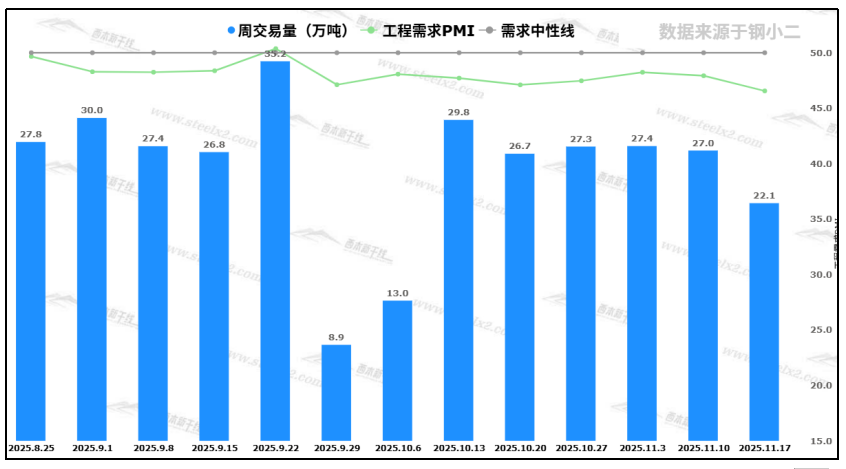

上半周,全国大部气温骤降,长江以北多地迎来首场雨雪,交通运输和施工带来短暂影响;下半周,多地气温快速回升,北方地区加紧赶工,采购需求有所加大,广大南方地区正常施工,本周螺纹社会库存资源环比下降。据钢小二跟踪数据显示,截至周五下午15点,本周采样全国工程需求量22.1万吨(本周六和周日数据暂未录入)。

四、宏观信息面

四、宏观信息面

1、10月中国钢筋产量同比下降18.6%

国家统计局数据显示,2025年10月份,中国钢筋产量为1434.0万吨,同比下降18.6%;1-10月累计产量为15801.0万吨,同比下降2.0%。10月份,中国线材产量为1086.1万吨,同比下降10.4%;1-10月累计产量为11300.5万吨,同比增长0.4%。

2、10月重点钢铁企业产量同比下降6.7%

10月,重点统计钢铁企业共生产粗钢6369.16万吨、同比下降6.7%;生产钢材6619.83万吨、同比下降4.4%。1-10月,重点统计钢铁企业累计生产粗钢6.82亿吨、累计同比下降1.8%;累计生产钢材6.96亿吨、累计同比增长1.3%。

3、前10月国有土地出让收入同比下降7.4%

1-10月,全国政府性基金预算收入34473亿元,同比下降2.8%。中央政府性基金预算收入3618亿元,同比增长1.6%;地方政府性基金预算本级收入30855亿元,同比下降3.3%,其中,国有土地使用权出让收入24982亿元,同比下降7.4%。

4、10月钢坯出口量较9月出口下滑21%

10月钢坯出口量较9月下滑21%,同比由正转负,较2024年同期下降4%,为今年以来首次出现同比负增长;累计增速收窄:1-10月钢坯出口累计约1190万吨,同比增幅从1-9月的 215% 收窄至157% 左右,高增长动能明显减弱。

五、下周行情预判

本周气温“过山车”模式,北方工地抓紧赶工,南方地区正常施工,工地资金到位率微增0.14%,表观需求量环比增加,螺纹社会资源环比下降,多数商家库存偏低,部分商家资源规格不全,现货窄幅震荡微涨为主。考虑,焦炭第四轮提涨落地,长流程钢企盈利继续恶化,高炉开工率环比下降;北方季节性雾霾增多,新一轮环保督查展开;钢材出口数据下降,期螺合约多空交织,现货商操作谨慎等,预计,下周(11月24日-11月28日)市场价格窄幅整理盘整运行,幅度为-30-40元/吨。