1月12-16日钢市周预警:弱稳整理

2026年01月09日15:08 来源:西本资讯摘要:表观需求下降,市场交易平淡,商家低库存操作,原料供应相对宽松,市场操作谨慎等,预计,下周(1月12日-1月16日)市场价格弱稳整理,整体幅度为-50-30元/吨。

一、上周建材价格变动情况

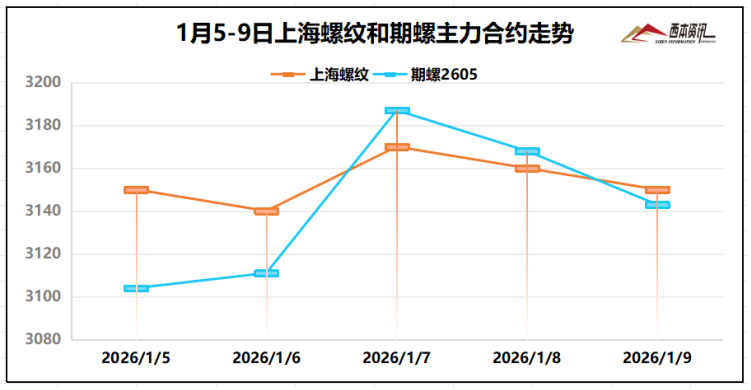

(1)上周国内建筑钢材行情窄幅整理,截至1月9日,西本指数报在3520,周环比持平。

(2) 周初,期螺多空势均力敌,盘面表现窄幅震荡;周中,市场传播煤炭减产信息,市场情绪放大,双焦盘面大幅冲高,并一度触及涨停,在此带动下,螺纹、铁矿、热卷等黑色盘面均大幅拉升。周四至周五,淡季钢价继续承压,需求逐步萎缩,主力期价冲高回落,市场情绪再度转弱。截至1月9日,螺纹2605主力合约报在3143,周环比增加21。

(3)价格变动因素

【利多】

(1)2026年新年伊始,多地重大项目陆续开工建设;

(2)2025年铁路固定资产投资9015亿元,同比增长6%;

(3)安排超长期特别国债超1000亿元 支持长江保护建设;

(4)2025年水利建设投资12848亿元,投资连续4年超万亿元;

【利空】

(1)2025年超150起对中国钢铁产品的反倾销调查或裁决;

(2)12月重卡市场共计销售9.5万辆左右,环比下降约16%;

(3)12月工程机械主要产品月开工率为51.8%,同比下降12.5%;

(4)五大品种钢材总库存量1253.92万吨,周环比增21.77万吨;

二、上周原料行情分析

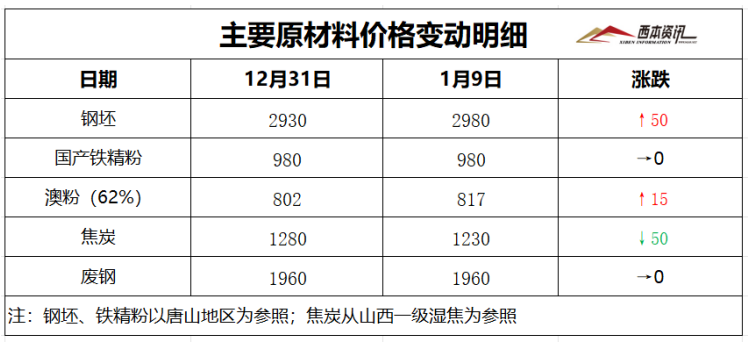

(1)原料价格变动

(2)原料成本分析

元旦假期,焦炭第四轮提降50-55元/吨基本落实,累计跌幅200-220元/吨。受原料煤降价拖累,焦炭成本支撑趋弱,同时,深冬淡季行情,钢厂增产积极性不高,对焦炭需求按需采购。国产铁精粉相对平稳,多数矿企暂无调整,出货速度相对缓慢。进口矿商出货积极性尚可,钢企多实盘单议,询盘较为谨慎,按需采购为主。总体来看,双焦盘面波幅较大,市场观望氛围浓厚,焦炭价格持稳运行,进口矿价窄幅震荡调整为主。当前钢厂利润:高炉利润0元/吨,周环比下降24元/吨;电炉利润70元/吨,周环比增加10元/吨。

三、工程需求分析

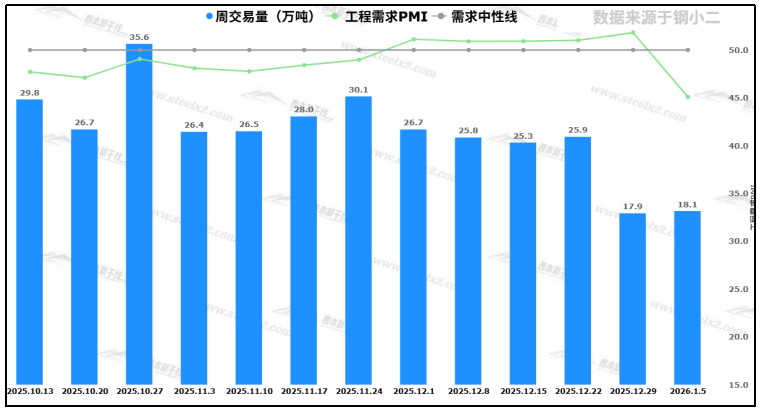

南北地区温差较大,北方需求更加减量,南方工地正常施工,但工程资金相对偏紧,采购需求谨慎,采用少量、多批次采购操作,终端表需周环比下降,整体需求进一步减弱。据钢小二跟踪数据显示,截至本周五下午15点,本周采样全国工程需求量18.1万吨(注:本周六和周日数据暂未录入)。

四、宏观信息面

1、今年万亿级地方债发行启动

2026年1月5日,山东省发行723.81亿元地方政府债券,而这是今年全国首个发行地方政府债券的省份,也由此宣告2026年地方政府债券正式启动发行。从各方披露信息来看,2026年一季度地方政府债券发行规模预计会超过2万亿。

2、中国央行连续第14个月增持黄金

中国12月末外汇储备为3.358万亿美元,11月末为3.346万亿美元。中国12月末黄金储备报7415万盎司(约2306.323吨),环比增加3万盎司(约0.93吨),为连续第14个月增持黄金。

3、2025年我国铁路投资创历史最高水平

2025年全国铁路完成固定资产投资9015亿元,同比增长6%。铁路固定资产投资达到历史新高。2025年,全国共投产新线3109公里,其中高铁2862公里。

4、水利建设完成投资连续4年超万亿元

2025年我国全年完成水利建设投资12848亿元,全年水利建设完成投资连续4年超万亿元。2025年我国实施各类水利项目47563个,吸纳就业315万人。

五、下周行情预判

辞旧迎新,本周迎来崭新的2026年。数九寒冬南北温差大,终端项目推进速度放缓,以及企业资金链偏紧,终端采购需求进一步收缩,需求主要集中在华东、华中、西南以及华南等地。同时,近期钢企盈利边际好转,减产驱动有所减弱,部分钢企出现复产,日均铁水产量环比略增,社会资源止降累库趋势。考虑,表观需求下降,市场交易平淡,商家低库存操作,原料供应相对宽松,市场操作谨慎等,预计,下周(1月12日-1月16日)市场价格弱稳整理,整体幅度为-50-30元/吨。