3月14日西本钢材价格指数走势预警报告

2025年03月14日14:25 来源:西本资讯摘要:综合来看,两会落幕,利好政策信号频繁释放,央行发声择机降准降息,发改委推动钢铁产业减量重组,其中,山西临汾率先开展钢铁产能退出工作,福建三钢集团加大控产力度,日均粗钢产量压减3000吨。另外,现货步入季节性去库阶段,钢价又处于年后低位,市场情绪有所回暖,但工地资金到位率低于往期,焦炭连续11轮提降落地,成本支撑较弱,现货商操作依旧谨慎等,鉴于此,我们对下周市场行情持谨慎乐观评价——红色预警,具体来说,西本钢材指数下周将在3450-3550元区间运行。

本期观点:政策利好 震荡偏强

时间:2025-3-17—2025-3-21

预警色标:红色

●市场回顾:期螺合约先抑后扬,各地报价先跌后涨;

●成本分析:焦炭11轮提降落地,进口矿价震荡略涨;

●供需分析:高炉开工环比上升,铁水继续小幅增量;

●宏观分析:央行择机降准降息,推进粗钢减量重组。

●综合观点:上半周,终端用户按需采购,美国加征25%钢铝关税,期螺盘面继续下行,现货成交偏弱,钢价延续小幅阴跌;下半周,厂商库存资源双降,政策存有限产减量预期,盘面反转震荡回升,各地钢价小幅反弹。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率53.25%,周环比持平;高炉开工率80.58%,周环比增加1.07%。在需求端,建筑表需环比回升,但恢复速度低于预期,制造业中汽车、挖掘机等同比增长。综合来看,两会落幕,利好政策信号频繁释放,央行发声择机降准降息,发改委推动钢铁产业减量重组,其中,山西临汾率先开展钢铁产能退出工作,福建三钢集团加大控产力度,日均粗钢产量压减3000吨。另外,现货步入季节性去库阶段,钢价又处于年后低位,市场情绪有所回暖,但工地资金到位率低于往期,焦炭连续11轮提降落地,成本支撑较弱,现货商操作依旧谨慎等,鉴于此,我们对下周市场行情持谨慎乐观评价——红色预警,具体来说,西本钢材指数下周将在3450-3550元区间运行。

一、行情回顾

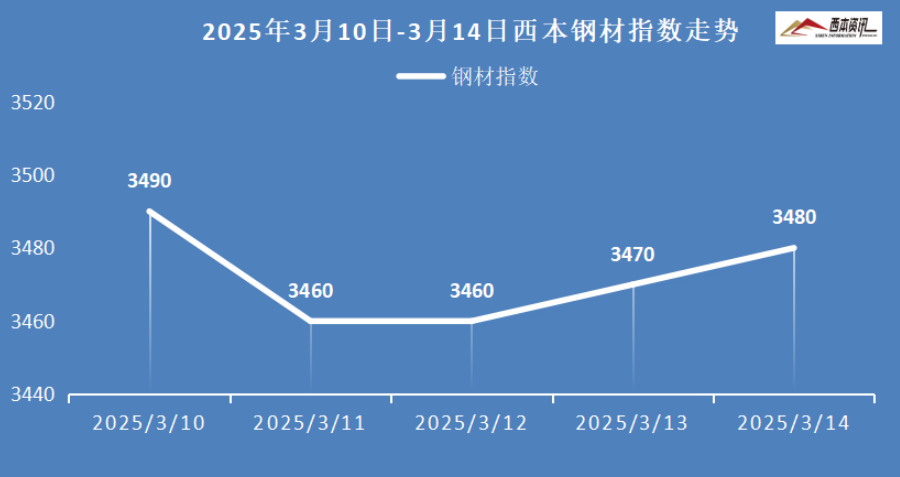

1、西本钢材指数

本周国内建筑钢材行情先抑后扬,截至3月14日,西本指数报在3480,周环比下跌40。

2、全国市场方面

区域来看:

上海市场:本周上海建材价格跌后反弹,上半周,终端需求不济,期货盘面震荡走低,市场报价延续小幅阴跌;下半周,社会库存再度下降,盘面上扬增强信心,市场报价小幅探涨。库存方面:螺纹主要库存44.93万吨,较上周下降0.35万吨。基于,供需表现疲软,市场操作谨慎,预计,下周上海建材行情震荡整理为主。

杭州市场:本周杭州建材行先抑后扬,累计下跌10元/吨。上半周,终端按需采购,美国加征25%关税,期螺盘面弱势阴跌,市场情绪不佳,本地钢价小幅下跌;下半周,社会库存拐点下降,低价资源消退,成交有所增量,市场报价小幅探涨。库存方面,杭州螺纹主要库存110.61万吨,周环比下降0.58万吨。考虑,政策存有限产预期,厂商库存双降等,预计,下周杭州建材行情震荡偏强运行。

北京市场:本周北京建材价格先跌后涨,上半周,受期货下跌拖累,市场心态不稳,报价下跌30-40元/吨出货;下半周,现货止跌反弹,成交有所增量,现货价格反弹30元/吨。库存方面:北京螺纹主要库存83万吨左右,较上周下降2万吨。考虑,刚需恢复缓慢,商家仍有出货压力,预计,下周北京建材行情弱稳整理为主。

二、成本分析

1、原材料

本周国内主要原料表现分歧,其中,进口矿价震荡略涨,钢坯行情先抑后扬,国产矿以稳为主,焦炭十一轮提降落地,废钢价格南弱北强,分品种来看:

钢坯市场:本周国内钢坯先跌后涨,截止发稿,唐山普方坯含税价报3070元/吨,周环比上涨30元/吨。库存方面,唐山主要仓储库存109.95万吨,较上周增加4.68万吨。两会结束,北方部分限产钢企复产,供应相应增加,同时钢价下跌需求减少,然而,下半周随着成品材价格回涨,坯料市场信心增强,坯料厂商报价相继探涨。考虑,库存环比增量,市场操作谨慎,预计,下周国内钢坯行情震荡趋强运行。

焦煤市场:本周国内焦煤市场延续弱势,主产地主要煤种继续下跌20-50元/吨。受下游焦炭价格继续提降影响,市场心态延续弱势,叠加焦企亏损面扩大,采购积极性较差,煤矿降价缓慢,价格承压继续下跌为主,山西主产地低硫主焦跌至1220-1280元/吨。考虑,需求端对煤价支撑较弱,预计,下周国内焦煤市场延续偏弱运行。

焦炭市场:本周国内焦炭第11轮提降50-55元/吨基本落地。两会结束,前期受限焦企陆续复产,供应端小幅回升,但受下游钢价价格下跌影响,钢厂出库不理想,利润收窄情况下,对焦炭采购按需进行,同时,厂内焦炭库存中高位,继续打压原料价格。考虑,焦炭供需相对宽松,且成本支撑不足,预计,下周国内焦炭市场价格跌后维稳为主。

废钢市场:本周国内废钢市场先跌后张,整体南弱北强格局。前期钢价下跌,钢厂利润收窄,继续打压废钢价格,其中,华东地区主要钢厂收废价格回落,中天钢企大幅下跌80元/吨,整体废钢下跌10-30元/吨;北方受钢厂陆续复产,废钢价格先跌后涨,整体上涨10-30元/吨。考虑,废钢资源偏紧,刚需有所恢复,预计,下周废钢市场价格低位下幅探涨为主。

铁矿市场:本周进口矿行情震荡略涨,截止发稿,青岛港61.5%PB粉报价785元/吨,周环比上涨12元/吨;港口方面,主要港口矿石库存14423万吨,环比下降157万吨。国内多数矿企正常生产,个别矿山暂未复产,主流报价以稳为主。进口矿商多随行就市,钢企维持低库存运行,维持按需采购,随着连铁盘面上行,矿商出货有所好转。基于,港口库存环比下降,但政策预期产量调控,市场操作谨慎,预计,下周进口矿行情震荡调整为主。

三、供给和需求分析

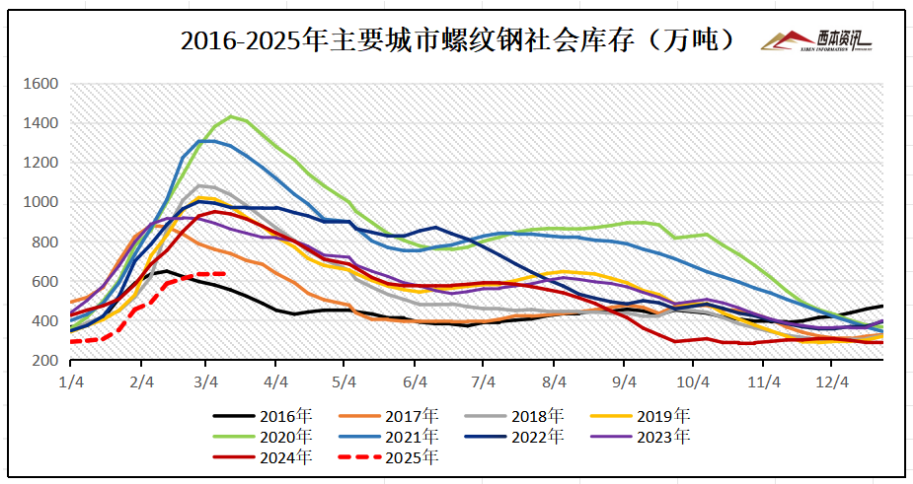

从社会库存来看,全国主要样本城市螺纹钢累计库存630.82万吨,周环比下降3.11万吨;线材累计库存107.12万吨,周环比下降1.44万吨;五大钢材品种累计库存1329.07万吨,周环比下降19.3万吨。

四、宏观信息

1、全国两会在京胜利闭幕

3月11日下午3时,第十四届全国人民代表大会第三次会议在圆满完成各项议程后,11日下午在北京人民大会堂闭幕。大会批准政府工作报告、全国人大常委会工作报告等。大会通过关于修改全国人民代表大会和地方各级人民代表大会代表法的决定等。

2、央行:择机降准降息

中国人民银行党委召开扩大会议。会议指出,实施好适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

3、多地楼市开启回暖加速度

近期,多地楼市呈现回暖趋势,土地市场成交活跃。北京、上海等地成功出让多块土地,提振市场信心。春节后,一线城市及部分二线城市新房市场活跃度显著提升,二手房市场成交量明显放大。专家预计,随着政策利好加快落实,房地产市场有望延续回稳态势。

4、前2月销售各类挖掘机31782台

2025年2月销售各类挖掘机19270台,同比增长52.8%。其中,国内销量11640台,同比增长99.4%;出口量7630台,同比增长12.7%。2025年1-2月,共销售挖掘机31782台,同比增长27.2%。其中,国内销量17045台,同比增长51.4%;出口14737台,同比增长7.37%。

5、前2月汽车产销完成两位数增长

1-2月我国汽车产销量继续保持稳定增长,其中,新能源汽车产销量及出口量市场表现突出。1-2月我国汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。其中新能源汽车产销及出口同比增长均超50%。

五、综合观点

上半周,终端用户按需采购,美国加征25%钢铝关税,期螺盘面继续下行,现货成交偏弱,钢价延续小幅阴跌;下半周,厂商库存资源双降,政策存有限产减量预期,盘面反转震荡回升,各地钢价小幅反弹。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率53.25%,周环比持平;高炉开工率80.58%,周环比增加1.07%。在需求端,建筑表需环比回升,但恢复速度低于预期,制造业中汽车、挖掘机等同比增长。综合来看,两会落幕,利好政策信号频繁释放,央行发声择机降准降息,发改委推动钢铁产业减量重组,其中,山西临汾率先开展钢铁产能退出工作,福建三钢集团加大控产力度,日均粗钢产量压减3000吨。另外,现货步入季节性去库阶段,钢价又处于年后低位,市场情绪有所回暖,但工地资金到位率低于往期,焦炭连续11轮提降落地,成本支撑较弱,现货商操作依旧谨慎等,鉴于此,我们对下周市场行情持谨慎乐观评价——红色预警,具体来说,西本钢材指数下周将在3450-3550元区间运行。