3月21日西本钢材价格指数走势预警报告

2025年03月21日14:34 来源:西本资讯摘要:综合来看,利好政策持续吹风,资金流动性保持宽松,但全球贸易争端升级,资本避险空头势力强劲。本周高炉开工率继续提升,但钢筋产量环比下降,在表需小幅增量情况下,社会库存资源延续降库。原料整体偏弱,成本端支撑不强,部分工地资金吃紧,以及市场操作谨慎等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3380-3480元区间运行。

本期观点:市场谨慎 震荡整理

时间:2025-3-24—2025-3-28

预警色标:蓝色

●市场回顾:期螺合约弱势下行,各地报价整体下跌;

●成本分析:焦炭价格跌后暂稳,进口矿价震荡见跌;

●供需分析:高炉开工环比上升,铁水产量小幅增加;

●宏观分析:要求坚决稳住房价,资金流动保持宽松。

●综合观点:本周迎来“春分”时节,全国气温迅速回升,各地施工逐步提速,然而,盘面空头打压强劲,终端采购有意放缓,低价资源不断涌现,带动钢价连续弱势阴跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率53.25%,周环比持平;高炉开工率81.96%,周环比增加1.38%。在需求端,建筑施工处于季节性恢复,造船、汽车、家电等制造业存有韧性。综合来看,利好政策持续吹风,资金流动性保持宽松,但全球贸易争端升级,资本避险空头势力强劲。本周高炉开工率继续提升,但钢筋产量环比下降,在表需小幅增量情况下,社会库存资源延续降库。原料整体偏弱,成本端支撑不强,部分工地资金吃紧,以及市场操作谨慎等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3380-3480元区间运行。

一、行情回顾

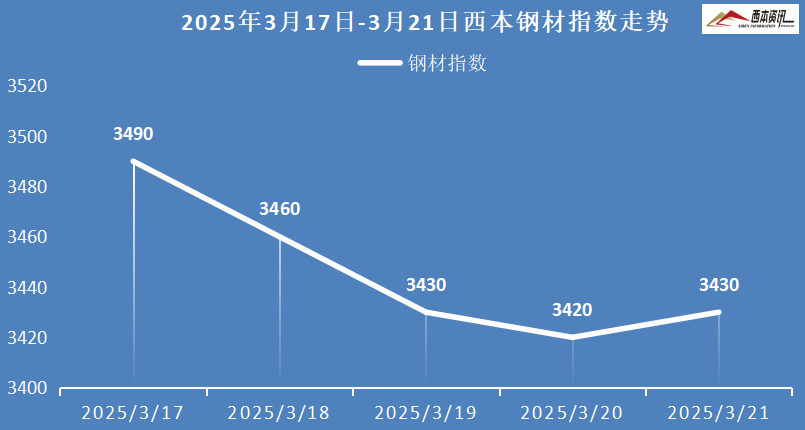

1、西本钢材指数

本周国内建筑钢材行情整体下跌,截至3月21日,西本指数报在3490,周环比下跌60。

2、全国市场方面

区域来看:

上海市场:本周上海建材价格整体下跌,上半周,受期螺盘面连日下跌,终端采购有意放缓,市场低价资源涌现,钢市报价接连小幅阴跌;下半周,盘面震荡调整,投机需求小幅增量,交投有所好转,钢市报价止跌观望。库存方面:螺纹主要库存41.42万吨,较上周下降3.51万吨。基于,表需缓慢增加,社会资源延续降库,预计,下周上海建材行情震荡偏强运行。

杭州市场:本周杭州建材行跌幅明显,上半周,期货盘面连续下行,市场情绪不佳,贸易商低价走货,带动报价整体下移;下半周,多空博弈盘整整理,低价资源减少,部分商家止跌探涨,市场观望氛围浓厚。库存方面,杭州螺纹主要库存110.9万吨,周环比下降0.29万吨。考虑,供需两端双增,以及市场操作谨慎,预计,下周杭州建材行情低位震荡为主。

北京市场:本周北京建材价格跌幅加大,累计下跌50-70元/吨。上半周,受期螺下跌影响,市场恐慌情绪加重,现货价格加速下跌,累计跌幅80元/吨。下半周,现货跌势减稳,超跌资源有所回升,成交量有所增量。库存方面:北京螺纹主要库存80万吨左右,较上周下降3万吨。考虑,刚需缓慢复苏,商家出货压力仍较大,预计,下周北京建材行情弱势整理为主。

二、成本分析

1、原材料

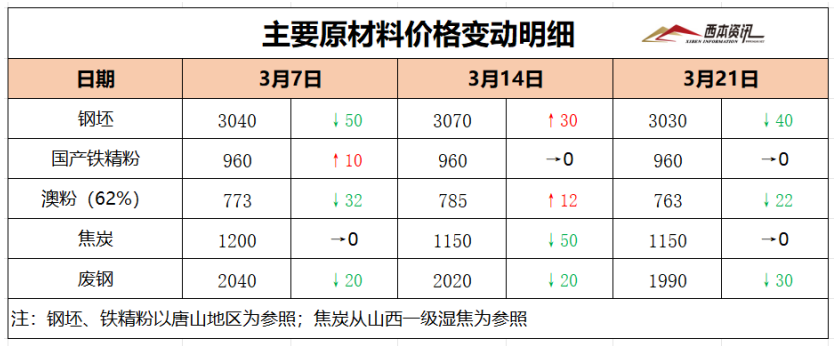

本周国内主要原料偏弱调整,其中,进口矿价震荡下跌,钢坯行情整体见跌,国产矿弱稳为主,焦炭价格跌后暂稳,废钢价格偏弱调整,分品种来看:

钢坯市场:本周国内钢坯价格偏弱调整,截止发稿,唐山普方坯含税价报3030元/吨,周环比下跌40元/吨。库存方面,唐山主要仓储库存100.74万吨,较上周下降9.21万吨。近日,黑色盘面震荡下跌,下游钢企采购谨慎,按需采购为主,厂商报价小幅阴跌。不过,贸易环节正套获利解套增加,主要库存环比下降。考虑,下游表需缓慢增加,预计,下周国内钢坯行情震荡偏强运行。

焦煤市场:本周国内焦煤市场跌势放缓,主产地主要煤种下跌10-30元/吨。受下游焦炭继续降价影响,焦企亏损面增加,采购积极性下降,同时,中间环节继续观望,煤矿出货压力渐增,部分煤种继续下调报价出货,当前山西主产地低硫主焦跌至1200-1270元/吨。考虑,短期需求不振,市场操作谨慎等,预计,下周国内焦煤市场仍有下行压力。

焦炭市场:本周国内焦炭市场跌后暂稳,当前焦炭市场第十一轮提降落地,原料端逐步企稳,市场悲观情绪有所消退。同时,两会后部分钢企复产,刚需相应增加,对原料控量现象减少,焦企去库逐步加快。焦炭基本面有所改善,但近日盘面大幅下跌,钢材成交依旧疲软,预计,下周焦炭市场弱稳整理运行。

废钢市场:本周国内废钢市场偏弱调整,下跌20-50元/吨。近日钢价连续小幅阴跌,钢厂利润下滑,原料采购积极性下降,废钢价格承压下跌为主。其中,华东地区主导钢厂下调收废价30元/吨,带动周边区域下跌10-40元/吨;北方市场收废价格回落20-50元/吨。考虑,废钢资源偏紧,但钢厂利润偏低,预计,下周国内废钢价格窄幅整理为主。

铁矿市场:本周进口矿行情弱势见跌,截止发稿,青岛港61.5%PB粉报价763元/吨,周环比下跌22元/吨;港口方面,主要港口矿石库存14465万吨,环比增加42万吨。近日,铁精粉需求减弱,矿山出货欠佳,但多数持稳观望;进口矿受盘面下行影响,贸易商出货积极性尚可,报价多实盘单议,钢厂多刚需补库为主。考虑,港口库存仍有承压,钢厂询盘较为谨慎,预计,下周进口矿行情震荡调整为主。

三、供给和需求分析

从社会库存来看,全国主要样本城市螺纹钢累计库存620.61万吨,周环比下降10.21万吨;线材累计库存102.37万吨,周环比下降4.75万吨;五大钢材品种累计库存1298.24万吨,周环比下降30.83万吨。

四、宏观信息

1、住建部:要坚决稳住楼市

近日,中共住房和城乡建设部党组召开理论学习会议。会议要求,要坚决稳住楼市,持续巩固“四个取消、四个降低、两个增加”房地产政策“组合拳”效果,继续打好“保交房”攻坚战,加力实施城中村和危旧房改造、推进收购存量商品房、加快构建房地产发展新模式,从供需两端持续发力,推动房地产市场止跌回稳。

2、前2月房地产开发投资同比下降9.8%

国家统计局:1-2月份,全国房地产开发投资10720亿元,同比下降9.8%,降幅比上年全年收窄0.8%;1-2月份,房地产开发企业房屋施工面积605972万平方米,同比下降9.1%。房屋新开工面积6614万平方米,下降29.6%。房屋竣工面积8764万平方米,下降15.6%。

3、前2月中国粗钢产量16630万吨

统计局数据,1-2月份,我国粗钢产量16630万吨,同比下降1.5%;1-2月份全国粗钢日均产量281.9万吨,环比上升15.0%。生铁产量14075万吨,同比下降0.5%;1-2月份生铁日均产量238.6万吨,环比上升10.9%。钢材产量22409万吨,同比增长4.7%;1-2月份钢材日均产量379.8万吨,环比下降1.1%。

4、前2月挖掘机产量同比增16.9%

国家统计局最新数据显示,2025年1-2月,我国挖掘机产量47015台,同比增长16.9%。拖拉机方面,1-2月,我国大中小型拖拉机产量分别为22664台、47398台、1.8万台,同比分别增长7.6%、下降6.8%、下降33.3%。

5、前2月全国四大家电产量出炉

国家统计局数据显示,2025年1-2月全国空调产量4128.1万台,同比增长9.0%。1-2月全国彩电产量2566.4万台,同比下降0.5%。1-2月全国冰箱产量1511.8万台,同比增长11.7%。1-2月全国洗衣机产量1851.9万台,同比增长12.7%。

五、综合观点

本周迎来“春分”时节,全国气温迅速回升,各地施工逐步提速,然而,盘面空头打压强劲,终端采购有意放缓,低价资源不断涌现,带动钢价连续弱势阴跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率53.25%,周环比持平;高炉开工率81.96%,周环比增加1.38%。在需求端,建筑施工处于季节性恢复,造船、汽车、家电等制造业存有韧性。综合来看,利好政策持续吹风,资金流动性保持宽松,但全球贸易争端升级,资本避险空头势力强劲。本周高炉开工率继续提升,但钢筋产量环比下降,在表需小幅增量情况下,社会库存资源延续降库。原料整体偏弱,成本端支撑不强,部分工地资金吃紧,以及市场操作谨慎等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3380-3480元区间运行。