2025年4月西本钢材价格指数走势预警报告

2025年03月28日14:48 来源:西本资讯摘要:综合来看,即将踏入四月,处于传统的消费旺季,终端表需仍有缓慢提升,现货延续去库存态势;高炉开工率增幅放缓,为响应国家发改委号召,新疆地区钢企积极执行减量控产行动,四月份或将更多钢企紧跟执行。另外,国际市场竞争加剧,各国对关税的调整,倾销与反倾销更加激烈,对钢材出口带来不利,资本避险对盘面存在扰动。鉴于此,我们对4月份国内行情持以下判断:需求缓增、中枢见涨,预计4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3550元/吨区间运行。

本期观点:需求缓增、中枢见涨

时间:2025-4-1—2025-4-30

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约弱势下行,各地钢价偏弱调整;

●供给分析:铁水产量环比增量,粗钢产量小幅攀升;

●需求分析:螺纹表需缓慢回升,板材需求总体尚可;

●成本分析:部分焦企亏损增加,铁矿价格震荡见跌;

●宏观分析:央行择机降准降息,新疆钢企减量控产。

●综合观点:回顾3月份,两会利好政策暖风频吹,然而,美国对钢铝、汽车等加征关税,资本避险盘面空头强劲,以及部分工程资金紧张,项目启动进速缓慢,整体表需低于往期,市场操作谨慎等,国内建筑钢价延续偏弱调整,一度跌出6个月来最低位。即将到来的4月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率53.68%,月环比增加3.46%;高炉开工率82.11%,月环比增加3.82%;日均铁水产量237.28万吨,月环比增加9.34万吨。在需求端,房地产开发投资同比下降,月环比降幅收窄,而造船、汽车、挖掘机和家电等制造业维持强劲。综合来看,即将踏入四月,处于传统的消费旺季,终端表需仍有缓慢提升,现货延续去库存态势;高炉开工率增幅放缓,为响应国家发改委号召,新疆地区钢企积极执行减量控产行动,四月份或将更多钢企紧跟执行。另外,国际市场竞争加剧,各国对关税的调整,倾销与反倾销更加激烈,对钢材出口带来不利,资本避险对盘面存在扰动。鉴于此,我们对4月份国内行情持以下判断:震荡偏强、中枢见涨,预计4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3550元/吨区间运行。

一、行情回顾篇

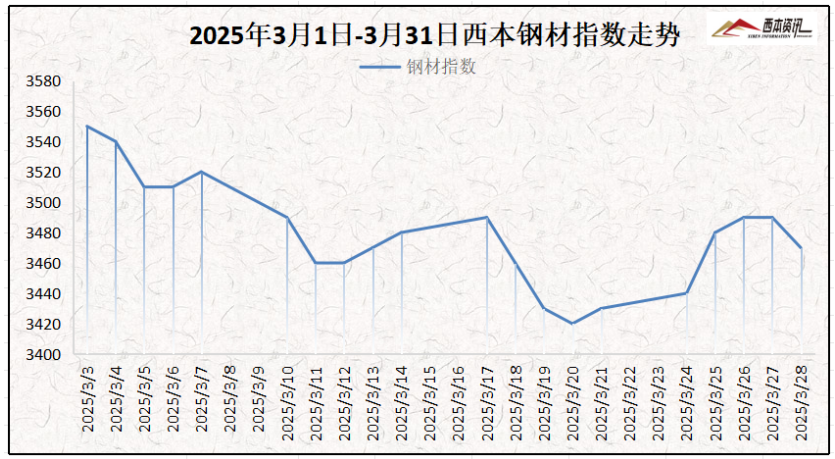

截止3月28日,西本钢材指数收在3470,较上月末下跌90,环比下跌12.4%;较去年同期价格下跌250,同比下跌6.6%。

具体来看,3月上旬,正值全国两会,政策释放积极信号,然而,美国加征20%关税,资本避险空头打压,终端需求采购谨慎,部分工程资金偏紧,现货报价震荡下行;3月中旬,现货一度微涨整理,但盘面反转下行,市场情绪转弱,现货报价下跌走低;3月下旬,减产预期持续发酵,现货季节性去库,市场情绪有所回暖,报价偏强调整。

国内建筑钢市经历了3月份的偏弱震荡,在即将到来的4月份如何演绎?粗钢减量控产是否扩围?双焦价格能否止跌回升?央行是否择机降准降息?带着诸多问题,一起来看月国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

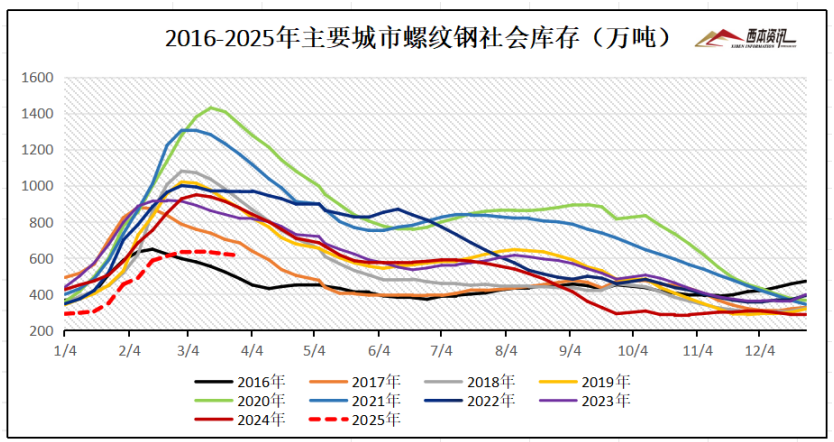

西本新干线监测库存数据显示,截至3月27日,全国主要样本城市螺纹钢累计库存612.19万吨,月环比下降21.74万吨,较去年同期减少263.16万吨;线材累计库存98.02万吨,月环比下降6.72万吨,较去年同期减少45.2万吨;五大钢材品种累计库存1262.38万吨,月环比下降88.34万吨,较去年同期减少416.99万吨。

从钢厂库存来看,据中钢协数据显示,2025年3月中旬,重点统计钢铁企业钢材库存量1691万吨,环比上一旬增加66万吨,增长4.1%;比年初增加454万吨,增长36.7%;比上月同旬增加39万吨,增长2.4%;比去年同旬减少262万吨,下降13.4%,比前年同旬减少205万吨,下降10.8%。

2、国内钢材供给现状分析

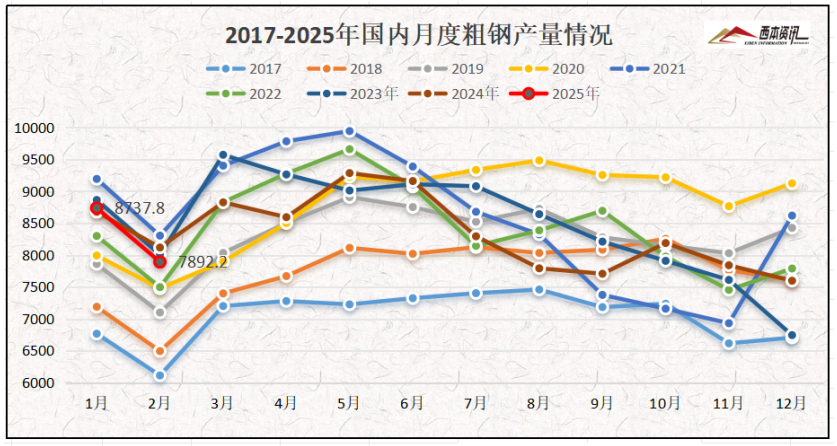

从钢厂生产情况来看,国家统计局数据显示,2025年1-2月份,我国粗钢产量16630万吨,同比下降1.5%;1-2月份全国粗钢日均产量281.9万吨,环比上升15.0%。1-2月份,生铁产量14075万吨,同比下降0.5%;1-2月份生铁日均产量238.6万吨,环比上升10.9%。1-2月份,钢材产量22409万吨,同比增长4.7%;1-2月份钢材日均产量379.8万吨,环比下降1.1%。

3、国内钢材进出口现状分析

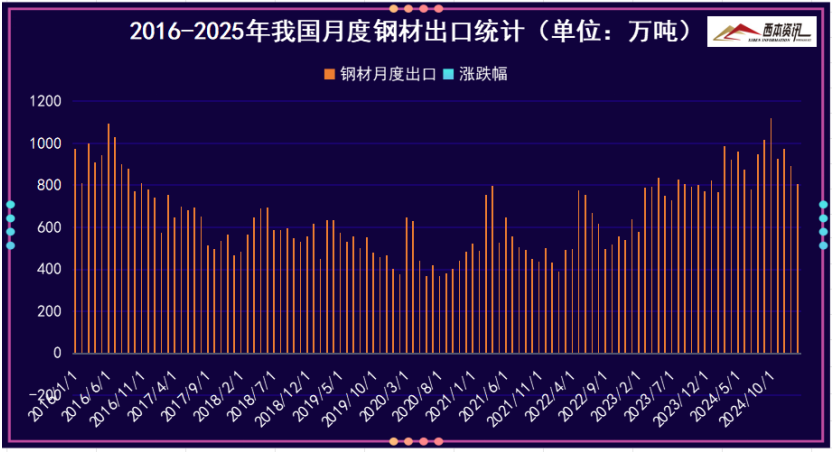

从钢材进出口数据来看,海关总署数据显示,2025年1-2月份成品钢材出口量为1697.2万吨,同比提高6.7%。金额方面,1-2月中国钢材出口金额12107百万美元,同比下降3.9%。进口数据显示,1-2月份我国进口成品钢材105.0万吨,同比减少7.2%。1-2月份我国钢材净出口量为1592.2万吨,同比增长7.7%。

三、需求形势篇

1、全国建筑钢材销量走势分析

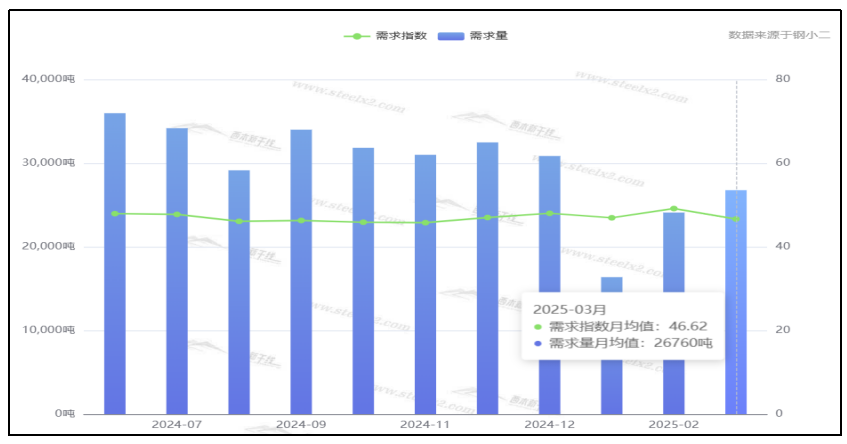

三月份,全国气温明显回升,天气晴好有利户外施工,表观需求量缓慢回升,但部分工地资金偏紧,采购需求进程缓慢,叠加期货盘面空头强劲,终端采购谨慎,整体表需低于往年同期。即将进入4月份,步入传统消费旺季,终端需求将继续有所增量。据钢小二平台采样数据显示,3月份螺纹钢需求指数月环比增加11%。

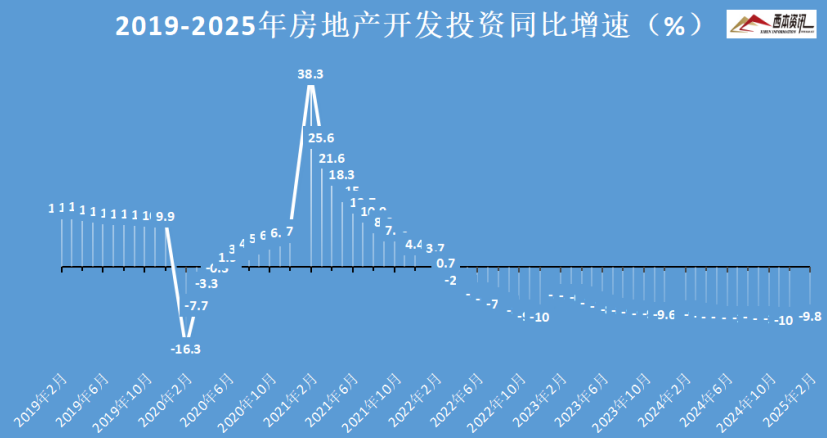

2、国内房地产投资分析

统计局数据显示,2025年1-2月份,全国房地产开发投资10720亿元,同比下降9.8%。1-2月份,房地产开发企业房屋施工面积605972万平方米,同比下降9.1%。房屋新开工面积6614万平方米,下降29.6%。房屋竣工面积8764万平方米,下降15.6%。1-2月份,房地产开发企业到位资金15577亿元,同比下降3.6%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止3月28日,唐山地区普碳方坯出厂价格3070元/吨,较上月末下跌20元/吨;江苏地区废钢价格为2000元/吨,较上月末下跌60元/吨;山西地区一级焦炭价格为1150元/吨,较上月末下跌50元/吨;澳大利亚61.5%粉矿青岛港价格为785元/吨,较上月末下跌20元/吨。

由上可见,3月份主要原料全线偏弱,其中,钢坯价格震荡微跌;废钢价格偏弱下行;进口矿价格先抑后扬;焦炭第十一轮提降落地。即将步入2025年4月份,双焦价格处于低位,焦企亏损面增加,以及高炉开工率缓慢上升,但终端需求不及预期仍有承压,表现谨慎按需采购为主,预计,钢材生产成本或将低位反弹小幅偏强运行。

五、国际钢市篇

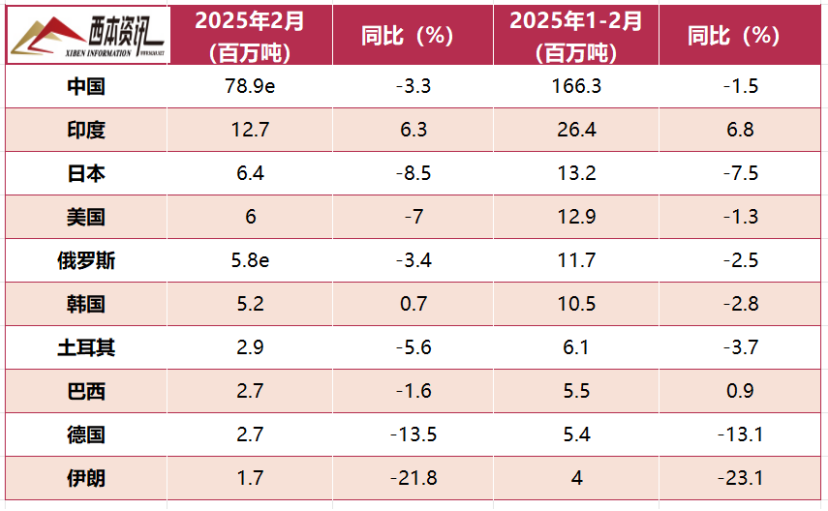

世界钢铁协会数据显示,2025年2月全球69个纳入世界钢铁协会统计国家/地区的粗钢产量为1.447亿吨,同比下降3.4%。

2025年2月,中国粗钢预估产量为7892万吨,同比下降3.3%;印度粗钢产量为1270万吨,同比提高6.3%;日本粗钢产量为640万吨,同比下降8.5%;美国粗钢产量为600万吨,同比下降7.0%;俄罗斯粗钢预估产量为580万吨,同比下降3.4%;韩国粗钢产量为520万吨,同比提高0.7%;土耳其粗钢产量为290万吨,同比下降5.6%;巴西粗钢产量为270万吨,同比下降1.6%;德国粗钢产量为270万吨,同比下降13.5%;伊朗粗钢产量为170万吨,同比下降21.8%。

六、宏观信息篇

1、全国两会在京胜利闭幕

3月11日下午3时,第十四届全国人民代表大会第三次会议在圆满完成各项议程后,11日下午在北京人民大会堂闭幕。大会批准政府工作报告、全国人大常委会工作报告等。大会通过关于修改全国人民代表大会和地方各级人民代表大会代表法的决定等。

2、央行择机降准降息

中国人民银行党委召开扩大会议。会议指出,实施好适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

3、前2月全国四大家电产量出炉

统计局数据显示,2025年1-2月全国空调产量4128.1万台,同比增长9.0%。1-2月全国彩电产量2566.4万台,同比下降0.5%。1-2月全国冰箱产量1511.8万台,同比增长11.7%。1-2月全国洗衣机产量1851.9万台,同比增长12.7%。

4、前2月挖掘机产量同比增16.9%

国家统计局最新数据显示,2025年1-2月,我国挖掘机产量47015台,同比增长16.9%。拖拉机方面,1-2月,我国大中小型拖拉机产量分别为22664台、47398台、1.8万台,同比分别增长7.6%、下降6.8%、下降33.3%。

5、前2月汽车产销完成两位数增长

1-2月我国汽车产销量继续保持稳定增长,其中,新能源汽车产销量及出口量市场表现突出。1-2月我国汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。其中新能源汽车产销及出口同比增长均超50%。

6、前2月国有土地使用权同比下降15.7%

财政部数据显示,1-2月,全国政府性基金预算收入6381亿元,同比下降10.7%。分中央和地方看,中央政府性基金预算收入808亿元,同比增长7.1%;地方政府性基金预算本级收入5573亿元,同比下降12.9%,其中,国有土地使用权出让收入4744亿元,同比下降15.7%。

七、综合观点篇

回顾3月份,两会利好政策暖风频吹,然而,美国对钢铝、汽车等加征关税,资本避险盘面空头强劲,以及部分工程资金紧张,项目启动进速缓慢,整体表需低于往期,市场操作谨慎等,国内建筑钢价延续偏弱调整,一度跌出6个月来最低位。即将到来的4月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率53.68%,月环比增加3.46%;高炉开工率82.11%,月环比增加3.82%;日均铁水产量237.28万吨,月环比增加9.34万吨。在需求端,房地产开发投资同比下降,月环比降幅收窄,而造船、汽车、挖掘机和家电等制造业维持强劲。综合来看,即将踏入四月,处于传统消费旺季,终端表需仍有缓慢提升,现货延续去库存态势;高炉开工率增幅放缓,为响应国家发改委号召,新疆地区钢企积极执行减量控产行动,四月份或将更多钢企紧跟执行。另外,国际市场竞争加剧,各国对关税的调整,倾销与反倾销更加激烈,对钢材出口带来不利,资本避险对盘面存在扰动。鉴于此,我们对4月份国内行情持以下判断:需求缓增、中枢见涨,预计4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3550元/吨区间运行。