[库存看市场]库存降速放缓,钢价震荡回涨

2025年04月26日06:27 来源:西本资讯摘要:接下来,预计终端需求正常,投机需求理性,期货区间向上,现货积极跟随。本周行情是波动趋高,预计下周整体趋强。

本周(4月21日—25日),西本资讯监测的数据显示,截止4月25日,全国69个主要市场25mm规格三级螺纹钢平均价格为3438元/吨,周环比上涨41元;高线HPB300φ6.5mm为3612元/吨,周环比上涨39元。

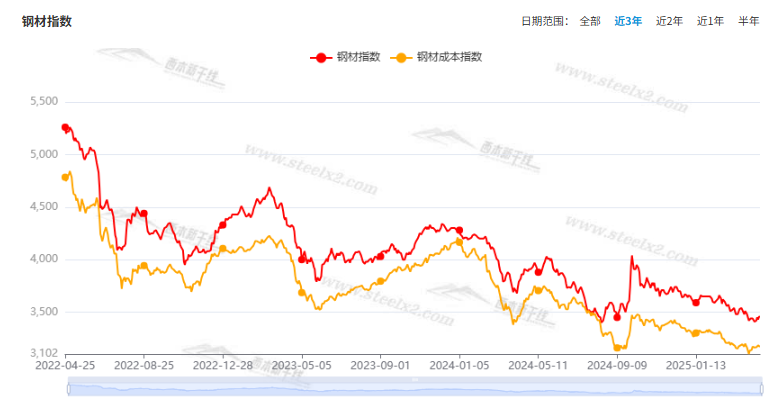

本期,全国各地市场建筑钢材价格震荡趋高:其中,北方钢厂强势,波动回升;南方期现联动,底部上移。本周西本钢材指数小涨,成本指数趋高,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约低位起伏,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约表现分化。其中,热卷2510合约周五夜盘收在3281元,较上周五夜盘3188元上涨93元;螺纹钢2510合约周五夜盘收在3162元/吨,较上周五夜盘3087元上涨75元;从全周走势情况看,原料端上下试探,成材端低位抬升。

回首本期,消息面平静,原料价格盘整,螺纹现货小涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至4月24日,沪市螺纹钢库存总量为34.91万吨,周环比减少1.30万吨,降幅为3.59%(见下图);目前库存量较上年同期(4月25日的50.42万吨)减少15.51万吨,降幅为30.76%。本周沪市螺纹钢库存环比降幅收缩,主要是因为部分资源补充入库。

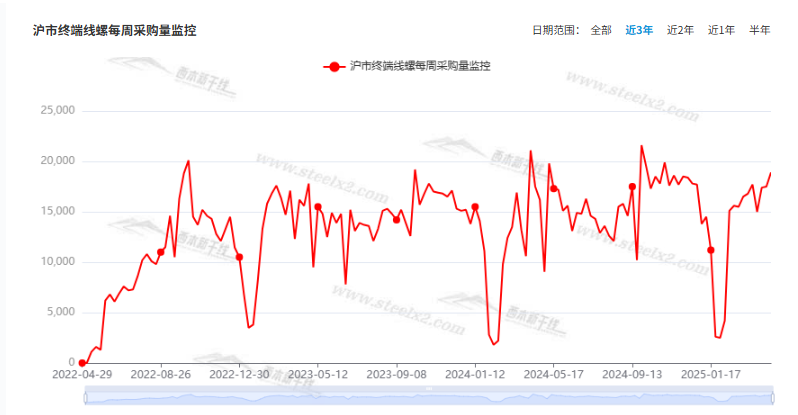

本期,西本资讯监测的沪市线螺周终端采购量为1.89万吨,周环比增加8.00%(见下图)。本周,终端需求环比继续增加,显示刚需表现良好。

本期西本钢材指数微调,市场价格起伏:周一,小幅回涨;周二,前高后低;周三,止跌回升;周四,震荡趋弱;周五,低位上调。当下上海市场现状是:库存继续下降,需求环比改善,商家心态修复,价格低位上移。本周市场价格波动回升,预计下周易涨难降。

二、库存总结分析

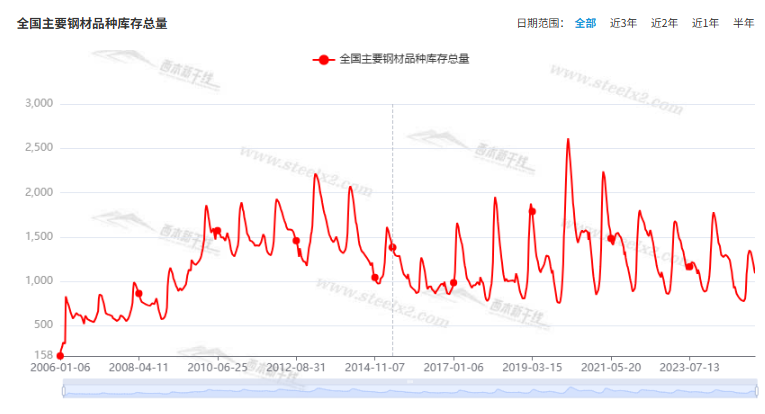

本期,全国35个主要市场样本仓库钢材总库存量为1090.43万吨,周环比减少41.50万吨,降幅为3.67%。主要钢材品种中,螺纹钢库存量为510.94万吨,环比减少24.24万吨,降幅为4.53%;线盘库存量为66.64万吨,周环比减少8.05万吨,降幅为10.78%;热轧卷板库存量为284.56万吨,周环比减少6.82万吨,降幅为2.34%;中厚板库存量为100.93万吨,周环比减少2.67万吨,降幅为2.58%;冷卷板库存量为127.36万吨,周环比增加0.28万吨,增幅为0.22%。

据西本资讯历史数据,当前库存总量较上年同期(2024年4月25日的1436.63万吨)减少346.20万吨,降幅为24.10%。分品种看,本期五大钢材品种库存中,冷轧板卷库存略有回升,其它品种库存回落。(见下图)

本周,华东区域建筑钢价格区间震荡,其中,福建市场表现最好。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2940元到3210元/吨不等,周环比变化0-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

国务院常务会议:研究稳就业稳经济推动高质量发展的若干举措

李强主持召开国务院常务会议,研究稳就业稳经济推动高质量发展的若干举措。会议指出,面对复杂严峻的外部环境,要深入贯彻中央经济工作会议部署,加力落实《政府工作报告》明确的政策措施,锚定经济社会发展目标,加大逆周期调节力度,着力稳就业稳外贸,着力促消费扩内需,着力优结构提质量,做强国内大循环,推动经济高质量发展。要鼓励企业积极稳定就业,加大职业技能培训力度,扩大以工代赈等支持,加强就业公共服务。要稳定外贸外资发展,一业一策、一企一策加大支持力度,支持外资企业境内再投资。要促进养老、生育、文化、旅游等服务消费,扩大有效投资,大力提振民间投资积极性。要持续稳定股市,持续推动房地产市场平稳健康发展。相关举措一旦推出,要直达企业和群众,提高落地效率,确保实施效果。(央视)

财政部:一季度,全国一般公共预算收入60189亿元

一季度,全国一般公共预算收入60189亿元,同比下降1.1%。其中,全国税收收入47450亿元,同比下降3.5%;非税收入12739亿元,同比增长8.8%。分中央和地方看,中央一般公共预算收入24332亿元,同比下降5.7%;地方一般公共预算本级收入35857亿元,同比增长2.2%。

财政部:一季度全国一般公共预算支出72815亿元

财政部发布2025年一季度财政收支情况,一季度,全国一般公共预算支出72815亿元,同比增长4.2%。分中央和地方看,中央一般公共预算本级支出8717亿元,同比增长8.9%;地方一般公共预算支出64098亿元,同比增长3.6%。

财政部:一季度国有土地使用权出让收入6849亿元

财政部发布2025年一季度财政收支情况,一季度,全国政府性基金预算收入9247亿元,同比下降11%。分中央和地方看,中央政府性基金预算收入1086亿元,同比增长6%;地方政府性基金预算本级收入8161亿元,同比下降12.9%,其中,国有土地使用权出让收入6849亿元,同比下降15.9%。

一年期、五年期LPR均维持不变

中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3.1%和3.6%不变。

1.3万亿元超长期特别国债发行

1.3万亿元的超长期特别国债中,8000亿元用于更大力度支持“两重”项目;5000亿元用于加力扩围实施“两新”政策。其中,3000亿元用于支持消费品以旧换新,比上年增加1500亿元;2000亿元用于支持设备更新,比上年增加500亿元。2025年超长期特别国债发行将于4月24日正式开闸。专家预计,超长期特别国债将发挥稳增长、促投资、扩内需的重要作用,今年发行高峰或在5月和8月。

发力二季度 多地瞄准内需增量市场

在一季度实现“开门红”后,多地抓紧部署二季度经济工作重点,明确进一步聚焦提振内需,加快释放政策效能。专家表示,接下来扩内需政策会显著加力,新一批增量政策有望出台,比如提高耐用消费品以旧换新额度、加大财政金融对实体经济的支持力度及进一步推动房地产市场止跌回稳,预计二季度内需对经济增长的贡献率将进一步提高。

4月中旬重点钢企粗钢日产环比上升

据中国钢铁工业协会统计数据显示,2025年4月中旬重点钢企生铁日均产量196.5万吨,旬环比上升0.7%,同比上升3.7%;粗钢日均产量222.9万吨,旬环比上升1.5%,同比上升5.2%;钢材日均产量211.3万吨,旬环比上升3.3%,同比上升3.1%。4月中旬重点钢铁企业钢材库存量为1671万吨,旬环比增加67万吨,上升4.2%;比上月同旬减少20万吨,下降1.2%;比去年同旬减少141万吨,下降7.8%。

核心城市土拍平均溢价率连续4个月维持20%左右

今年以来,核心城市土拍热度不断升温。据中指研究院统计,1—4月,22个重点城市月度平均溢价率均在20%左右。同时,在核心城市土拍带动下,土地出让金同比增长显著,今年截至4月22日,300城住宅用地出让金同比增长20.1%。

中共中央政治局召开会议

中共中央政治局召开会议,分析研究当前经济形势和经济工作。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。强化政策取向一致性。

本期,宏观面相对平静,与市场相关的事件主要还有:1、经济工作会议召开,释放宽松政策预期;2、国务院召开常务会议,研究稳就业和稳经济;3、一季度财政收支数据出笼,收入同比下降支出同比增长;4、降息靴子延后落地,LPR继续维持不变;5、发挥稳增长促投资作用,超长期特别国债开闸发行;6、地方聚焦提振内需,加快释放政策效能;7、核心城市土拍回暖,一季度全国卖地收入降幅收窄。

行业面上,据中钢协数据,4月中旬,重点企业生铁、粗钢日均产量环比和同比均有回升,粗钢产量更是创下今年2月下旬以来最高;同期企业库存继续增长,显示钢企降库力度有待增强。展望后期,在压减产量的预期下,建筑钢市场供需矛盾或有缓解,目前则处于“抗跌”状态,具体而言:“五一”假期之前,库存逐步消化,厂商有意挺价;假期结束后,宏观面的扰动,以及减产进度将影响行情的高度。

回首本周,期螺低位回升,现货震荡上探,需求平稳释放,商家顺势而为。从行情走势看,全国各地表现基本同步:在北方,钢厂托举,整体回升;在南方,期货引领,现货趋高;对比来看,各地市场涨幅有所差异。总体而言,部分厂家减产,铁水转移钢坯;下跌告一段落,回涨还待加码。

期货反复,现货趋高;频繁波动,重心上移。这是本周市场的主要特色。接下来,预计终端需求正常,投机需求理性,期货区间向上,现货积极跟随。本周行情是波动趋高,预计下周整体趋强。

对于上海地区而言,市场现状是:库存继续下降,需求稳步释放;商家心态修复,价格波动上移。当前的利好因素是:需求正常释放,局部规格缺货;利空因素主要有:节后形势不明,商家情绪不稳。本周钢价小幅回升,预计下周波动偏强。需要关注的是:原料的变化,期货的表现,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰