2025年5月西本钢材价格指数走势预警报告

2025年04月25日17:17 来源:西本资讯摘要:综合来看,即将进入5月份,南方地区降雨逐渐增量,建筑表需增速放缓;同时,铁水产量创年内新高,板材出口预期受阻,螺纹产量处于高位,钢企检修预期增加。考虑,美国关税政策反复无常,资本避险盘面震荡,经销商操作谨慎,螺纹库存处于同期低位,铁水预期增速放缓,央行择机降息降准等,基于此,我们对5月份国内行情持以下判断:市场谨慎、震荡整理,预计5月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3500元/吨区间运行。

本期观点:市场谨慎、震荡整理

时间:2025-5-1—2025-5-31

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约弱势下跌,各地钢价跌后整理;

●供给分析:铁水产量再创新高,粗钢产量继续攀升;

●需求分析:螺纹表需增量尚可,板材需求明显收窄;

●成本分析:双焦价格涨后趋稳,铁矿价格跌后盘整;

●宏观分析:增强消费扩围提质,超长国债开闸发行。

●综合观点:回顾4月份,上半月,受美国关税大棒乱舞,全球资本避险升级,期螺盘面大幅低开,低价资源大量涌现,各地钢价明显下跌;下半月,关税谈判给出90天缓冲期,恐慌情绪得到释放,现货交易有所恢复,现货报价震荡见涨。即将到来的5月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率57.58%,月环比增加3.9%;高炉开工率84.33%,月环比增加2.22%;日均铁水产量244.35万吨,月环比增加7.07万吨。在需求端,一季度房地产开发投资仍处低位,但汽车、挖掘机、家电等制造业和钢材出口维持强劲。综合来看,即将进入5月份,南方地区降雨逐渐增量,建筑表需增速放缓;同时,铁水产量创年内新高,板材出口预期受阻,螺纹产量处于高位,钢企检修预期增加。考虑,美国关税政策反复无常,资本避险盘面震荡,经销商操作谨慎,螺纹库存处于同期低位,铁水预期增速放缓,央行择机降息降准等,基于此,我们对5月份国内行情持以下判断:市场谨慎、震荡整理,预计5月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3500元/吨区间运行。

一、行情回顾篇

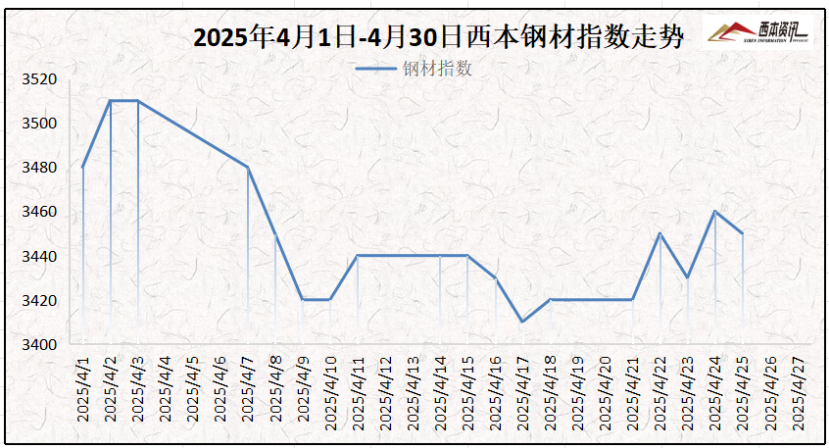

截止4月27日,西本钢材指数收在3450,较上月末下跌60,环比下跌1.7%;较去年同期价格下跌460,同比下跌11.76%。

具体来看,4月上旬,受关税贸易激烈升级,资本避险盘面大幅低开,市场情绪恐慌,低价资源大量涌现,各地钢价大幅下跌;4月中旬,关税谈判给出90天缓冲期,恐慌情绪得到释放,现货交易有所恢复,各地报价止跌整理;4月下旬,终端表需延续增量,螺纹库存去化速度尚可,以及五一节前适量备货,现货报价震荡见涨。

国内建筑钢市经历了4月份的震荡调整,在即将到来的5月份如何演绎?粗钢减量控产是否减产?央行是否择机降准降息?原料成本支撑是否增强?带着诸多问题,一起来看月国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

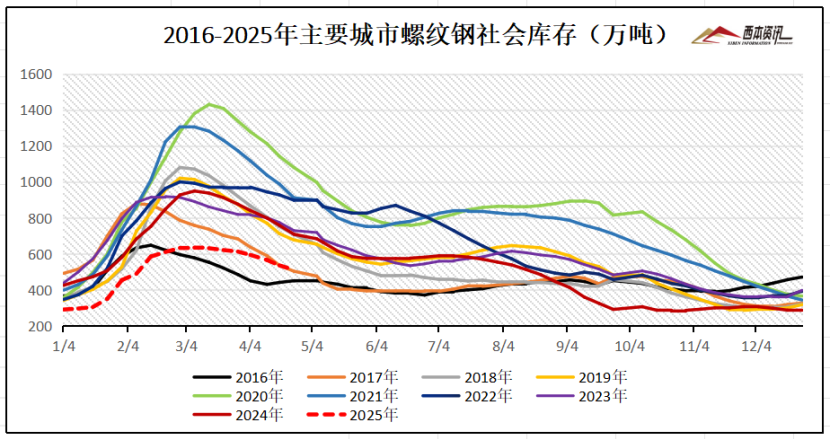

西本新干线监测库存数据显示,截至4月24日,全国主要样本城市螺纹钢累计库存510.94万吨,月环比下降101.25万吨,较去年同期减少197.66万吨;线材累计库存66.64万吨,月环比下降31.38万吨,较去年同期减少35.99万吨;五大钢材品种累计库存1090.43万吨,月环比下降171.95万吨,较去年同期减少346.2万吨。

从钢厂库存来看,据中钢协数据显示,2025年4月中旬,重点统计钢铁企业钢材库存量 1671万吨,环比上一旬增加67万吨,增长4.2%;比年初增加 434 万吨,增长 35.1%;比上月同旬减少 20万吨,下降 1.2%;比去年同旬减少 141万吨,下降7.8%,比前年同旬减少 205万吨,下降9.9%。

2、国内钢材供给现状分析

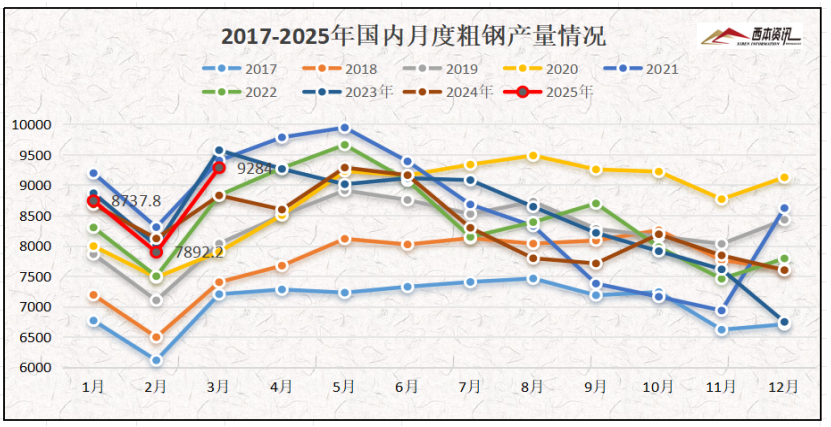

从钢厂生产情况来看,国家统计局数据显示,2025年3月,中国粗钢产量9284万吨,同比增长4.6%;生铁产量7529万吨,同比增长3.1%;钢材产量13442万吨,同比增长8.3%。1-3月,中国粗钢产量25933万吨,同比增长0.6%;生铁产量21628万吨,同比增长0.8%;钢材产量35874万吨,同比增长6.1%。

3、国内钢材进出口现状分析

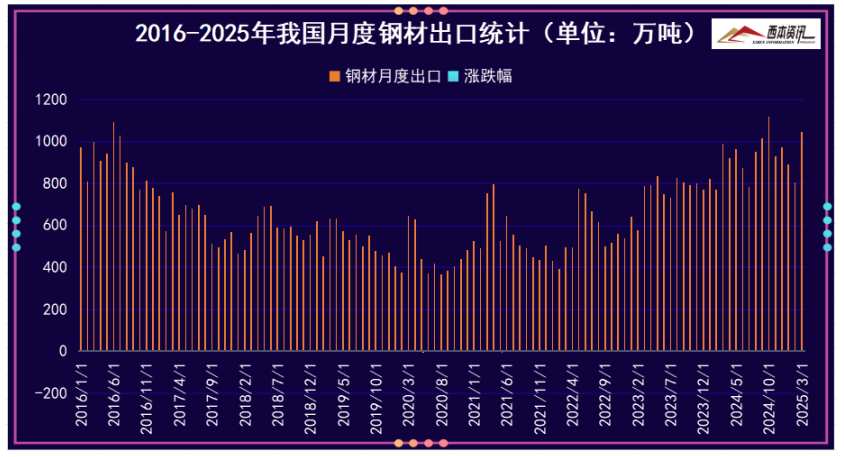

从钢材进出口数据来看,海关总署数据显示,2025年3月中国出口钢材1045.6万吨;1-3月累计出口钢材2742.9万吨,同比增长6.3%。3月中国进口钢材50.1万吨;1-3月累计进口钢材155.0万吨,同比下降11.3%。3月中国进口铁矿砂及其精矿9397.4万吨;1-3月累计进口铁矿砂及其精矿28531.2万吨,同比下降7.8%。

三、需求形势篇

1、全国建筑钢材销量走势分析

四月份全国气温适宜,工地资金到位率继续改善,终端表需延续缓慢增长,社会库存资源继续降低,但中美关税冲突激烈,波及期螺盘面走势,使得多数商家操作谨慎,并采取低库存运营。即将进入5月份,南方地区雨水有所增加,房地产投资仍处低位,下游表需环比或将略有减量。据钢小二平台采样数据显示,4月份螺纹钢需求指数月环比增加5.6%。

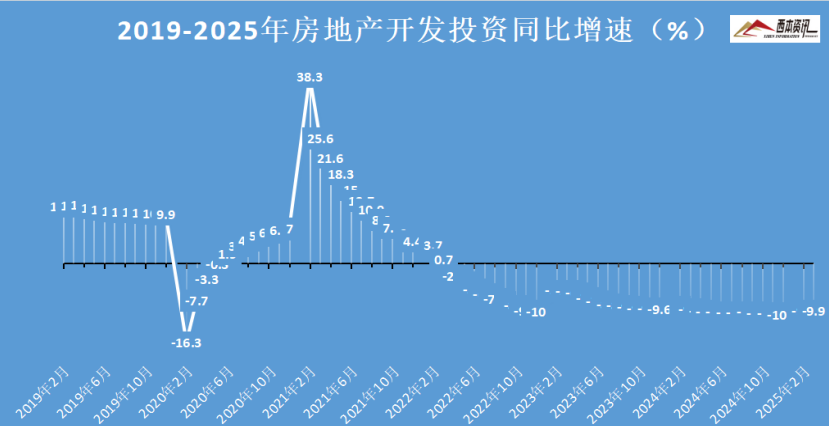

2、国内房地产投资分析

统计局数据显示,2025年1-3月份,全国房地产开发投资19904亿元,同比下降9.9%。1-3月份,房地产开发企业房屋施工面积613705万平方米,同比下降9.5%。房屋新开工面积12996万平方米,下降24.4%。房屋竣工面积13060万平方米,下降14.3%。1-3月份,房地产开发企业到位资金24729亿元,同比下降1.1%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止4月25日,唐山地区普碳方坯出厂价格2980元/吨,较上月末下跌50元/吨;江苏地区废钢价格为2020元/吨,较上月末上涨20元/吨;山西地区一级焦炭价格为1200元/吨,较上月上涨50元/吨;澳大利亚61.5%粉矿青岛港价格为767元/吨,较上月末下跌13元/吨。

由上可见,4月份主要原料表现分歧,其中,钢坯价格跌后整理;废钢价格低位抬升;进口矿价格先抑后扬;焦炭首轮提涨落地。即将步入5月份,板材后期出口因关税和反倾销承压,高炉开工率又升至高位,部分钢企有停产检修预期,钢企采取按需采购为主,预计,钢材生产成本或将低位整理为主。

五、国际钢市篇

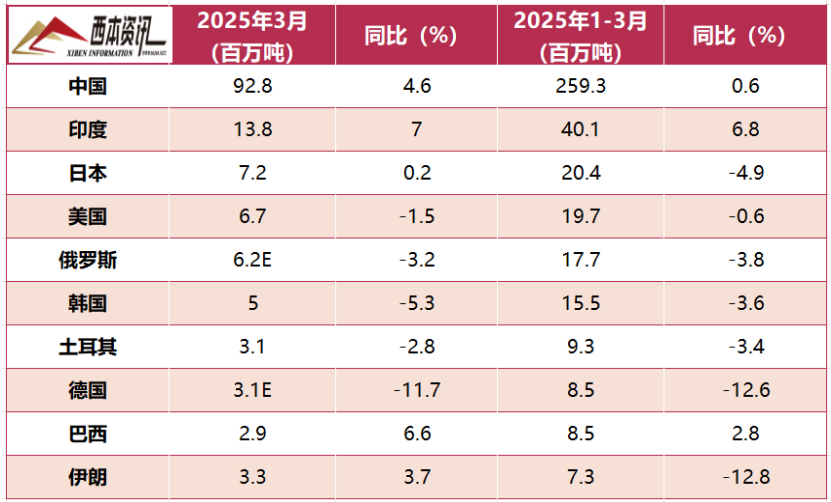

世界钢铁协会数据显示,2025年3月全球69个纳入世界钢铁协会统计国家或地区的粗钢产量为1.66亿吨,同比提高2.9%。

2025年3月,中国粗钢产量为9284万吨,同比提高4.6%;印度粗钢产量为1380万吨,同比提高7.0%;日本粗钢产量为720万吨,同比提高0.2%;美国粗钢产量为670万吨,同比下降1.5%;俄罗斯粗钢预估产量为620万吨,同比下降3.2%;韩国粗钢产量为500万吨,同比下降5.3%;土耳其粗钢产量为310万吨,同比下降2.8%;德国粗钢预估产量为310万吨,同比下11.7%;巴西粗钢产量为290万吨,同比提高6.6%;伊朗粗钢产量为330万吨,同比提高3.7%。

六、宏观信息篇

1、适时降准降息保持流动性

中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。会议强调,加快地方政府专项债券、超长期特别国债等发行使用。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。强化政策取向一致性。

2、一季度GDP同比增长5.4%

4月16日,国家统计局发布数据,初步核算,一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。分产业看:第一产业增加值11713亿元,同比增长3.5%;第二产业增加值111903亿元,增长5.9%;第三产业增加值195142亿元,增长5.3%。

3、一季度挖掘机销量同比增长22.8%

据中机协数据显示,2025年3月销售各类挖掘机29590台,同比增长18.5%。其中国内销量19517台,同比增长28.5%;出口量10073台,同比增长2.87%。1-3月,共销售挖掘机61372台,同比增长22.8%;其中国内销量36562台,同比增长38.3%;出口24810台,同比增长5.49%。

4、1.3万亿超长期特别国债于4月底开闸

2025年超长期特别国债发行于4月24日正式开闸。1.3万亿元的超长期特别国债中,8000亿元用于更大力度支持“两重”项目;5000亿元用于加力扩围实施“两新”政策。其中,3000亿元用于支持消费品以旧换新,比上年增加1500亿元;2000亿元用于支持设备更新,比上年增加500亿元。

七、综合观点篇

回顾4月份,上半月,受美国关税大棒乱舞,全球资本避险升级,期螺盘面大幅低开,低价资源大量涌现,各地钢价明显下跌;下半月,关税谈判给出90天缓冲期,恐慌情绪得到释放,现货交易有所恢复,现货报价震荡见涨。即将到来的5月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率57.58%,月环比增加3.9%;高炉开工率84.33%,月环比增加2.22%;日均铁水产量244.35万吨,月环比增加7.07万吨。在需求端,一季度房地产开发投资仍处低位,但汽车、挖掘机、家电等制造业和钢材出口维持强劲。综合来看,即将进入5月份,南方地区降雨逐渐增量,建筑表需增速放缓;同时,铁水产量创年内新高,板材出口预期受阻,螺纹产量处于高位,钢企检修预期增加。考虑,美国关税政策反复无常,资本避险盘面震荡,经销商操作谨慎,螺纹库存处于同期低位,铁水预期增速放缓,央行择机降息降准等,基于此,我们对5月份国内行情持以下判断:市场谨慎、震荡整理,预计5月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3500元/吨区间运行。