5月23日西本钢材价格指数走势预警报告

2025年05月23日15:34 来源:西本资讯摘要:总体来看,当前,宏观处于政策真空期,盘面多空博弈激烈,南方雨水带一路北上,推进至长江沿线,部分现货商低价跑量,社会资源继续降库,但降速有所放缓。考虑,铁水产量高位回落,库存低于往年同期,但原料端价格下跌,成本支撑力度下降,以及盘面多空势均力敌等,鉴于此,我们对下周市场行情偏中性评价——蓝色预警,具体来说,西本钢材指数下周将在3420-3520元区间运行。

本期观点:多空博弈 震荡整理

时间:2025-5-26—2025-5-30

预警色标:蓝色

●市场回顾:期螺合约窄幅调整,各地报价小幅阴跌;

●成本分析:焦炭报价稳中趋弱,进口矿价震荡见跌;

●供需分析:高炉开工高位回落,铁水产量小幅下降;

●宏观分析:房产投资同比下降,贷款利率年内下调。

●综合观点:本周以来,北方高温南方多雨,终端需求略有放缓,以及期螺盘面震荡趋弱,市场操作谨慎,部分商家降价跑量,各地钢价接连小幅阴跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率59.74%,周环比增加0.43%;高炉开工率83.69%,周环比减少0.46%。在需求端,螺纹表需环比下降,汽车、家电等产成品数量增长。总体来看,当前,宏观处于政策真空期,盘面多空博弈激烈,南方雨水带一路北上,推进至长江沿线,部分现货商低价跑量,社会资源继续降库,但降速有所放缓。考虑,铁水产量高位回落,库存低于往年同期,但原料端价格下跌,成本支撑力度下降,以及盘面多空势均力敌等,鉴于此,我们对下周市场行情偏中性评价——蓝色预警,具体来说,西本钢材指数下周将在3420-3520元区间运行。

一、行情回顾

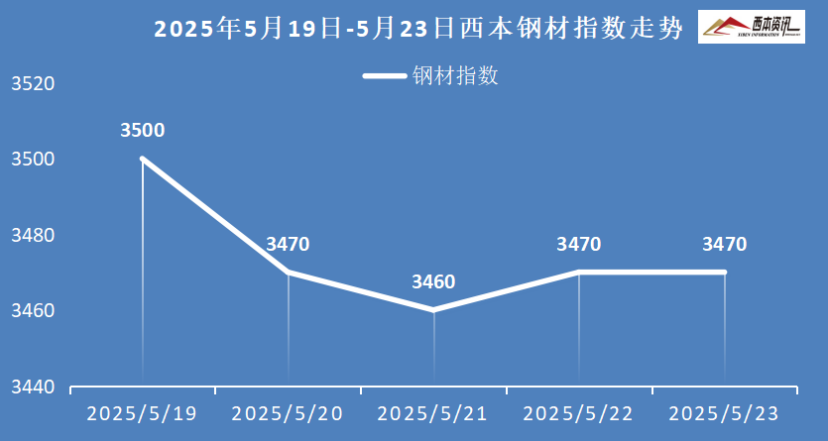

1、西本钢材指数

本周国内建筑钢材行情偏弱调整,截至5月23日,西本指数报在3470,周环比下跌40。

2、全国市场方面

区域来看:

上海市场:本周上海建材价格弱势下行,跌幅40元/吨。受期螺盘面偏弱调整,叠加下半周雨水增多,终端采购需求减弱,部分商家降价走货,市场情绪低迷,报价接连小幅松动。库存方面:上海螺纹主要库存22.46万吨,较上周下降1.75万吨。考虑,雨水增多影响施工,市场谨慎低库运营,预计,下周上海建材行情震荡趋弱运行。

杭州市场:本周杭州建材接连松动,累跌40元/吨。受期货盘面偏弱震荡,终端采购不积极,部分商家低价出货,周边钢企报价坚挺,市场售价接连小幅松动。库存方面:杭州螺纹主要库存72.98万吨,较上周增加2.6万吨。基于,雨水增多淡季预期,以及市场操作谨慎等,预计,下周杭州建材行情窄幅震荡调整为主。

北京市场:本周北京建材价格小幅下跌,下跌30元/吨。受螺纹钢淡季预期强化,双焦持续让利等影响,现货市场采购情绪弱,整体成交一般,现货报价偏弱运行。库存方面:北京螺纹主要库存43万吨,较上周下降7万吨。考虑,市场资源延续降库,商家暂无销售压力,预计,下周北京建材行情震荡调整为主。

二、成本分析

1、原材料

本周国内主要原料偏弱调整,其中,进口矿价震荡见跌,钢坯行情横盘微跌,国产矿相对平稳,焦炭价格稳中趋弱,废钢价格弱势下跌,分品种来看:

钢坯市场:本周国内钢坯价格横盘微跌,截止发稿,唐山普方坯含税价报2940元/吨,周环比下跌10元/吨。库存方面,唐山主要仓储库存59.29万吨,较上周下降2.92万吨。受成品材价格震荡偏弱,调坯轧材钢企采购谨慎,多数按需采购,市场观望情绪浓厚,坯料厂商报价相对平稳。考虑,港口库存继续下降,市场操作谨慎等,预计,下周国内钢坯行情窄幅震荡偏弱整理。

焦煤市场:本周国内焦煤市场继续弱势下行,低硫主焦下跌20-50元/吨。下游焦炭首轮提降后,市场情绪悲观,叠加焦企盈利空间缩小,刚需采购积极性下滑,煤矿出货放缓,价格承压下跌为主,主产地低硫主焦煤跌至2150-2200元/吨。考虑,市场预期偏弱,销售无明显改善等,预计,下周国内焦煤市场偏弱运行为主。

焦炭市场:本周国内焦炭市场跌后弱稳运行,随着终端消费需求转弱,钢价承压回落,市场悲观情绪浓厚,钢厂对原料多有减量行为,产地库存压力持续增加,供需矛盾正在累积,短期焦炭价格继续承压。考虑,刚需有减弱预期,成本支撑继续趋弱,预计,下周国内焦炭行情偏弱运行为主。

废钢市场:本周国内废钢市场弱势回落,下跌10-30元/吨。因废钢市场情绪不佳,贸易商送货节奏加快,钢厂打压收货。其中,华东地区主导钢厂持稳,其它部分钢厂收废价下跌10-20元/吨;华北市场废钢价格滞涨转跌,跌幅20-30元/吨;其余西南、华中、东北等地亦有20元/吨左右跌幅。考虑,刚需虽处高位,但市场信心不足,预计,下周国内废钢行情震荡盘整为主。

铁矿市场:本周进口矿行情窄幅震荡,截止发稿,青岛港61.5%PB粉报价759元/吨,周环比下跌11元/吨;港口方面,主要港口矿石库存13990万吨,环比下降178万吨。受成品材报价偏弱调整,多数钢企采购谨慎,同时,钢企盈利水平收窄,对高品矿需求力度减弱,增加中低品矿的配比额度。考虑,降雨增多影响下游需求,以及高炉开工率下降等,预计,下周国内进口矿行情震荡偏弱运行。

三、供给和需求分析

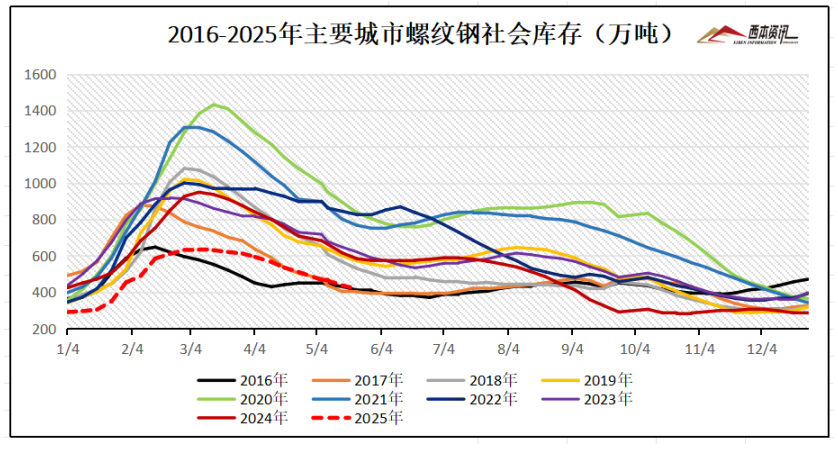

从社会库存来看,全国主要样本城市螺纹钢累计库存418.58万吨,周环比下降18.17万吨;线材累计库存56.82万吨,周环比下降8.16万吨;五大钢材品种累计库存968.67万吨,周环比下降32.47万吨。

四、宏观信息

1、前4月房地产开发投资同比下降10.3%

国家统计局:1-4月全国房地产开发投资27730亿元,同比下降10.3%;其中,住宅投资21179亿元,下降9.6%。1-4月新建商品房销售面积28262万平方米,同比下降2.8%,降幅比1-3月份收窄0.2%;1-4月房地产开发企业到位资金32596亿元,同比下降4.1%。

2、4月中国汽车产量260.4万辆

国家统计局:4月份,41个大类行业中有36个行业增加值保持同比增长。汽车260.4万辆,同比增长8.5%,其中新能源汽车122.8万辆,同比增长38.9%,1-4月份,汽车产量1011.6万辆,同比增长11.1%,其中新能源汽车产量439.5万辆,同比增长43.7%。

3、LPR迎来年内首降

5月20日,新一期贷款市场报价利率(LPR)出炉,1年期和5年期以上LPR双双下降10个基点,1年期LPR降至3%,5年期以上LPR降至3.5%,这是LPR年内首降,将进一步降低企业、居民融资成本,支持实体经济稳定增长。

4、西芒杜铁路全线架梁圆满完成

2025年5月19日,几内亚马瑞巴亚讯——随着最后一片长32.6米、重134.3吨的T梁稳稳落位于卡贝莱河大桥,西芒杜跨几内亚铁路全线205座桥梁、共计9116片T梁的架设任务宣告圆满完成!全长超过600公里的国家级交通大动脉,从此全面打通“筋骨主架”,也意味着西芒杜项目正式进入通车冲刺的新阶段。

五、综合观点

本周以来,北方高温南方多雨,终端需求略有放缓,以及期螺盘面震荡趋弱,市场操作谨慎,部分商家降价跑量,各地钢价接连小幅阴跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率59.74%,周环比增加0.43%;高炉开工率83.69%,周环比减少0.46%。在需求端,螺纹表需环比下降,汽车、家电等产成品数量增长。总体来看,当前,宏观处于政策真空期,盘面多空博弈激烈,南方雨水带一路北上,推进至长江沿线,部分现货商低价跑量,社会资源继续降库,但降速有所放缓。考虑,铁水产量高位回落,库存低于往年同期,但原料端价格下跌,成本支撑力度下降,以及盘面多空势均力敌等,鉴于此,我们对下周市场行情偏中性评价——蓝色预警,具体来说,西本钢材指数下周将在3420-3520元区间运行。