[库存看市场]库存继续回升,钢价震荡加剧

2025年08月16日06:17 来源:西本资讯摘要:展望后期,粗钢产能全流程超低排放改造还将继续,产能释放会受到政策面的抑制,而需求端有望保持平缓,在原料价格偏强的现状下,预计建筑钢价难以主动下行。

本周(8月11日—8月15日),西本资讯监测的数据显示,截止8月15日,全国69个主要市场25mm规格三级螺纹钢平均价格为3492元/吨,周环比下跌14元;高线HPB300φ6.5mm为3668元/吨,周环比下跌13元。

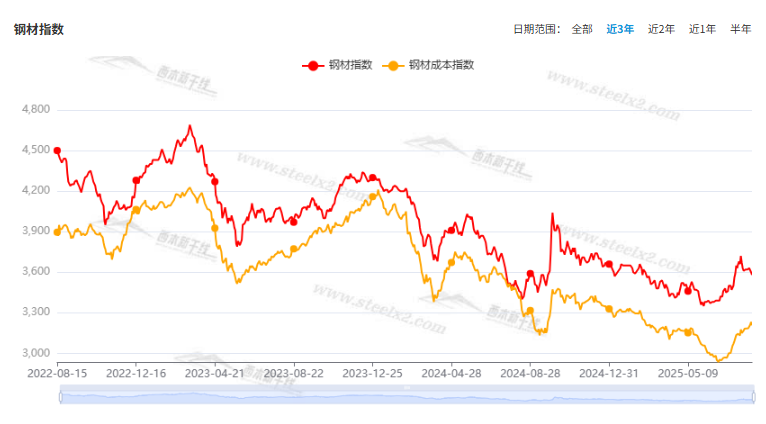

本期,全国各地市场建筑钢材价格波动调低:其中,北方钢厂主导,先涨后跌;南方期货引领,震荡下移。本周西本钢材指数下跌,成本指数上行,显示长流程钢厂利润空间仍有收缩;本周螺纹钢期货主力合约震荡收低,对现货有示范效应。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动回调。其中,热卷2510合约周五夜盘收在3451元,较上周五夜盘3420元上涨31元;螺纹钢2510合约周五夜盘收在3197元,较上周五夜盘3207元下跌10元;从全周走势情况看,原料端震荡回调,成材端及时跟进。

回首本期,消息面总体平淡,焦炭现货偏强,螺纹价格趋弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

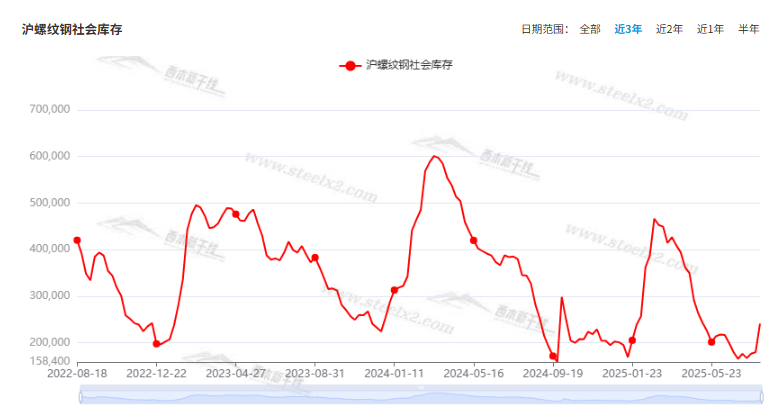

据西本资讯监测库存数据:截至8月14日,沪市螺纹钢库存总量为24.08万吨,周环比增加6.13万吨,增幅为34.15%(见下图);目前库存量较上年同期(8月15日的32.69万吨)减少8.61万吨,降幅为26.34%。本周沪市螺纹钢库存环比大幅回升,显示近期集中到货。

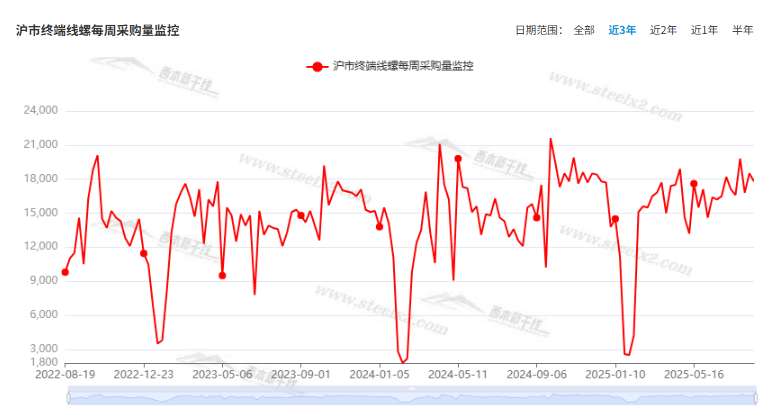

本期,西本资讯监测的沪市线螺周终端采购量为1.78万吨,周环比减少3.78%(见下图)。本周终端需求环比略有回落,显示刚需未能持续回暖。

本期西本钢材指数环比小跌,市场价格波动走低:周一,小幅调高;周二,波动上移;周三,盘中回落;周四,整体下调;周五,低位波动。当下上海市场现状是:库存回升加快,需求未能增长;期货左右情绪,商家心态摇摆。本周市场价格震荡调低,预计下周波动运行。

二、库存总结分析

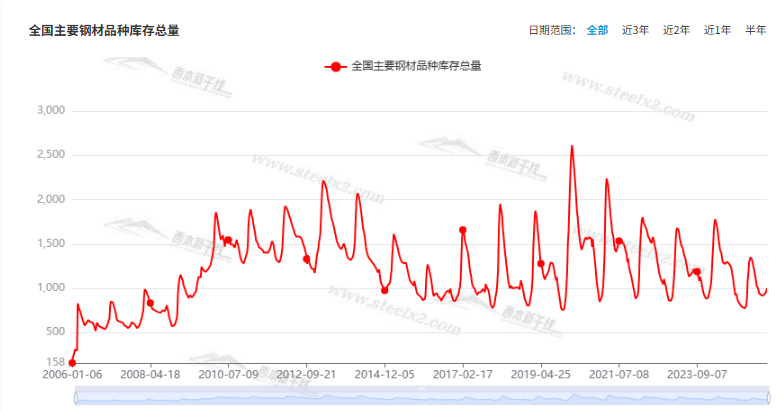

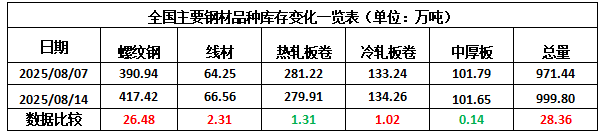

本期,全国35个主要市场样本仓库钢材总库存量为999.80万吨,周环比增加28.36万吨,增幅为2.92%。主要钢材品种中,螺纹钢库存量为417.42万吨,环比增加26.48万吨,增幅为6.77%;线盘库存量为66.56万吨,周环比增加2.31万吨,增幅为3.60%;热轧卷板库存量为279.91万吨,周环比减少1.31万吨,降幅为0.47%;中厚板库存量为101.65万吨,周环比减少0.14万吨,降幅为0.14%;冷卷板库存量为134.26万吨,周环比增加1.02万吨,增幅为0.77%。

据西本资讯历史数据,当前库存总量较上年同期(2024年8月15的1242.19万吨)减少242.39万吨,降幅为19.51%。分品种看,本期五大钢材品种库存中,热轧板卷和中厚板库存小幅下降,其它品种增仓。(见下图)

本周,华东区域建筑钢价格小幅趋弱,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3070元到3300元/吨不等,周环比调低20-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2025年7月份PPI同比下降3.6%

2025年7月份,全国工业生产者出厂价格环比下降0.2%,工业生产者购进价格环比下降0.3%,降幅比上月分别收窄0.2个和0.4个百分点。工业生产者出厂价格同比下降3.6%,工业生产者购进价格同比下降4.5%。1—7月平均,工业生产者出厂价格比上年同期下降2.9%,工业生产者购进价格下降3.2%。

我国已完成6亿吨粗钢产能全流程超低排放改造

从中国钢铁工业协会获悉,今年以来,我国钢铁产业绿色化转型步伐不断加快。今年上半年,重点统计的钢铁企业,节能环保投资占比达28.9%,总能耗同比下降1.5%。截至7月底,全国已有6亿吨粗钢产能、147家钢铁企业完成全流程超低排放改造。目前,我国钢铁行业已累计投入超低排放改造资金超3000亿元,计划到今年底,改造将覆盖80%的产能。与此同时,我国超六成钢铁企业建成了仿真数字化工厂,制造业用钢占比稳定在五成以上,产业转型升级效果显著。今年上半年,全国重点统计钢铁企业利润总额592亿元,同比增长63.26%。

中汽协:7月汽车产销环比下降

中汽协:7月,汽车产销分别完成259.1万辆和259.3万辆,环比分别下降7.3%和10.7%,同比分别增长13.3%和14.7%。1-7月,汽车产销分别完成1823.5万辆和1826.9万辆,同比分别增长12.7%和12%,产销增速较1-6月分别扩大0.2个和0.6个百分点。

中汽协:7月商用车产销环比下降

据中国汽车工业协会,7月,商用车产销分别完成29.8万辆和30.6万辆,环比分别下降15.8%和17.1%,同比分别增长16.3%和14.1%。其中,天然气商用车销量1.6万辆,环比下降5.8%,同比下降5.9%。1-7月,商用车产销分别完成239.7万辆和242.8万辆,同比分别增长6%和3.9%。其中,天然气商用车销量13.4万辆,同比下降9.6%。

前七个月人民币贷款增加12.87万亿元

央行:7月今年迄今新增人民币贷款 128700亿元,预期132050亿元,前值129200亿元,7月单月为负500亿元。7月末,本外币贷款余额272.48万亿元,同比增长6.7%。月末人民币贷款余额268.51万亿元,同比增长6.9%。

央行:前七个月人民币存款增加18.44万亿元

央行数据显示,7月末,本外币存款余额327.83万亿元,同比增长9%。月末人民币存款余额320.67万亿元,同比增长8.7%。前七个月人民币存款增加18.44万亿元。其中,住户存款增加9.66万亿元,非金融企业存款增加3109亿元,财政性存款增加2.02万亿元,非银行业金融机构存款增加4.69万亿元。

中钢协:8月上旬重点钢企粗钢日产环比回升

据中国钢铁工业协会,2025年8月上旬,重点统计钢铁企业共生产粗钢2074万吨,平均日产207.4万吨,日产环比增长4.7%;生铁1914万吨,平均日产191.4万吨,日产环比增长3.2%;钢材2005万吨,平均日产200.5万吨,日产环比下降4.1%。8月上旬,重点统计钢铁企业钢材库存量1507万吨,环比上一旬增加29万吨,增长2.0%;比年初增加270万吨,增长21.8%;和上月同旬基本持平;比去年同旬减少83万吨,下降5.2%,比前年同旬减少98万吨,下降6.1%。

国家统计局:7月各线城市房价同比降幅整体有所收窄

7月份,一线城市新建商品住宅销售价格同比下降1.1%,降幅比上月收窄0.3个百分点。其中,上海上涨6.1%,北京、广州和深圳分别下降3.6%、4.6%和2.2%。二、三线城市新建商品住宅销售价格同比分别下降2.8%和4.2%,降幅分别收窄0.2个和0.4个百分点。70个大中城市中,新建商品住宅销售价格同比上涨城市有5个,比上月增加2个。

1-7月份,全国固定资产投资(不含农户)同比增长1.6%

国家统计局数据显示,1-7月份,全国固定资产投资(不含农户)288229亿元,同比增长1.6%;扣除房地产开发投资,全国固定资产投资增长5.3%。分领域看,基础设施投资同比增长3.2%,制造业投资增长6.2%,房地产开发投资下降12.0%。分产业看,第一产业投资同比增长5.6%,第二产业投资增长8.9%,第三产业投资下降2.3%。民间投资同比下降1.5%;扣除房地产开发投资,民间投资增长3.9%。7月份,固定资产投资(不含农户)环比下降0.63%。

1—7月份全国房地产开发投资同比下降12.0%

国家统计局:1—7月份,全国房地产开发投资53580亿元,同比下降12.0%;其中,住宅投资41208亿元,下降10.9%。

1—7月份,房地产开发企业房屋施工面积638731万平方

国家统计局:1—7月份,房地产开发企业房屋施工面积638731万平方米,同比下降9.2%。其中,住宅施工面积445107万平方米,下降9.4%。房屋新开工面积35206万平方米,下降19.4%。其中,住宅新开工面积25881万平方米,下降18.3%。房屋竣工面积25034万平方米,下降16.5%。其中,住宅竣工面积18067万平方米,下降17.3%。

1—7月份,新建商品房销售面积51560万平方米

国家统计局:1—7月份,新建商品房销售面积51560万平方米,同比下降4.0%;其中住宅销售面积下降4.1%。新建商品房销售额49566亿元,下降6.5%;其中住宅销售额下降6.2%。7月末,商品房待售面积76486万平方米,比6月末减少462万平方米。其中,住宅待售面积减少285万平方米。

1-7月全国铁路固定资产投资同比增长5.6%

据中国国家铁路集团有限公司统计数据显示,2025年1-7月份全国铁路固定资产投资完成4330亿元,同比增长5.6%。

7月中国粗钢产量7966万吨

2025年7月,中国粗钢产量7966万吨,同比下降4.0%;生铁产量7080万吨,同比下降1.4%;钢材产量12295万吨,同比增长6.4%。1-7月,中国粗钢产量59447万吨,同比下降3.1%;生铁产量50583万吨,同比下降1.3%;钢材产量86047万吨,同比增长5.1%。

本期,宏观面与市场相关的消息主要有:1、工业生产面临困境,7月PPI同比仍在下降;2、7月份存贷款数据出笼,二者剪刀差仍在扩大;3、固定资产投资增速放慢,铁路投资表现良好;4、前7月汽车产销同比增长,单月销量环比下降;5、房地产开发投资降幅扩大,核心数据没有改善;6、大中城市房价降幅收窄,各线城市差异较大。

行业面上,国家统计局数据显示,7月份我国粗钢、生铁产量同比均有下降,前7月产量继续保持下滑态势。但据中钢协统计的数据,进入8月上旬后,重点钢企粗钢、生铁日均产量环比回升,似乎未能延续主动压产的势头。展望后期,粗钢产能全流程超低排放改造还将继续,产能释放会受到政策面的抑制,而需求端有望保持平缓,在原料价格偏强的现状下,预计建筑钢价难以主动下行。

回首本周,期螺震荡加剧,现货波动下调,原料价格偏强,厂家不甘让步。从行情走势看,全国各地表现略有差异:在北方,钢厂主导,相对抗跌;在南方,期货引领,频繁起伏;环比来看,全国市场价格稳中有降。总体而言,期货调整,现货波动;频繁试探,无意下探。

期货引领,现货跟随;波动加剧,幅度受限。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求谨慎,期货继续摇摆,现货区间波动。

对于上海地区而言,市场现状是:库存回升加快,出货节奏较慢,期货扰动价格,商家随行就市。当前的利好因素是:原料价格偏强,钢厂利润收缩;利空因素主要有:资源有所补充,规格缺货不再。本周钢价震荡小跌,预计下周区间反复。需要关注的是:政策的风向,期货的涨跌,供应的变化。[文]西本新干线特邀评论员希玛拉亚峰