[库存看市场]库存小幅回落,钢价低位起伏

2025年09月27日06:29 来源:西本资讯摘要:展望后期,供应端或维持现状,而需求端将受到国庆长假的扰动,在库存大量消化之前,预计建筑钢价很难走出反弹行情。

本周(9月22日—9月26日),西本资讯监测的数据显示,截止9月26日,全国69个主要市场25mm规格三级螺纹钢平均价格为3412元/吨,周环比上涨5元;高线HPB300φ6.5mm为3578元/吨,周环比下跌2元。

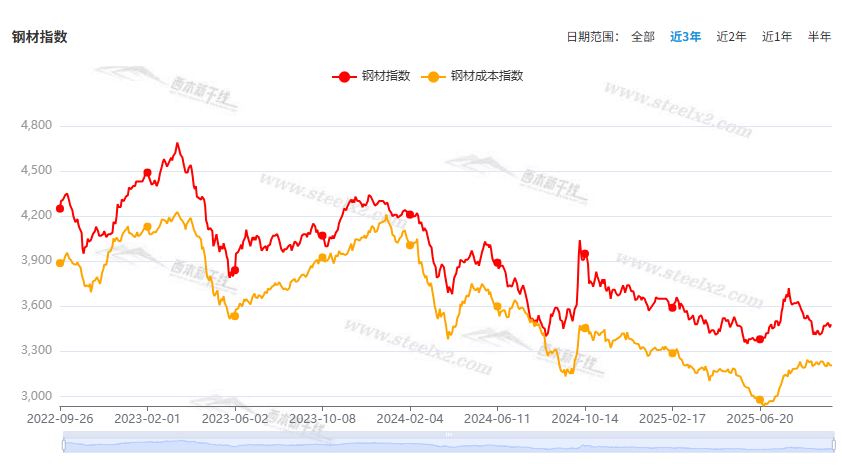

本期,全国各地市场建筑钢材价格波动运行:其中,北方钢厂主导,起伏不大;南方期现联动,频繁上下。本周西本钢材指数盘整,成本指数回升,显示长流程钢厂利润空间再次压缩;本周螺纹钢期货主力合约波动偏弱,对现货有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约重心下移。其中,热卷2601合约周五夜盘收在3301元,较上周五夜盘3384元下跌83元;螺纹钢2601合约周五夜盘收在3099元,较上周五夜盘3188元下跌89元;从全周走势情况看,原料端波动趋弱,成材端整体走低。

期货方面,本周黑色系主力合约重心下移。其中,热卷2601合约周五夜盘收在3301元,较上周五夜盘3384元下跌83元;螺纹钢2601合约周五夜盘收在3099元,较上周五夜盘3188元下跌89元;从全周走势情况看,原料端波动趋弱,成材端整体走低。

回首本期,消息面总体平静,原料走势分化,螺纹现货震荡,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

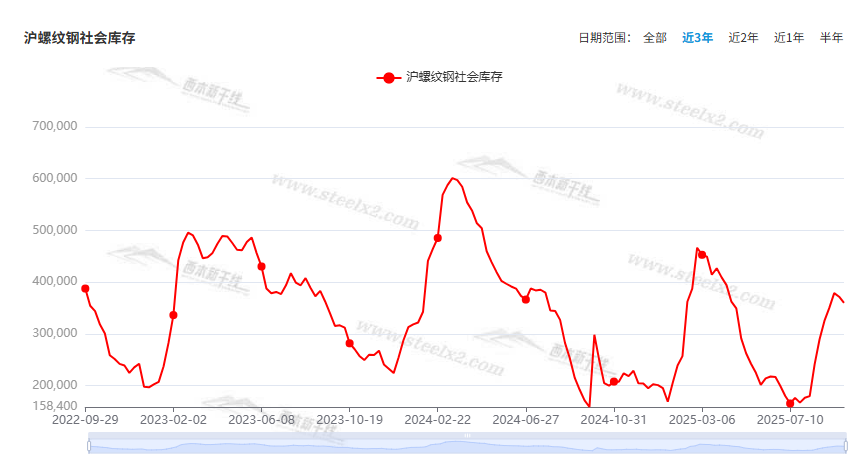

据西本资讯监测库存数据:截至9月25日,沪市螺纹钢库存总量为35.98万吨,周环比减少1.19万吨,降幅为3.20%(见下图);目前库存量较上年同期(9月26日的15.84万吨)增加20.14万吨,增幅为127.15%。本周沪市螺纹钢库存环比继续下降,但同比增幅更大。

本期,西本资讯监测的沪市线螺周终端采购量为1.92万吨,周环比增加0.52%(见下图)。本周终端需求环比略有回升,但增幅受限。

本期西本钢材指数环比上行,市场价格趋高:周一,小幅上涨;周二,盘中回落;周三,小幅波动;周四,稳中偏强;周五,松动出货。当下上海市场现状是:库存环比减少,需求增幅受限;商家心态摇摆,价格低位反复。本周市场价格波动调整,预计下周继续震荡。

二、库存总结分析

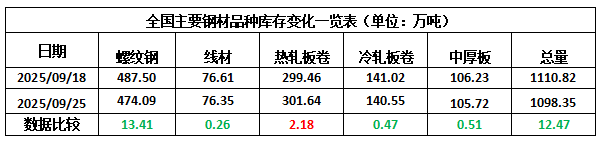

本期,全国35个主要市场样本仓库钢材总库存量为1098.35万吨,周环比减少12.47万吨,降幅为1.12%。主要钢材品种中,螺纹钢库存量为474.09万吨,环比减少13.41万吨,降幅为2.75%;线盘库存量为76.35万吨,周环比减少0.26万吨,降幅为0.34%;热轧卷板库存量为301.64万吨,周环比增加2.18万吨,增幅为0.73%;中厚板库存量为105.72万吨,周环比减少0.51万吨,降幅为0.48%;冷卷板库存量为140.55万吨,周环比减少0.47万吨,降幅为0.33%。

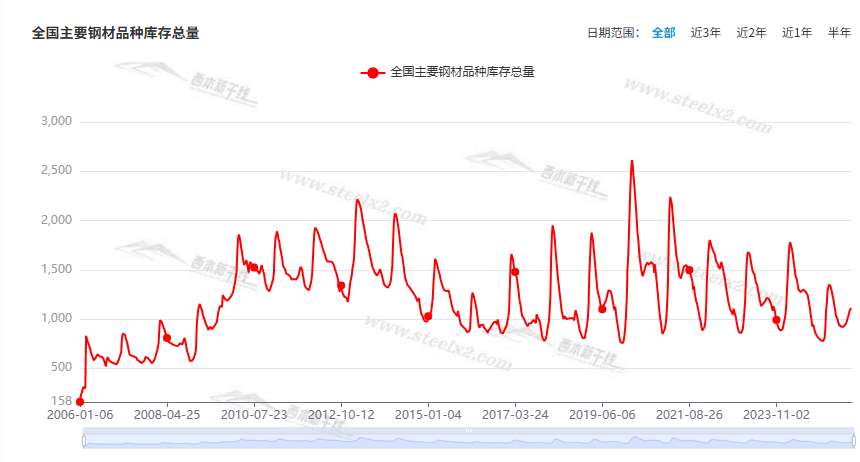

据西本资讯历史数据,当前库存总量较上年同期(2024年9月26的921.77万吨)增加176.58万吨,增幅为19.16%。分品种看,本期五大钢材品种库存中,热卷库存增加,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格区间起伏,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3030元到3260元/吨不等,周环比波动10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

“专项债+专项贷款”协同发力,地方清欠提速

发挥“偿还地方政府拖欠企业账款”功能的特殊新增专项债券今年累计发行规模已超过1.2万亿元,超出市场预期。与此同时,全国性商业银行专项贷款支持清欠工作陆续浮出水面,这体现了三季度以来,财政、金融工具合力“清欠”速度有明显加快。当前财政部已明确释放“靠前使用化债额度”的政策信号,随着“专项债+专项贷款”协同发力模式逐渐成熟,未来企业现金流压力将得到进一步缓解,因债务违约引发系统性风险的可能性也将进一步降低。

9月LPR报价出炉

9月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。

潘功胜:“十四五”期间地方政府融资平台债务风险水平大幅度收敛

9月22日,在介绍“十四五”时期金融业发展成就时,中国人民银行行长潘功胜在国新办新闻发布会上表示,“十四五”期间,在化解融资平台债务风险方面,人民银行推动地方政府统筹资金、资产、资源化解债务风险,剥离融资平台的政府融资功能,转型为市场化经营主体,引导金融机构通过债务重组降低融资平台流动性风险和利息负担,相关工作取得重要阶段性成效,融资平台数量下降超过60%,金融债务规模下降超过50%。总体上,地方政府融资平台债务风险水平大幅度收敛。

中汽协:1-8月乘用车国内销量1474.7万辆

据中国汽车工业协会分析,2025年8月,乘用车产销分别完成250万辆和254万辆,环比分别增长9%和11.1%,同比分别增长12.5%和16.5%。2025年1-8月,乘用车产销分别完成1833.8万辆和1838.4万辆,同比分别增长13.6%和13.8%。2025年8月,乘用车国内销量200.7万辆,环比增长12.3%,同比增长15.1%。2025年1-8月,乘用车国内销量1474.7万辆,同比增长13.6%。2025年8月,乘用车出口53.3万辆,环比增长6.7%,同比增长21.8%。

国家能源局:8月份全社会用电量数据

9月23日,国家能源局发布8月份全社会用电量等数据。从分产业用电看,第一产业用电量164亿千瓦时,同比增长9.7%;第二产业用电量5981亿千瓦时,同比增长5.0%;第三产业用电量2046亿千瓦时,同比增长7.2%;城乡居民生活用电量1963亿千瓦时,同比增长2.4%。

钢铁行业未来两年目标确定

工业和信息化部等部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》,明确未来两年钢铁行业增加值年均增长目标设定在4%左右。该方案以“稳增长、防内卷”为核心,为中国钢铁行业的结构性调整与高质量发展指明实施路径。《工作方案》提出,实施产能产量精准调控、推进钢铁企业分级分类管理,严禁新增产能,引导资源要素向优势企业集聚,通过产量调控促进优胜劣汰,实现供需动态平衡。专家表示,新方案确立的“设备更新”与“低碳转型”成为未来竞争的两大核心议题。根据方案,钢铁企业必须加速淘汰落后设备,尤其是老旧高炉、转炉等限制性生产装备。同时,方案明确要求,到2025年底,80%以上的钢铁产能完成超低排放改造。

8月中国钢坯出口量继续打破纪录

海关总署发布钢坯出口数据,8月中国钢坯出口达到了176万吨,环比增加12%,同比增加230%,继续打破纪录。1-8月钢坯累计出口924万吨,同比增加292%。

9月中旬重点钢企粗钢日产207.3万吨

中国钢铁工业协会:2025年9月中旬,重点统计钢铁企业共生产粗钢2073万吨,平均日产207.3万吨,日产环比下降0.6%;生铁1910万吨,平均日产191.0万吨,日产环比增长0.7%;钢材2061万吨,平均日产206.1万吨,日产环比增长5.4%。9月中旬,重点统计钢铁企业钢材库存量1529万吨,环比上一旬减少53万吨,下降3.4%;比年初增加292万吨,增长23.6%;比上月同旬减少38万吨,下降2.4%;比去年同旬减少36万吨,下降2.3%,比前年同旬减少47万吨,下降3.0%。

央行:要落实落细适度宽松的货币政策

中国人民银行货币政策委员会2025年第三季度(总第110次)例会于9月23日召开。会议分析了国内外经济金融形势,认为当前外部环境更趋复杂严峻,世界经济增长动能减弱,贸易壁垒增多,主要经济体经济表现有所分化,通胀走势和货币政策调整存在不确定性。我国经济运行稳中有进,社会信心持续提振,高质量发展取得新成效,但仍面临国内需求不足、物价低位运行等困难和挑战。要落实落细适度宽松的货币政策,加强逆周期调节,更好发挥货币政策工具的总量和结构双重功能,加大货币财政政策协同配合,促进经济稳定增长和物价处于合理水平。

本周,宏观面比较平静,与行业相关的主要有:1、9月LPR报价出炉,连续四个月维持不动;2、央行推动地方化解债务风险,融资平台债务水平呈现收敛;3、央行召开货币政策例会,重申落实落细适度宽松;4、“专项债+专项贷款”协同发力,地方清欠速度明显加快;5、8月份用电数据公布,工业用电量同比增加;6、补贴政策提振消费,8月份乘用车产销同环比增长。

行业面上,五部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》,明确未来两年钢铁行业“减量”和“增收”的发展路径,进一步限制了后期产能的释放。而海关总署数据显示,8月份我国钢坯出口量同比大增,继续打破记录,表明“低端”外需仍有较强的韧性。另据中钢协数据,进入9月中旬,重点钢企粗钢日产小幅回落,同期企业库存环比减少,预示着钢厂产销矛盾没有持续加剧。展望后期,供应端或维持现状,而需求端将受到国庆长假的扰动,在库存大量消化之前,预计建筑钢价很难走出反弹行情。

回首本周,期螺震荡收跌,现货小幅波动起伏,原料价格波动,商家预期谨慎。从行情走势看,全国各地表现相似:在北方,频繁试探,变化不大;在南方,期现联动,频繁上下;环比来看,全国市场价格没有突破。总体而言,期货调整,现货反复;继续试探,缺少方向。

期货下移,现货调整;情绪不稳,波动加剧。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求沉默,期货低位震荡,现货小幅跟随。

对于上海地区而言,市场现状是:库存环比减少,需求没有放大,期货表现偏弱,商家预期谨慎。当前的利好因素是:钢厂有意挺价,供应难以放大;利空因素主要有:库存同比增加,需求释放受限。本周钢价窄幅波动,预计下周低位试探。需要关注的是:宏观的动态,期货的走势,需求的变化。[文]西本新干线特邀评论员希玛拉亚峰