2025年10月西本钢材价格指数走势预警报告

2025年09月26日15:57 来源:西本资讯摘要:综合来看,当前长流程建筑钢企盈利面接近亏损状态,钢筋供应量维持相对低位;金秋十月,秋高气爽有利施工,终端表需进一步小幅回升,社会资源步入降库通道;同时,生产成本存有支撑。另外,国家印发钢铁行业稳增长方案,后续关注政策是否有压减粗钢产量政策,以及是否出台刺激消费政策等。基于此,我们对十月份国内行情持以下判断:需求渐增、震荡偏强——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3600元/吨区间运行。

本期观点:需求渐增 震荡偏强

时间:2025-10-1—2025-10-31

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约区间起伏,各地钢价窄幅震荡;

●供给分析:粗钢产量环比增加,铁水产量小幅上升;

●需求分析:螺纹表需略有抬升,板材需求环比增量;

●成本分析:焦炭首轮提涨开启,铁矿价格表现坚挺;

●宏观分析:鼓励盘活闲置土地,印发行业增长方案。

●综合观点:回顾9月中上旬,全国大部持续高温,南方局部台风暴雨,供需两端变化不大,期螺盘面震荡起伏,现货价格跌后整理。中下旬,终端需求有所修复,“反内聚”消息再起,以及节前适量备货,现货报价震荡见涨。对于即将到来的10月份,钢市行情如何演绎?具体表现来看,供应端,钢企盈利率降至58.01%,创五个月来低位;日均铁水产量增至242.36万吨,达两个月内高位。需求端,房地产行业仍处下行周期,建筑钢材需求不足;制造业展现出较强韧性,板材消费量略有增加。原料端,煤炭受主产区整顿超产,主焦煤价格止跌回升,焦炭首轮提涨氛围扩大,进口矿价格表现坚挺。综合来看,当前长流程建筑钢企盈利面接近亏损状态,钢筋供应量维持相对低位;金秋十月,秋高气爽有利施工,终端表需进一步小幅回升,社会资源步入降库通道;同时,生产成本存有支撑。另外,国家印发钢铁行业稳增长方案,后续关注政策是否有压减粗钢产量政策,以及是否出台刺激消费政策等。基于此,我们对十月份国内行情持以下判断:需求渐增、震荡偏强——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3600元/吨区间运行。

一、行情回顾篇

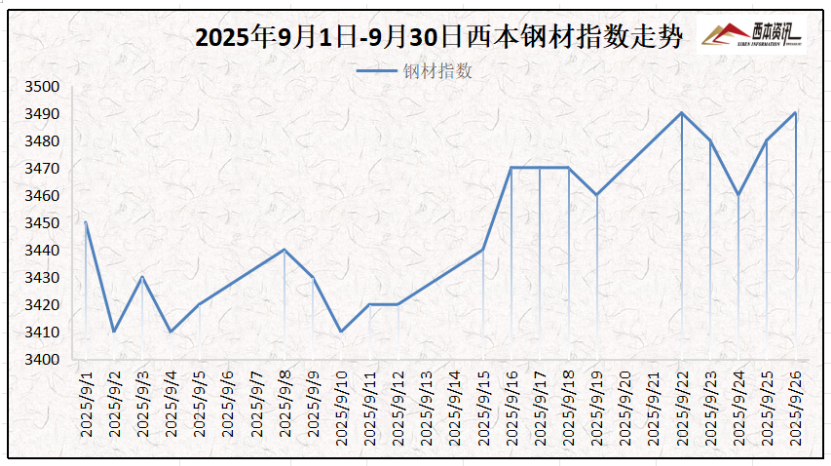

截止9月26日,西本钢材指数收在3490,较上月末下跌10;较去年同期价格下跌90,同比下跌2.5%。

具体来看,9月上旬,全国大部依旧高温,局部地区台风暴雨,供需基本面变化不大,期螺盘面跌宕起伏。现货报价窄幅震荡。9月中旬,高炉开工率增加,下游需求有所修复,市场“反内卷”消息再起,市场情绪提振,现货报价震荡上涨。9月下旬,钢铁行业稳增长方案公布,南方沿海台风影响,盘面反复起伏拉锯,需求表现不佳,但国庆假期逼近,节前备货存有支撑,现货报价窄幅震荡调整。

10月钢价又将如何演绎?国庆过后库存增长如何?终端需求是否改善?原料端情况咋样?带着诸多问题,一起来看10月国内钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

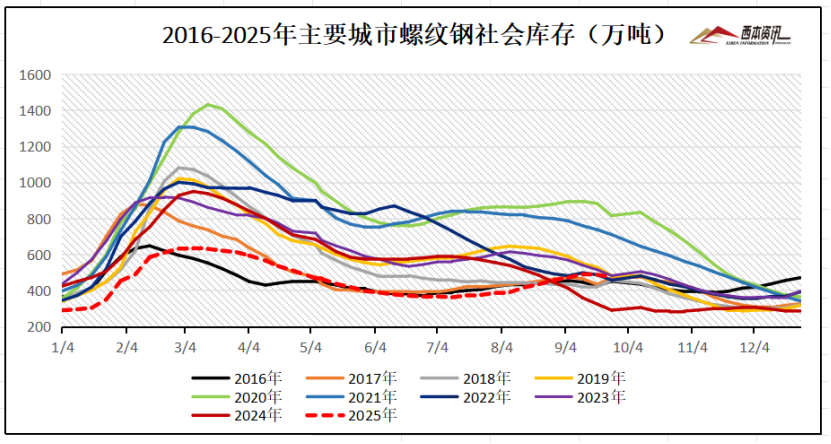

西本新干线监测库存数据显示,截至9月25日,全国主要样本城市螺纹钢累计库存474.09万吨,月环比增加17.71万吨,较去年同期增加183.62万吨;线材累计库存76.35万吨,月环比增加5.87万吨,较去年同期增加17.96万吨;五大钢材品种累计库存1098.35万吨,月环比增加42.37万吨,较去年同期增加176.58万吨。

从钢厂库存来看,据中钢协数据显示,2025年9月中旬,重点统计钢铁企业钢材库存量 1529 万吨,环比上一旬减少 53 万吨,下降3.4%;比年初增加 292万吨,增长 23.6%;比上月同旬减少 38万吨,下降 2.4%;比去年同旬减少 36 万吨,下降2.3%,比前年同旬减少 47 万吨,下降 3.0%。

2、国内钢材供给现状分析

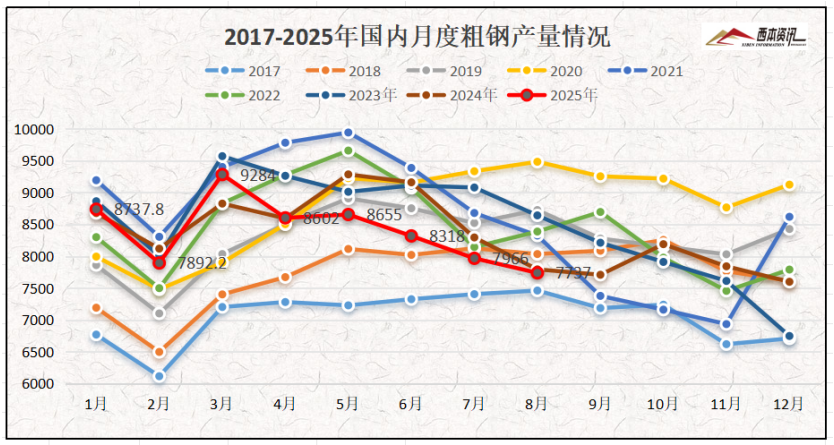

从钢厂生产情况来看,国家统计局数据显示,2025年8月,中国粗钢产量7737万吨,同比下降0.7%;生铁产量6979万吨,同比增长1.0%;钢材产量12277万吨,同比增长9.7%。1-8月,中国粗钢产量67181万吨,同比下降2.8%;生铁产量57907万吨,同比下降1.1%;钢材产量98217万吨,同比增长5.5%。

3、国内钢材进出口现状分析

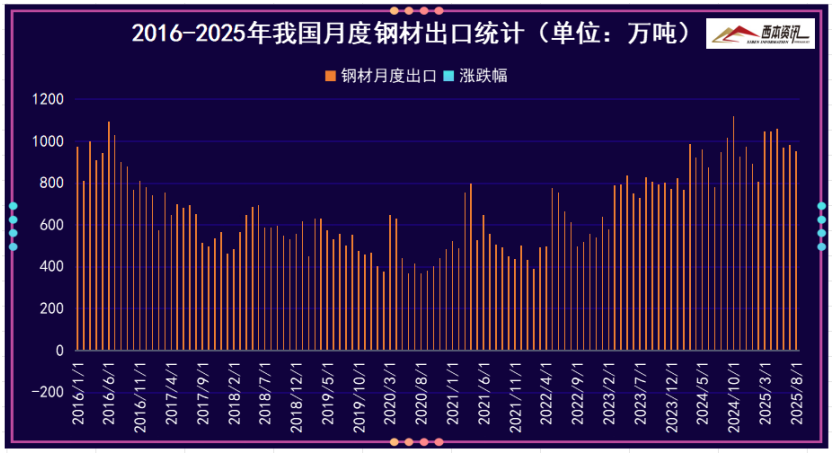

海关总署数据显示,2025年8月中国出口钢材951.0万吨,较上月减少32.6万吨,环比下降3.3%;1-8月累计出口钢材7749.0万吨,同比增长10.0%。8月中国进口钢材50.0万吨,较上月增加4.8万吨,环比增长10.6%;1-8月累计进口钢材397.7万吨,同比下降14.1%。

三、需求形势篇

1、全国建筑钢材销量走势分析

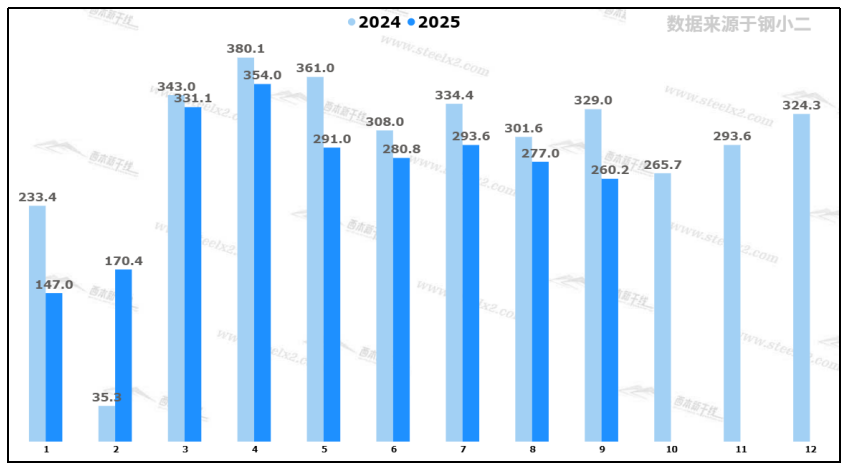

9月份,北方大部高温缓解,南方大部高温持续,局部地区台风暴雨,终端需求仍处低位,淡季需求依旧明显,临近月底,终端需求有所触底回升。即将步入10月,秋高气爽有利户外施工。据钢小二平台采样数据显示,9月份螺纹钢需求指数月环比下降6%,同比下降21%。

2、国内房地产投资分析

2、国内房地产投资分析

统计局数据显示,1-8月份,全国房地产开发投资60309亿元,同比下降12.9%。1-8月份,房地产开发企业房屋施工面积643109万平方米,同比下降9.3%。房屋新开工面积39801万平方米,下降19.5%。房屋竣工面积27694万平方米,下降17.0%。 1-8月份,房地产开发企业到位资金64318亿元,同比下降8.0%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止9月26日,唐山地区普碳方坯出厂价格3030元/吨,较上月同期下跌20元/吨;江苏地区废钢价格为2070元/吨,较上月同期下跌10元/吨;山西地区一级焦炭价格为1230元/吨,较上月下跌100元/吨;澳大利亚61.5%粉矿青岛港价格为791元/吨,较上月同期上涨11元/吨。

由上可见,9月份主要原料略显分歧,其中,钢坯价格震荡走高,废钢价格横盘整理,进口矿价格震荡微涨,焦炭连续二轮下降,累计下跌100-110元/吨。即将步入10月份,高炉开工率处于高位,部分焦企开启首轮提涨,铁矿价格表现坚挺,如无反内卷限产政策,那么,10月钢材生产成本或将稳中趋升调整。

五、国际钢市篇

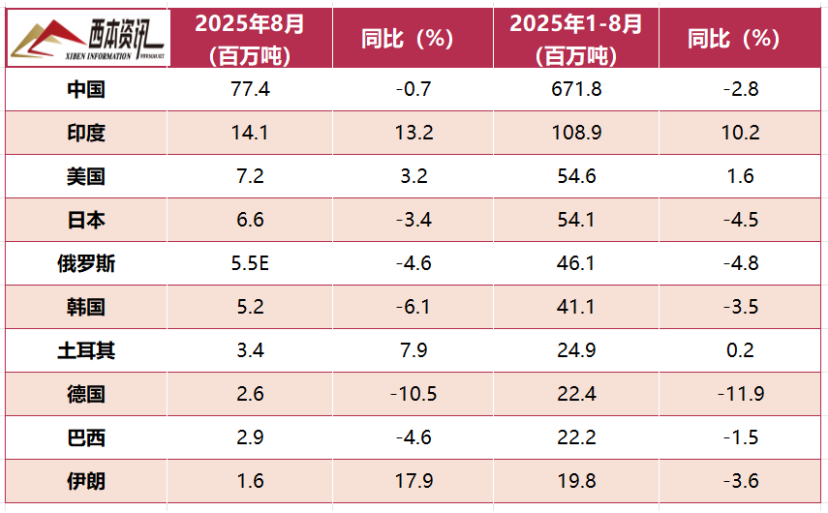

世界钢铁协会数据显示,2025年8月份,全球70个纳入世界钢铁协会统计国家/地区的粗钢产量为1.453亿吨,同比增长0.3%。

2025年8月,中国粗钢产量为7737万吨,同比下降0.7%;印度粗钢产量为1410万吨,同比增长13.2%;美国粗钢产量为720万吨,同比增长3.2%;日本粗钢产量为660万吨,同比下降3.4%;俄罗斯粗钢预估产量为550万吨,同比下降4.6%;韩国粗钢产量为520万吨,同比下降6.1%;土耳其粗钢产量为340万吨,同比增长7.9%;德国粗钢产量为260万吨,同比下降10.5%;巴西粗钢产量为290万吨,同比下降4.6%;伊朗粗钢产量为160万吨,同比增长17.9%。

六、宏观信息篇

1、纪念抗战胜利80周年大会

9月3日,中国人民抗日战争暨世界反法西斯战争胜利80周年纪念日。今天上午9时,纪念抗战胜利80周年大会在北京天安门广场举行。中共中央总书记、国家主席、中央军委主席习近平将发表重要讲话并检阅部队。大会包括约70分钟盛大阅兵,阅兵活动按阅兵式、分列式进行。

2、鼓励市场化方式盘活存量闲置土地

9月11日自然资源部表示,将指导要素市场化配置综合改革试点地区结合本地区的实际工作,积极探索、稳步推进,促进土地要素有序流动与节约高效配置。推动城镇低效用地腾退和主动退出,推进国有企事业单位存量土地的盘活利用,鼓励采取市场化方式来盘活存量闲置土地,进一步提高土地节约、集约利用水平。

3、八月中国钢筋产量1541.2万吨

国家统计局数据:2025年8月份,中国钢筋产量为1541.2万吨,同比增长23.6%;1-8月累计产量为12867.8万吨,同比增长0.3%。8月份,中国线材(盘条)产量为1145.2万吨,同比增长9.7%;1-8月累计产量为9039.2万吨,同比增长2.0%。

4、8月我国挖掘机开工率为54.8%

近日,中机械协会发布最新数据。8月,我国工程机械主要产品月平均工作时长为78.4小时,同比下降9.45%,环比下降2.92%。其中,挖掘机当月平均工作时长63.3小时。8月,我国工程机械主要产品月开工率为55.1%,同比下降6.83个百分点,环比下降1.14个百分点。其中,挖掘机当月开工率54.8%。

5、前8个月新开工改造城镇老旧小区2.17万个

9月24日,住房和城乡建设部发布消息,2025年,全国计划新开工改造城镇老旧小区2.5万个。根据各地统计上报数据,1-8月份,全国新开工改造城镇老旧小区2.17万个。分地区看,河北、辽宁、重庆、江苏、安徽、重庆、新疆生产建设兵团已全部开工。

七、综合观点篇

回顾9月中上旬,全国大部持续高温,南方局部台风暴雨,供需两端变化不大,期螺盘面震荡起伏,现货价格跌后整理。中下旬,终端需求有所修复,“反内聚”消息再起,以及节前适量备货,现货报价震荡见涨。对于即将到来的10月份,钢市行情如何演绎?具体表现来看,供应端,钢企盈利率降至58.01%,创五个月来低位;日均铁水产量增至242.36万吨,达两个月内高位。需求端,房地产行业仍处下行周期,建筑钢材需求不足;制造业展现出较强韧性,板材消费量略有增加。原料端,煤炭受主产区整顿超产,主焦煤价格止跌回升,焦炭首轮提涨氛围扩大,进口矿价格表现坚挺。综合来看,当前长流程建筑钢企盈利面接近亏损状态,钢筋供应量维持相对低位;金秋十月,秋高气爽有利施工,终端表需进一步小幅回升,社会资源步入降库通道;同时,生产成本存有支撑。另外,国家印发钢铁行业稳增长方案,后续关注政策是否有压减粗钢产量政策,以及是否出台刺激消费政策等。基于此,我们对十月份国内行情持以下判断:需求渐增、震荡偏强——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3600元/吨区间运行。