2025年12月钢市预警:供需均弱、区间震荡

2025年11月28日15:35 来源:西本资讯摘要:供需双弱基本面变化不大,同时还需要关注下,焦炭趋跌成本支撑趋弱,北材南下华东资源增加,行业反内卷推进情况,年末市场资金流以及12月中央经济工作会议等。基于此,我们对十二月份国内行情持以下判断:供需均弱、区间震荡——预计12月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3500元/吨区间运行。

一、上月建材价格行情分析

(1) 上月建材价格变动

具体来看,11月上旬,冷空气东移南下,降温雨雪需求减量,在盘面下跌夹持下,各地报价弱势下调;11月中旬,期螺主力低位徘徊,供需两端表现双弱,市场操作谨慎,现货报价低位整理;11月下旬,期螺合约区间震荡,北方终端抓紧赶工,表观需求环比增加,部分商家规格不全,现货报价震荡见涨。

(2)价格变动影响因素

【利多】

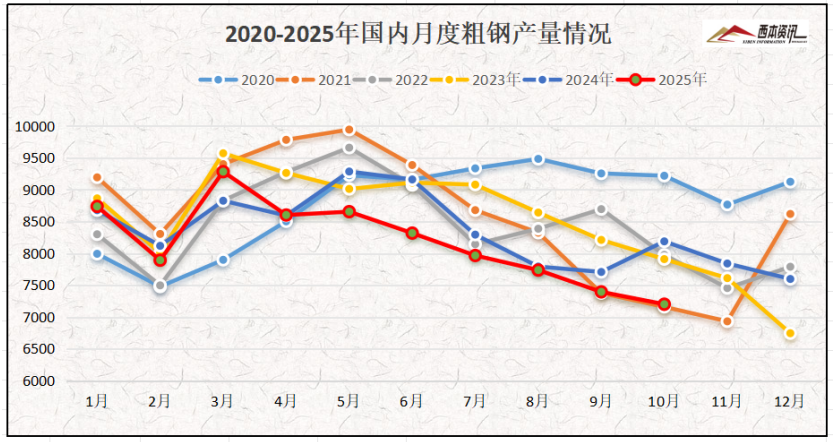

1、10月份中国粗钢产量7200万吨,同比下降12.1%;

2、10月中国钢筋产量为1434.0万吨,同比下降18.6%;

3、10月份中国汽车产量为327.9万辆,同比增长11.2%;

4、第三轮第五批中央生态环境保护督察全部实现督察进驻;

5、前10月挖掘机内销同比增近20%,出口同比增长14.4%;

【利空】

1、前10月全国房地产开发投资73563亿元,同比下降14.7%;

2、蒙古国提出将对华煤炭出口量提高至1亿吨的建议;

3、10月中国出口钢材978.2万吨,较上月减少68.3万吨;

4、10月份,全球造船新签订单134艘,同比下降37.56%;

5、10月份中国钢坯出口量较9月下滑21%,同比由正转负;

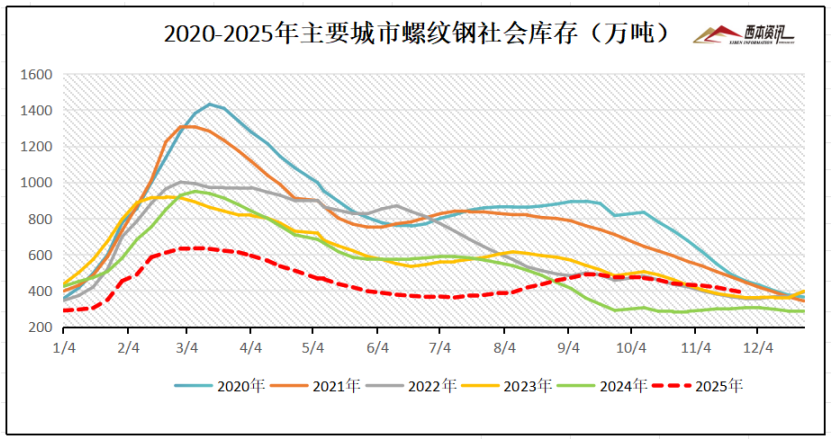

二、上月库存变动分析

西本新干线监测库存数据显示,截至11月27日,全国主要样本城市螺纹钢累计库存386.84万吨,月环比下降46.13万吨,较去年同期增加81.15万吨;线材累计库存58.77万吨,月环比下降11.79万吨,较去年同期增加15.38万吨;五大钢材品种累计库存1015.8万吨,月环比下降70.29万吨,较去年同期增加217.37万吨。

三、国内钢材供给现状

从钢厂生产情况来看,国家统计局数据显示,2025年10月,中国粗钢产量7200万吨,同比下降12.1%;生铁产量6555万吨,同比下降7.9%;钢材产量11864万吨,同比下降0.9%。1-10月,中国粗钢产量81787万吨,同比下降3.9%;生铁产量71137万吨,同比下降1.8%;钢材产量121759万吨,同比增长4.7%。

四、上月需求分析

(1)工程需求情况

11月份,全国大部地区气温适宜,阶段性出现明显降温,多数终端抓紧施工,终端需求环比略升,同时,上游钢企供应减量,各地市场库存偏低,部分规格相对紧缺。即将步入12月,降温天气逐步增加,北方需求将有所减量,南方施工影响不大。据钢小二平台采样数据显示,11月份螺纹钢需求指数月环比增加8.2%。

(2)钢材出口情况

(2)钢材出口情况

海关总署数据显示,2025年10月中国出口钢材978.2万吨,较上月减少68.3万吨,环比下降6.5%;1-10月累计出口钢材9773.7万吨,同比增长6.6%。10月中国进口钢材50.3万吨,较上月减少4.5万吨,环比下降8.2%;1-10月累计进口钢材504.1万吨,同比下降11.9%。

五、上月原材料成本分析

五、上月原材料成本分析

据西本资讯跟踪的数据显示,截止11月27日,唐山地区普碳方坯出厂价格2980元/吨,较上月同期持平;江苏地区废钢价格为2050元/吨,较上月同期下降50元/吨;山西地区一级焦炭价格为1430元/吨,较上月上涨100元/吨;澳大利亚61.5%粉矿青岛港价格为796元/吨,较上月同期下降6元/吨。

由上可见,11月份主要原料表现分歧,其中,钢坯价格窄幅震荡,废钢价格弱势下调,进口矿价格震荡整理,焦炭本月连续二轮上涨,累计四轮提涨落地。即将步入12月份,北方需求逐渐收尾,以及钢企亏损面较大,对原料端需求不利,预计,12月钢材生产成本或将震荡偏弱态势。

六、宏观信息

1、10月中国钢筋产量同比下降18.6%

国家统计局数据显示,2025年10月份,中国钢筋产量为1434.0万吨,同比下降18.6%;1-10月累计产量为15801.0万吨,同比下降2.0%。10月份,中国线材产量为1086.1万吨,同比下降10.4%;1-10月累计产量为11300.5万吨,同比增长0.4%

2、前10月房地产开发投资同比下降14.7%

1-10月,全国房地产开发投资73563亿元,同比下降14.7%;其中,房地产施工面积652939万平方米,同比下降9.4%。房屋新开工面积49061万平方米,下降19.8%。房地产开发企业到位资金78853亿元,同比下降9.7%。

3、西芒杜铁矿项目成功投产

11月11日,西芒杜项目投产启动仪式在几内亚马瑞巴亚港隆重举行。几内亚总统马马迪·敦布亚,国务院副总理刘国中,卢旺达总统卡加梅,加蓬总统恩圭马出席投产仪式。中国宝武董事长胡望明与项目各相关方共同见证了西芒杜这座世界级矿山建成投产的历史性时刻。

4、10月我国挖掘机开工率为55.1%

工程机械市场指数显示:10月,我国工程机械主要产品月平均工作时长为80.9小时,同比下降9.03%,环比增长3.62%。其中,挖掘机68.6小时。10月,我国工程机械主要产品月开工率为55%,同比下降10.1%,环比下降0.16%。其中,挖掘机55.1%。

七、综合观点

当前整体情况来看,供应端,钢企盈利率降至35.06%,月环比下降9.96%;日均铁水产量234.68万吨,月环比减少1.68万吨。需求端,北方渐冷终端抓紧赶工,工地混凝土发运增加,螺纹需求环比回升,制造业需求相对平稳。原料端,焦炭第四轮提涨落地后,原料煤已现大幅回调,部分钢企首轮提降开启,成本端支撑预期减弱,进口矿价格震荡趋弱运行。

综合来看,即将踏入12月份,淡季需求进一步深入,但在暖冬天气夹持下,北方需求降速缓于往年。不过,钢企盈利率低到不及4成,生产积极性不高,部分钢企增加产线常规检修,钢筋供应量进一步减量,可见,供需双弱基本面变化不大,同时还需要关注下,焦炭趋跌成本支撑趋弱,北材南下华东资源增加,行业反内卷推进情况,年末市场资金流以及12月中央经济工作会议等。基于此,我们对十二月份国内行情持以下判断:供需均弱、区间震荡——预计12月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3500元/吨区间运行。