12月29-31日钢市周预警:涨跌有限

2025年12月26日15:25 来源:西本资讯摘要:下周临近元旦,部分工地零星补库,市场交易延续平淡,预计,下周(12月29日-12月31日)市场价格涨跌有限,整体幅度为-40-40元/吨。

一、上周建材价格变动情况

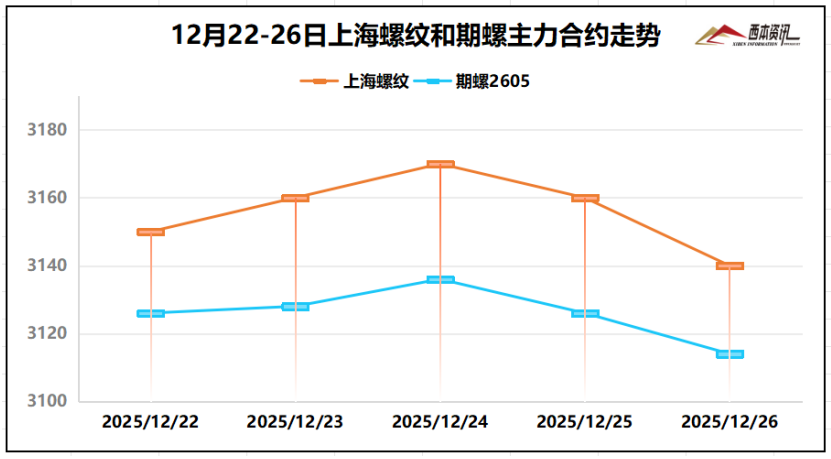

(1)上周国内建筑钢材行情窄幅整理,截至12月26日,西本指数报在3510,周环比持平。

(2) 淡季行情深入,期螺上行驱动力不足,但钢筋供应量下降,市场库存不大,空头下压空间有限,多空双方来回试探,多数工地采购谨慎,现货交易表现平淡,市场观望氛围浓厚。截至12月26日,螺纹2605主力合约报在3118,周环比下跌8。

(3)价格变动因素

【利多】

(1)要谋划一批能够带动全局的重大工程、重大项目、重大载体;

(2)四川、安徽、江苏等多地发布明年一季度地方债券发行计划;

(3)中钢协:“十五五”钢铁行业的关键在于推动落后产能退出;

(4)多地部署2026年“新国补” ,汽车以旧换新有望延续;

【利空】

(1)降息预期+地缘冲突推动资金涌向贵金属,黄金、白银加速上涨;

(2)12月22日国内焦炭主流市场第三轮提降落地,跌幅50-55元/吨;

(3)河北、陕西和安徽局部地区启动重污染天气Ⅱ级应急响应;

(4)12月中旬重点钢企钢材库存量1601万吨,环比增长8.6%;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭市场第三轮提降50-55元/吨基本落实,累计跌幅150-175元/吨;降后焦企基本处于盈亏边缘,叠加原料煤止跌,部分限产焦企选择延后复产,供应端增量有限。下游钢企高炉开工维持低位,焦炭刚需继续承压,对原料采购采取一定控量行为。国产矿多数平稳生产,铁精粉日均产量稳定,出货节奏放缓,部分矿山有低价甩货现象。进口矿行情窄幅震荡,钢厂逢低适量补库,采购相对谨慎,混合粉、PB粉等更受青睐。总体来看,焦炭价格趋弱调整,进口矿窄幅震荡盘整为主。当前钢厂利润:高炉利润26元/吨,周环比增加34元/吨;电炉利润20元/吨,周环比持平。

三、工程需求分析

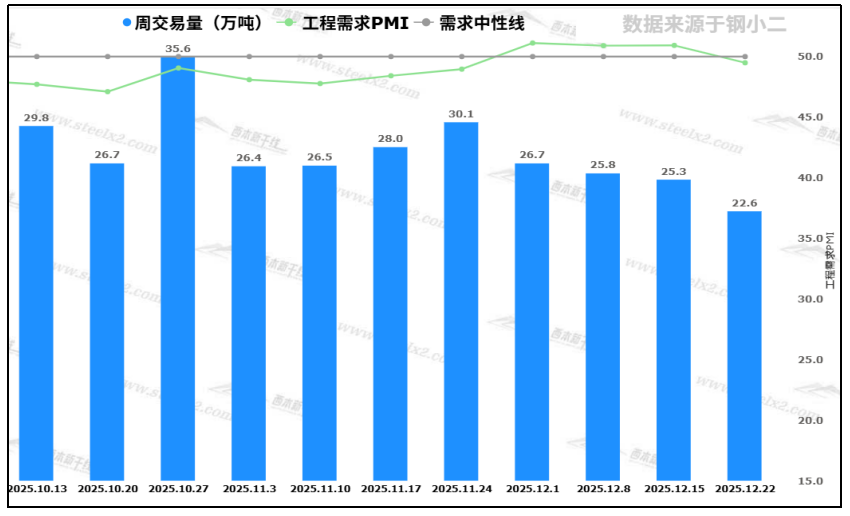

北方多地抓紧收尾,南方工地维持正常施工,期货盘面波动不大,终端用户表现谨慎,少量且多批次采购为主,终端表需周环比下降,并处于同期表需低位。据钢小二跟踪数据显示,截至本周五下午15点,本周采样全国工程需求量22.6万吨(注:本周六和周日数据暂未录入)。

四、宏观信息面

四、宏观信息面

1、一年期、五年期LPR均维持不变

中国至12月22日,一年期贷款市场报价利率 3%,预期3.00%,前值3.00%。五年期贷款市场报价利率 3.5%,预期3.50%,前值3.50%。中国央行将一年期和五年期贷款市场报价利率(LPR)连续七个月保持不变。

2、多地发布明年一季度地方债券发行计划

中国债券信息网发布的相关文件梳理,截至12月19日,已有四川、安徽、江苏、河北、吉林等7地发布了明年一季度地方债券发行计划。这些地方预计一季度发行地方债券规模总体达6577.12亿元。

3、全国住房城乡建设工作会议在京召开

会议提出,推动房地产市场止跌回稳,打赢保交房攻坚战,继续落实好政策“组合拳”。稳步实施城中村和危旧房改造。以需定建、以需定购增加保障性住房供给。推动房地产融资“白名单”项目扩围增效。38个城市开展老旧住房自主更新、原拆原建。

4、国家发改委:持续实施粗钢产量调控

国家发改委发表《大力推动传统产业优化提升》。对钢铁、石化等原材料产业,关键在于平衡供需、优化结构。原材料行业是我国国民经济的重要基础产业和支柱产业。加强行业管理,坚持“减油、增化、提质”,持续实施粗钢产量调控,严禁违规新增产能,促进优胜劣汰。

五、下周行情预判

冬季行情继续深入,北方钢企陆续公布冬储政策,市场反应较为平淡;淡季需求表现疲软,终端用户采购谨慎,以“小批量、多频次”采购策略为主,同时,焦炭第三轮提降落地,成本支撑力度不足,螺纹上行缺乏驱动力,期货盘面多空拉锯,现货市场操作谨慎,多数商家持稳观望。考虑,下周临近元旦,部分工地零星补库,市场交易延续平淡,预计,下周(12月29日-12月31日)市场价格涨跌有限,整体幅度为-40-40元/吨。