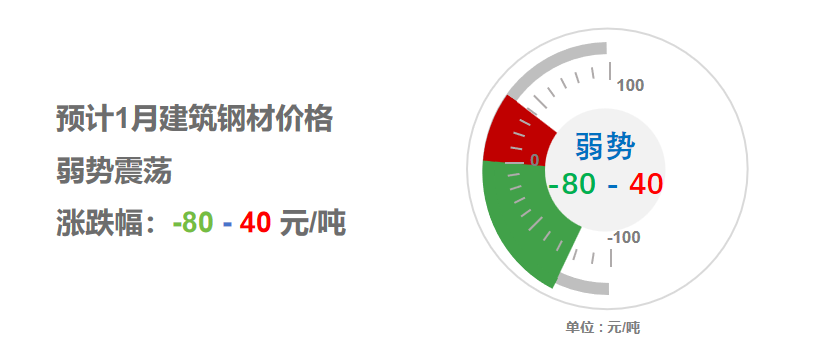

2026年1月钢市预警:需求下滑、弱势震荡

2025年12月31日07:31 来源:西本资讯摘要:市场从“供需双弱”延伸到“需求更弱”局面,多数钢企打折销售,成材供应量维持低位。基于此,我们对一月份国内行情持以下判断:需求下滑、弱势震荡——预计2026年1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3430-3550元/吨区间运行。

一、上月建材价格行情分析

(1) 上月建材价格变动

具体来看,12月上旬,中央经济工作会议结束,美联储降息政策如期回落,市场反应平淡,北方大部降温风雪,淡季需求特征明显,各地钢价震荡偏弱;12月中旬,房产投资持续下滑,供需维持双弱格局,市场库存持续降库,商家销售压力不大,各地钢价整理后小幅探涨;12月下旬,焦炭第三轮提降落地,成本支撑力度不足,终端用户采购谨慎,螺纹上行缺乏驱动力,现货报价窄幅整理。

(2)价格变动影响因素

【利多】

1、中共中央政治局会议:实施更加积极有为的宏观政策;

2、11月份中国粗钢产量6987万吨,同比下降10.9%;

3、11月中国钢筋产量为1375.1万吨,同比下降17.6%;

4、11月中国出口钢材为998万吨,月环比增长2.0%;

【利空】

1、前11月全国房地产开发投资73591亿元,同比下降15.9%;

2、前11月土地使用权出让收入29119亿元,同比下降10.7%;

3、商务部、海关总署公布对部分钢铁产品实施出口许可证管理;

4、国内焦炭主流市场第三轮提降落地,第四轮提降再次开启;

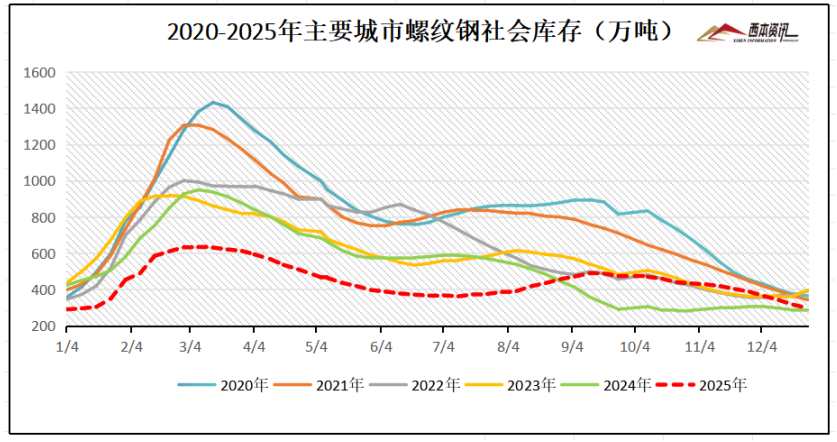

二、上月库存变动分析

西本新干线监测库存数据显示,截至12月25日,全国主要样本城市螺纹钢累计库存296.86万吨,月环比下降89.98万吨,较去年同期增加15.47万吨;线材累计库存44.74万吨,月环比下降14.03万吨,较去年同期下降0.57万吨;五大钢材品种累计库存881.43万吨,月环比下降134.37万吨,较去年同期增加113.45万吨。

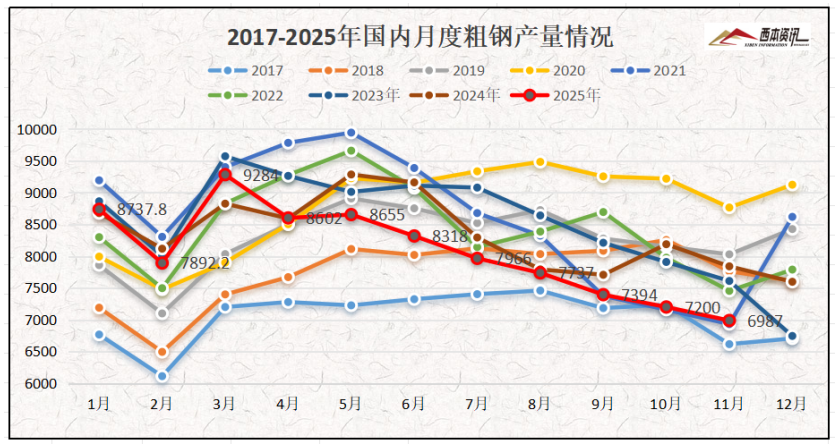

三、国内钢材供给现状

从钢厂生产情况来看,国家统计局数据显示,2025年11月,中国粗钢产量6987万吨,同比下降10.9%;生铁产量6234万吨,同比下降8.7%;钢材产量11591万吨,同比下降2.6%。1-11月,中国粗钢产量89167万吨,同比下降4.0%;生铁产量77405万吨,同比下降2.3%;钢材产量133277万吨,同比增长4.0%。

四、上月需求分析

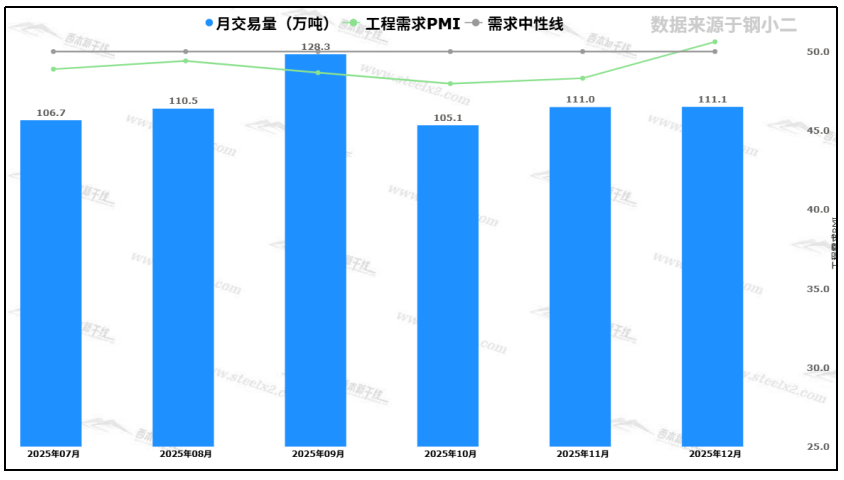

(1)工程需求情况

12月份中上旬,二次寒潮大范围南下,北方多地雨雪交加,北方需求进一步下降,南方大部施工正常;12月中下旬,天气阶段性回暖,北方工地加紧收尾,南方工地按需采购,保持正常施工节奏。据钢小二平台采样数据显示,12月份螺纹钢需求指数月环比相对持平。

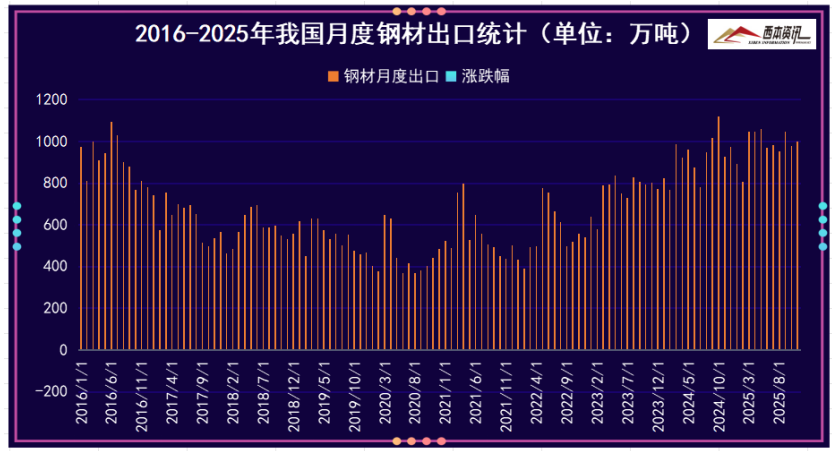

(2)钢材出口情况

(2)钢材出口情况

海关总署数据显示,2025年11月中国出口钢材998.0万吨,较上月增加19.8万吨,环比增长2.0%;1-11月累计出口钢材10771.7万吨,同比增长6.7%。11月中国进口钢材49.6万吨,较上月减少0.7万吨,环比下降1.4%;1-11月累计进口钢材554.1万吨,同比下降10.5%。

五、上月原材料成本分析

据西本资讯跟踪的数据显示,截止12月26日,唐山地区普碳方坯出厂价格2940元/吨,较上月下跌50元/吨;江苏地区废钢价格为1990元/吨,较上月同期下降50元/吨;山西地区一级焦炭价格为1280元/吨,较上月下跌150元/吨;澳大利亚61.5%粉矿青岛港价格为791元/吨,较上月同期下降3元/吨。

由上可见,12月份主要原料偏弱调整,其中,钢坯价格震荡见跌,废钢价格小幅见跌,进口矿价格窄幅整理,焦炭本月连续三轮下涨。即将步入2026年1月份,冬季行情深入,终端需求下降,钢企减产检修增多,对原料端需求减量,预计,1月份钢材生产成本或将震荡偏弱调整。

六、宏观信息

1、政治局会议定调2026年经济工作方向

12月8日中共中央政治局会议,分析研究2026年经济工作。会议总结分析今年经济工作,对明年经济工作作出一系列重要部署,必将进一步坚定发展信心、凝聚发展共识,有效应对各种冲击挑战,巩固拓展经济稳中向好势头,为实现“十五五”良好开局打牢基础。

2、11月中国钢筋产量同比下降17.6%

国家统计局数据显示,2025年11月份,中国钢筋产量为1375.1万吨,同比下降17.6%;1-11月累计产量为17295.3万吨,同比下降3.2%。11月份,中国线材(盘条)产量为1008.8万吨,同比下降10.2%;1-11月累计产量为12302.1万吨,同比下降0.6%。

3、前11月房地产开发投资同比下降15.9%

1-11月份,全国房地产开发投资78591亿元,同比下降15.9%; 1-11月份,房地产开发企业房屋施工面积656066万平方米,同比下降9.6%。房屋新开工面积53457万平方米,下降20.5%。房屋竣工面积39454万平方米,下降18.0%。

4、前11月土地使用权出让同比下降10.7%

财政部数据显示,1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%;地方政府性基金预算本级收入36336亿元,同比下降5.5%,其中,国有土地使用权出让收入29119亿元,同比下降10.7%。

七、综合观点

当前市场情况来看,供应端,钢企盈利率37.23%,月环比上升2.17%;日均铁水产量226.58万吨,月环比减少8.1万吨。需求端,淡季需求继续深入,终端采购处于低位,房产投资持续下滑,制造业需求存有韧性。原料端,焦炭连续三轮提降落地,第四轮提降再度开启,进口矿窄幅震荡盘整,成本支撑力度减弱。

展望2026年元月,北方钢企冬储政策相继公布,现货市场反应平淡,贸易商维持低库存策略,冬储情节远逊往年。市场从“供需双弱”延伸到“需求更弱”局面,多数钢企打折销售,成材供应量维持低位。基于此,我们对一月份国内行情持以下判断:需求下滑、弱势震荡——预计2026年1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3430-3550元/吨区间运行。