1月19-23日钢市周预警:弱稳兼调

2026年01月16日15:14 来源:西本资讯摘要:预计,下周(1月19日-1月23日)市场价格弱稳兼调,整体幅度为-50-20元/吨。

一、上周建材价格变动情况

(1)上周国内建筑钢材行情弱稳整理,截至1月16日,西本指数报在3500,周环比下跌10。

(2) 淡季行情持续推进,终端需求逐步下降,现货行情缺乏驱动,但原料端存在支撑,宏观政策面偏暖,期螺盘面多空势均力敌,盘面持续上下波动,持续低位徘徊,市场情绪谨慎观望。截至1月16日,螺纹2605主力合约报在3163,周环比增加19。

(3)价格变动因素

【利多】

(1)央行:下调各类结构性货币政策工具利率0.25个百分点;

(2)世界银行将2026年全球经济增长预期上调至2.6%;

(3)12月份,我国出口钢材1130.1万吨,同比增长16.2%;

【利空】

(1)1月上旬重点钢企日产粗钢199.7万吨,环比增长21.6%;

(2)1月上旬重点钢企库存1504万吨,环比上一旬增长6.4%;

(3)美国对部分进口半导体制造设备和衍生品等加征25%关税。

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周原料煤在下游焦企补库推动下,报价止跌回涨,焦企生产稳定,在成本抬升下,部分焦企亏损加重,部分焦企开始首轮提涨50-55元/吨。需求端高炉逐步复产,但厂内焦炭仍处中高位,对焦企提涨暂未回应。国内矿多数矿选企业生产运行平稳,出货情况一般,报价基本维持不变。进口矿商出货积极性尚可,报价多实盘单议,钢厂以刚需谨慎补库为主,主要有麦克粉、PB粉等。综合来看,下游采购刚需增加,焦炭价格偏强运行,进口矿窄幅震荡为主。当前钢厂利润:高炉利润-20元/吨,周环比下降20元/吨;电炉利润30元/吨,周环比下降40元/吨。

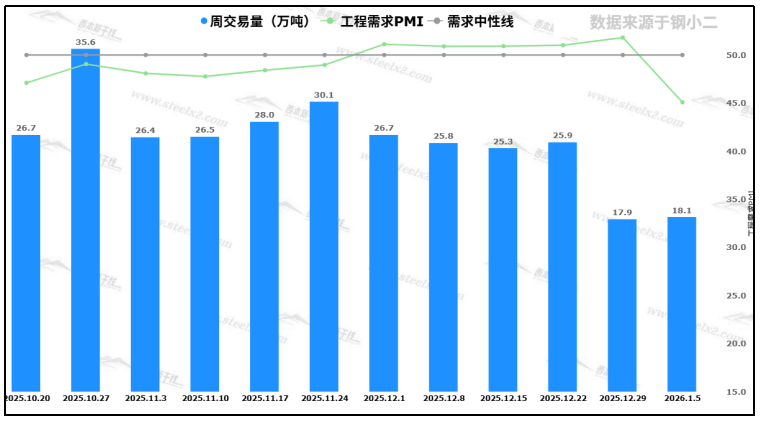

三、工程需求分析

北方需求年前收尾,南方工地按需采购,市场活跃度下降,表观需求处于低位。下周寒潮来袭,北方大部雨雪增多,南方地区降温明显,届时,影响运输和施工。据钢小二跟踪数据显示,截至本周五下午15点,本周采样全国工程需求量18.1万吨(注:本周六和周日数据暂未录入)。

四、宏观信息面

1、12月钢材出口量达1130万吨

12月份,我国出口钢材1130.1万吨,同比增长16.2%;1-12月,我国出口钢材11901.9万吨,同比增长7.5%。12月份,我国进口钢材51.7万吨,同比下降16.7%;1-12月,我国进口钢材605.9万吨,同比下降11.1%。

2、寒潮影响,全国多地将迎暴雪和冻雨

中央气象台预计,17日至21日,受寒潮影响,全国大部地区气温将普遍下降6℃至10℃,其中新疆沿天山地区、内蒙古中西部、黄淮东部、西南地区东部、江淮、江南北部和西部等地降温幅度可达12℃以上,同时伴有4至6级偏北风,阵风7至9级。

3、央行宣布下调再贷款、再贴现利率

中国人民银行1月15日宣布,自2026年1月19日起,下调再贷款、再贴现利率0.25个百分点。这意味着,银行从中国人民银行“借钱”将更便宜,有助于提升重点领域信贷投放的积极性,进一步助力经济结构转型优化。

4、2025年汽车产销量再创历史新高

中汽协数据显示,2025年,汽车产销量分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销量再创历史新高,连续17年稳居全球第一。新能源汽车产销量超1600万辆,其中国内新车销量占比超50%。

五、下周行情预判

淡季行情继续推进,北方大部需求萎缩,南方终端按量采购,整体需求表现低迷,现货行情缺乏驱动,原料成本存在托底,期螺盘面上下波动,现货报价横盘整理。考虑,下周寒潮来袭,多地降温北方雨雪,终端表需将受影响,央行发布定向降息,焦炭首轮提涨开启,钢厂挺价意识较强,市场操作谨慎等,预计,下周(1月19日-1月23日)市场价格弱稳兼调,整体幅度为-50-20元/吨。