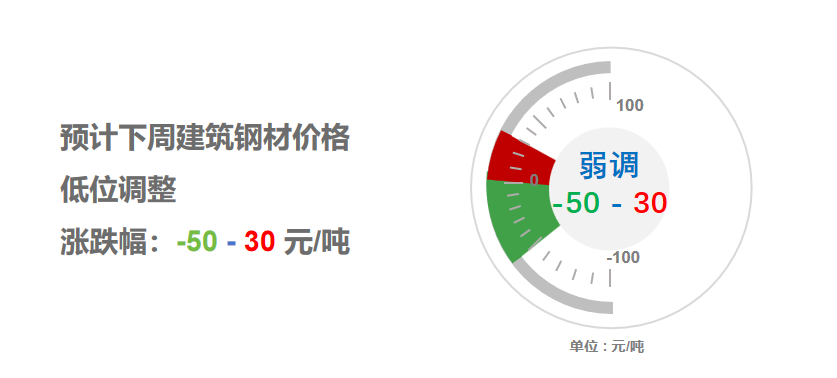

1月26-30日钢市周预警:低位调整

2026年01月23日15:06 来源:西本资讯摘要:综合来看,高炉开工率环比回落,表观需处于低位,螺纹库存逐步累库,淡季需求持续深化,盘面多空因素交织,现货涨跌空间有限,预计,下周(1月26日-1月30日)市场价格低位调整,整体幅度为-50-30元/吨。

一、上周建材价格变动情况

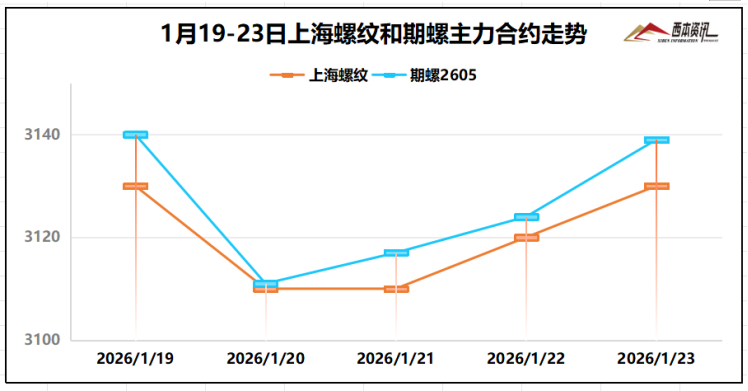

(1)上周国内建筑钢材行情偏弱调整,截至1月23日,西本指数报在3470,周环比下跌30。

(2) 气温骤降需求更弱,现货交易表现清淡,上半周,期现联袂向下调整,下半周,多头势力得到增强,现货报价试探回涨,市场观望氛围浓厚,截至1月23日,螺纹2605主力合约报在3139,周环比下降24。

(3)价格变动因素

【利多】

(1)2025年全年国内生产总值1401879亿元,比上年增长5.0%;

(2)央行自1月19日起,再贷款、再贴现利率下调0.25个百分点;

(3)2025年中国粗钢产量为96081万吨,同比下降4.4%;

【利空】

(1)1月17日首船近20万吨西芒杜铁矿石运抵中国宝武马迹山港;

(2)1-12月,房地产、基建投资同比分别下降17.2%和2.2%;

(3)上半周寒潮持续,中东部雨雪进入最强时段,部分遭遇暴雪。

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

近期原料煤价格大幅上涨影响,焦企成本快速上升,亏损幅度加大,西北地区主要焦企开始首轮提涨50-55元/吨。下游需求端处于消费淡季,钢价回落压力下,钢厂对原料采购积极性一般,并对焦企提涨有一定抵触情绪。国内铁精粉多以长协订单为主,日均产量相对稳定,少数矿企让利出货;进口矿交投情绪一般,矿商出货积极性尚可,报价多实盘单议,钢厂按需补库为主,询盘品种多麦克粉、PB粉60.8%。综合来看,下周焦炭市场稳中偏强,进口矿窄幅震荡运行。当前钢厂利润:高炉利润-5元/吨,回升15元/吨;电炉利润20元/吨,下跌10元/吨。

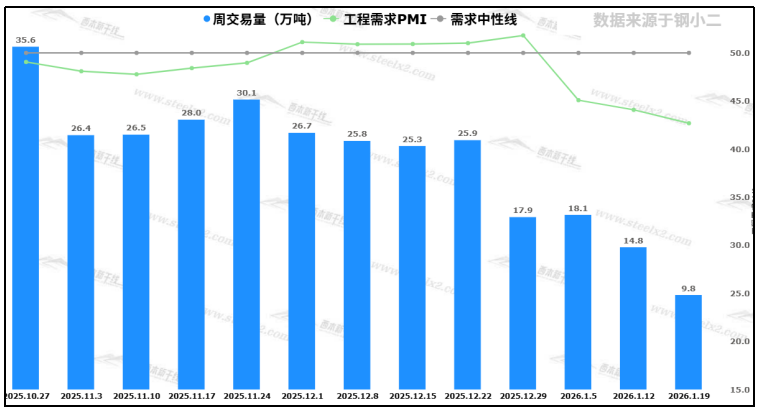

三、工程需求分析

本周受寒潮来袭,全国大部降温雨雪扰动,交通运输不畅,户外施工难以开展,终端采购需求下滑明显,市场交易淡如“过年”,现货报价小幅见跌。下周淡季行情持续,需求仍降维持低位。据钢小二跟踪数据显示,截至本周五下午15点,本周采样全国工程需求量9.8万吨(注:本周六和周日数据暂未录入)。

四、宏观信息面

1、2025年我国国内生产总值突破140万亿元

2025年,国民经济运行顶压前行、向新向优,高质量发展取得新成效,经济社会发展主要目标任务圆满实现,“十四五”胜利收官。初步核算,全年国内生产总值1401879亿元,按不变价格计算,比上年增长5.0%。

2、2025年中国粗钢产量96081万吨

2025年12月,中国粗钢产量6818万吨,同比下降10.3%;生铁产量6072万吨,同比下降9.9%;钢材产量11531万吨,同比下降3.8%。1-12月,中国粗钢产量96081万吨,同比下降4.4%;生铁产量83604万吨,同比下降3.0%;钢材产量144612万吨,同比增长3.1%。

3、2025年中国出口钢铁板材7309万吨

海关总署最新数据显示,2025年12月,中国出口钢铁板材665万吨,同比增长10.8;1-12月累计出口7309万吨,同比下降2.1%。12月,中国出口钢铁棒材189万吨,同比增长29.2%;1-12月累计出口1915万吨,同比增长42.4%。

4、2025年房产开发投资同比下降17.2%

2025年,全国房地产开发投资82788亿元,比上年下降17.2%;房地产开发企业房屋施工面积659890万平方米,比上年下降10.0%;房屋新开工面积58770万平方米,下降20.4%;房屋竣工面积60348万平方米,下降18.1%;房地产开发企业到位资金93117亿元,比上年下降13.4%。

五、下周行情预判

上半周,受北方严寒影响,全国多地降温雨雪天气,交通运输和施工难以开展,终端需求下滑明显,但钢企挺价意识强,商家现货库存不大,钢市报价小幅下跌,下半周,宏观信息层面偏暖,全国气温缓慢回升,期货盘面震荡回升,现货报价止跌微涨。综合来看,高炉开工率环比回落,表观需处于低位,螺纹库存逐步累库,淡季需求持续深化,盘面多空因素交织,现货涨跌空间有限,预计,下周(1月26日-1月30日)市场价格低位调整,整体幅度为-50-30元/吨。