[库存看市场]库存增幅加大,钢市低位收官

2026年02月07日06:57 来源:西本资讯摘要:期螺疲软,现货微调;库存上扬,需求低迷。这是本周市场的主要特色。接下来,预计终端需求零散,投机需求消失,期货弱势波动,现货低位彷徨。

本周(2月2日—2月6日),西本资讯监测的数据显示,截止2月6日,全国69个主要市场25mm规格三级螺纹钢平均价格为3418元/吨,周环比下跌17元;高线HPB300φ6.5mm平均价格为3582元/吨,周环比下跌18元。

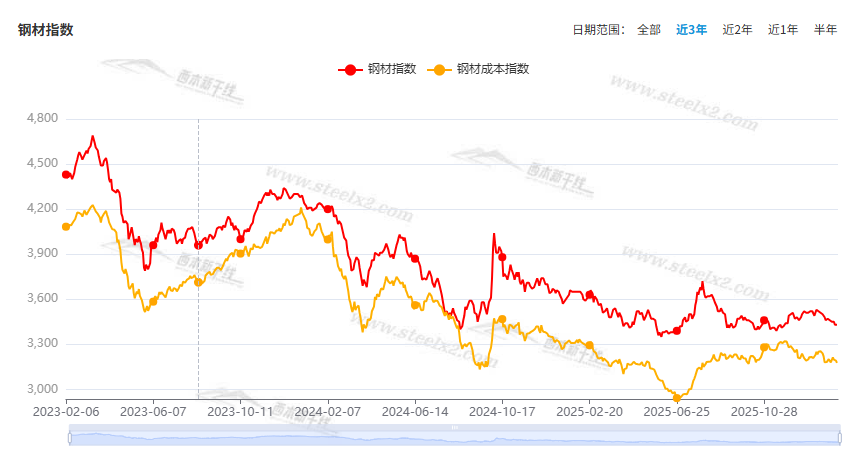

本期,全国多数市场建筑钢材价格稳中小跌:其中,北方需求稀少,基本持稳;南方成交下滑,低位开单。本周西本钢材指数调低,成本指数趋弱,显示长流程钢厂利润空间变化较小;本周螺纹钢期货主力合约低位震荡,对现货有一定引领。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡调整。其中,热卷2605合约周五夜盘收在3238元,较上周五收盘3295元下跌57元;螺纹钢2605合约周五夜盘收在3065元,较上周五收盘3134元下跌69元;从全周走势情况看,原料端普遍回调,成材端走势偏弱。

回首本期,消息面没有暖意,铁矿波动转弱,螺纹现货疲软,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至2月5日,沪市螺纹钢库存总量为35.38万吨,周环比增加7.05万吨,增幅为24.89%(见下图);目前库存量较上年同期(2月6日的25.68万吨)增加9.70万吨,增幅为37.77%。本周沪市螺纹钢库存环比继续回升,显示仓库进多出少。

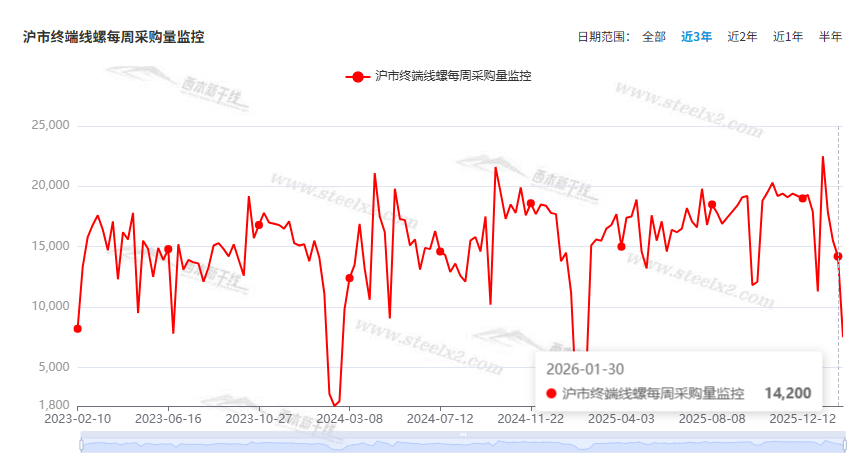

本期,西本资讯监测的沪市线螺周终端采购量为0.75万吨,周环比下降47.18%(见下图)。本周终端需求环比大幅下滑,显示刚需接近尾声。

本期西本钢材指数环比趋低,市场价格弱势震荡:周一,稳中下调;周二,阴跌出货;周三,多数平稳;周四,局部调低;周五,基本休市。当下上海市场现状是:库存大幅回升,需求不断下滑;价格低位运行,商家陆续立场。本周市场价格波动小跌,预计下周横盘过节。

二、库存总结分析

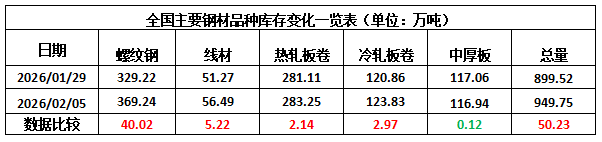

本期,全国35个主要市场样本仓库钢材总库存量为949.75万吨,周环比增加50.23万吨,增幅为5.58%。主要钢材品种中,螺纹钢库存量为369.24万吨,环比增加40.02万吨,增幅为12.16%;线盘库存量为56.49万吨,周环比增加5.22万吨,增幅为10.18%;热轧卷板库存量为283.25万吨,周环比增加2.14万吨,增幅为0.76%;中厚板库存量为116.94万吨,周环比减少0.12万吨,降幅为0.10%;冷卷板库存量为123.83万吨,周环比增加2.97万吨,增幅为2.46%。

据西本资讯历史数据,当前库存总量较上年同期(2025年2月6日的1159.25万吨)减少209.50万吨,降幅为18.07%。分品种看,本期五大钢材品种中,除中厚板库存略有减少外,其它品种库存回升。(见下图)

本周,华东区域建筑钢价格环比小幅走低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3010元到3250元/吨不等,周环比下跌20-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1月中国采购经理指数发布

数据显示,1月我国制造业市场需求有所收紧,但企业生产保持扩张态势,产业结构继续优化;服务业运行态势相对稳定,企业预期持续向好。2026年1月份中国制造业采购经理指数为49.3%。1月份装备制造业采购经理指数为50.1%,高技术制造业采购经理指数为52%,装备制造业和高技术制造业稳中向好发展,制造业产业结构持续优化。

国家统计局:1月综合PMI产出指数为49.8%

国家统计局服务业调查中心首席统计师霍丽慧解读2026年1月中国采购经理指数:综合PMI产出指数略低于临界点,1月份,综合PMI产出指数为49.8%,比上月下降0.9个百分点,表明企业生产经营活动总体较上月有所放缓。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为50.6%和49.4%。

中指研究院:TOP100房企1月销售总额为1905.2亿元

中指研究院最新发布《2026年1月中国房地产企业销售业绩排行榜》,2026年1月,TOP100房企销售总额为1905.2亿元,同比下降18.9%,相比去年全年的降幅基本持平。去年1月核心城市市场活跃度大幅提升以至于基数较高,导致今年1月同比出现明显下降。另外,1月份降幅与去年全年降幅持平,表明房企销售延续了去年底的态势,保持稳定。

2026年1月钢铁PMI回升至49.9%

从中物联钢铁物流专业委员会调查、发布的钢铁行业 PMI 来看,2026年1月份为49.9%,虽仍位于50%以下,但环比上升3.6百分点,接近50%理论临界点,显示钢铁行业虽继续收缩,但收缩势头明显放缓。分项指数变化显示,供需两端低位回稳运行,但弱势格局仍未改变,原材料价格降势放缓,钢材价格小幅震荡。预计2月份,受春节假期影响,钢铁行业延续淡季行情,钢铁需求弱势运行,企业生产再次下降,原材料和产成品价格端呈现小幅震荡态势。

中国汽车流通协会:2月汽车市场将进入阶段性调整期

2月2日,中国汽车流通协会发布最新一期“汽车消费指数”:2026年1月汽车消费指数为31.1。预计2月份销量相较1月有所下降,受春节影响,市场进入淡季。受春节长假、前期需求透支、新能源汽车购置税退坡,以及消费者对节后促销及新品上市的预期等多重因素交织影响,2月汽车市场将进入阶段性调整期。

31省份2026年GDP增长目标确定

2月5日,全国31个省份人代会均已召开,各地2025年经济社会主要预期目标也相继揭晓。从经济增长目标来看,各地大多确定在5%左右,其中,多个经济大省将目标定在5%以上。

1月重卡销售10万辆

根据第一商用车网初步掌握的数据,2026年1月份,我国重卡市场共计销售10万辆左右(批发口径,包含出口和新能源),环比2025年12月小幅回落,比上年同期的7.22万辆增长38.60%。

2025年地方政府债券共发行103101亿元

据财政部统计数据显示,2025年12月份,全国共发行地方政府债券2837亿元,包含新增地方政府债券和再融资债券,比例接近6:4。2025年1-12月,全国共发行了103101亿元的地方政府债券,包含了新增债券和再融资债券,比例为:52.20:47.80,接近12:11。其中全国发行新增地方政府债券53817亿元,包含一般债券7740亿元、专项债券46077亿元,一般债券与专项债券比例约为1 : 5.95。

1月下旬重点钢企粗钢日产193.5万吨

中钢协:2026年1月下旬,重点统计钢铁企业共生产粗钢2128万吨,平均日产193.5万吨,日产环比下降2.2%;生铁1915万吨,平均日产174.1万吨,日产环比下降3.0%;钢材2130万吨,平均日产193.6万吨,日产环比增长3.2%。2026年1月下旬,重点统计钢铁企业钢材库存量1471万吨,环比上一旬减少142万吨,下降8.8%;比年初增加57万吨,增长4.0%;比上月同旬增加57万吨,增长4.0%;比去年同旬减少64万吨,下降4.2%,比前年同旬增加251万吨,增长20.6%。

本周,宏观面偏利空,与行业相关的主要有:1、1月PMI指数公布,环比呈现回落;2、去年地方发行政府债券超十万亿,再融资债券占比近半;3、31省份GDP增长目标确定,较去年增速多有调低;4、汽车市场未能迎来“开门红”,预计2月份继续下滑;5、1月重卡销售同比大增,主因是去年1月是春节;6、房地产行业仍在“寻底”,1月TOP100房企销售下滑。

行业面上,中物联钢铁专委会数据显示,2026年1月份钢铁PMI为49.9%,环比有所回升,但仍然低于临界点;分项指标中,生产指数、新订单指数、产成品库存指数和原材料库存指数均环比回升,新出口订单环比下降。预计,2月份供需两端均有收缩,钢铁出口面临考验。另据中钢协数据,1月下旬重点企业粗钢、生铁日均产量环比下降,同期企业库存得到消化,表明临近春节,钢企增产积极性减弱,库存逐步向社会转移。展望下周,随着更多经销商陆续放假,国内建筑钢市将进入“春节状态”,但资本市场的扰动还将延续,预计节后仍将低位震荡,等待形势进一步明朗。

回首本周,期螺波动收低,现货震荡小跌,商家预期谨慎,假期气氛浓郁。从行情走势看,全国各地表现有所分化:东北、西北和华北,相对稳定;华中和西南,稳中拉涨;华东和华南,稳中有落;环比来看,全国市场均价略有调低。总体而言,钢厂托举,商家犹豫;弱势震荡,仍有压力。

期螺疲软,现货微调;库存上扬,需求低迷。这是本周市场的主要特色。接下来,预计终端需求零散,投机需求消失,期货弱势波动,现货低位彷徨。

对于上海地区而言,市场现状是:库存同比大增,需求持续减弱,商家信心不足,价格低位运行。当前的利好因素是:冬储已经落地,钢厂没有让步;利空因素主要有:库存还将累积,节后需求难料。本周钢价震荡见跌,预计下周基本休市。[文]西本新干线特邀评论员希玛拉亚峰