2月9-13日钢市周预警:持稳过节

2026年02月06日14:59 来源:西本资讯摘要:考虑,下周初,经销商相继春节停业,市场进入休市模式。预计,下周(2月9日-2月13日)市场价格持稳过节,整体幅度为-20-20元/吨。

一、上周建材价格变动情况

一、上周建材价格变动情况

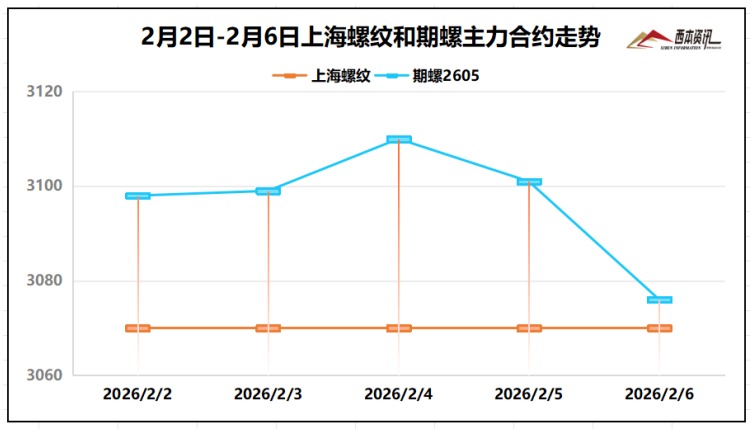

(1)上周国内建筑钢材行情偏弱整理,截至2月6日,西本指数报在3430,周环比下跌20。

(2) 农历新年将至,大部分工程收尾结束,终端需求大幅萎缩,市场交易表现清淡,空头势力相对较强,期螺盘面偏弱震荡,截至2月6日,螺纹2605主力合约报在3076,周环比下降52。

(3)价格变动因素

【利多】

(1)2025年全年国内生产总值1401879亿元,比上年增长5.0%;

(2)1月下旬重点钢企共产粗钢2128万吨,日产环比下降2.2%;

(3)1月份20城出台21条楼市松绑政策,多地延长房产政策期限;

【利空】

(1)本周国内钢材总库存量1337.75万吨,周环比增59.24万吨;

(2)据不完全统计,2026年1月份有11个钢铁项目开工或投产;

(3)1月份15起国外对中国钢铁产品反倾销、反补贴调查或裁决。

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭价格暂稳运行,然原料煤价格有所回落,焦企盈利状况有所修复,生产相对平稳,发货较为积极,下游钢企节前补库基本结束,且部分钢企安排春节期间检修,对原料刚需有所下滑。国内铁精粉交投氛围一般,多数矿选企业挺价为主;进口矿商出货积极性尚可,报价多实盘单议,多数钢企完成节前备货,少数钢企按需采购。综合来看,临近春节,下周焦炭市场平稳运行,进口矿价弱势调整。当前钢厂利润:高炉利润-17元/吨,持平;电炉利润-50元/吨,下跌40元/吨。

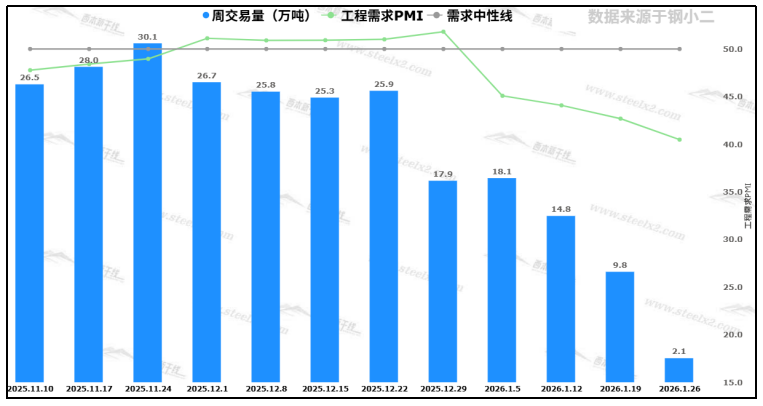

三、工程需求分析

春节将近,终端工程陆续停工,春运大幕开启,迎来春节返乡高潮,终端需求明显下滑,市场仅零星采购,社会资源库存累积。据钢小二跟踪数据显示,截至本周五下午15点,本周采样全国工程需求量2.1万吨(注:本周六和周日数据暂未录入)。

四、宏观信息面

1、1月下旬重点钢企粗钢日产193.5万吨

2026年1月下旬,重点统计钢铁企业共生产粗钢2128万吨,平均日产193.5万吨,日产环比下降2.2%;生铁1915万吨,平均日产174.1万吨,日产环比下降3.0%;钢材2130万吨,平均日产193.6万吨,日产环比增长3.2%。

2、2025年中国造船业全年数据发布

最新数据显示,2025年我国造船完工量5369万载重吨,同比增长11.4%,占全球市场总量的56.1%;新接订单量10782万载重吨,占全球市场总量的69%;截至12月末,手持订单量27442万载重吨,同比增长31.5%,占全球市场总量的66.8%,手持订单量再创历史新高。

3、2025年电网工程建设投资同比增长5.1%

2025年全国电网工程建设完成投资6395亿元,同比增长5.1%。2025年直流工程投资同比增长25.7%;交流工程投资同比增长4.7%。2025年,全国新增220千伏及以上输电线路长度47529千米,同比多投产13814千米。

4、30省份2026年GDP增长目标确定

2月3日,四川、江苏、上海、内蒙古、宁夏和湖南等省份人代会开幕,至此,除安徽外全国30个省份人代会均已召开,各地2025年经济社会主要预期目标也相继揭晓。从经济增长目标来看,各地大多确定在5%左右,其中,多个经济大省将目标定在5%以上。

五、下周行情预判

春节逼近,多数工程停工放假,施工人员陆续返乡,终端需求降至“冰点”,市场仅零星采购,社会资源逐渐累库,但成本端存有支撑,多数商家库存有限,部分钢企增加检修,以及钢企主动冬储,商家心态较为平和,现货涨跌无驱动,市场报价弱稳整理。考虑,下周初,经销商相继春节停业,市场进入休市模式。预计,下周(2月9日-2月13日)市场价格持稳过节,整体幅度为-20-20元/吨。