3月9-13日钢市周预警:偏强震荡

2026年03月06日14:08 来源:西本资讯摘要:考虑,“两会”期间河北部分钢企限产,下游需求缓慢恢复,焦炭首轮提降开启,期螺盘面多空交织,以及商家操作谨慎。预计,下周(3月9日-3月13日)市场价格偏强震荡,整体幅度为-20-40元/吨。

一、建材钢材价格变动情况

一、建材钢材价格变动情况

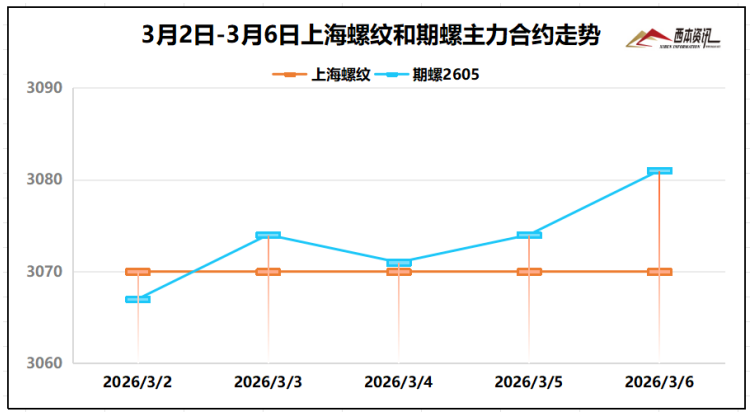

(1)本周国内建筑钢材行情横盘整理,截至3月6日,西本指数报在3420,周环比持平。

(2)节后,建筑工程资金偏紧,工程复工速度缓慢,市场交易继续清淡,社会库存持续累库,现货报价缺乏动力,期螺盘面多空交织,截至3月6日,螺纹2605主力合约报在3081,周环比上涨14。

(3)价格变动因素

【利多】

(1)两会期间,唐山多数钢企高炉压产30%,烧结限产30-50%;

(2)生态环境部:90%的钢铁产能已经实现了超低排放;

(3)不完全统计,截至3月16城出台21条楼市松绑政策;

【利空】

(1)1-2月TOP100企业拿地总额950.4亿元,同比降52.4%;

(2)江南华南等地维持多雨格局,北方多地气温波动明显;

(3)河北地区钢企对焦炭提降50-55元/吨,焦炭首轮提降开启;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭市场偏弱运行,河北唐山、邢台等地钢企对焦炭首轮提降50-55元/吨。受原料煤价格承压回落,焦炭成本支撑减弱,以及年后钢企偏弱,下游复工积极性受限,两会期间河北等地钢企限产等,焦炭刚需恢复缓慢,钢企对焦炭提降意愿较强。国内大部分矿企生产平稳,资源库存不大,多数矿企随产随销;进口矿商出货积极性尚可,报价多实盘单议,多数钢企按需补库,询盘较为谨慎。综合来看,下周焦炭价格提降逐步落实,进口矿价格弱势窄幅震荡为主。当前钢厂利润:高炉利润-41元/吨,周环比减少47元/吨;电炉利润-120元/吨,减少30元/吨。

三、供给与需求分析

钢厂生产情况来看,中钢协数据显示,2026年2月下旬,重点统计钢铁企业共生产粗钢 1622万吨、生铁 1518万吨、钢材 1689万吨。其中粗钢日产202.7万吨,环比下降 0.1%;生铁日产189.7万吨,环比增长 2.9%;钢材日产211.1万吨,环比增长 11%。

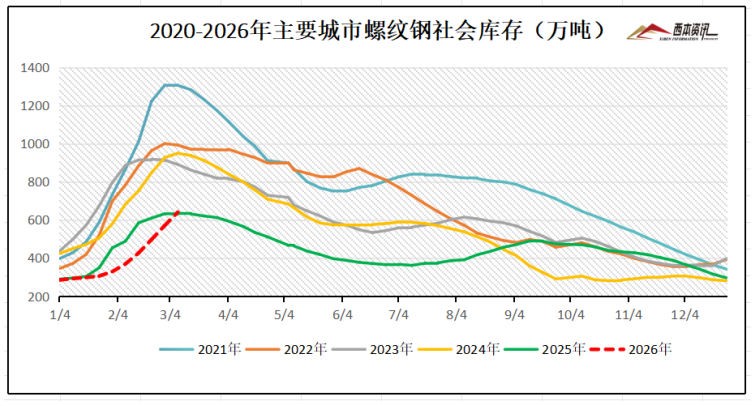

社会库存来看,全国主要样本城市螺纹钢累计库存640.61万吨,周环比增长70.04万吨;线材累计库存99.58万吨,周环比增长10.05万吨;五大钢材品种累计库存1410.64万吨,周环比增长105.61万吨。

四、宏观信息面

1、政府工作报告提出2026年发展主要预期目标

2026年发展主要预期目标:经济增长4.5%-5%,在实际工作中努力争取更好结果;城镇调查失业率5.5%左右,城镇新增就业1200万人以上;居民消费价格涨幅2%左右;居民收入增长和经济增长同步;国际收支基本平衡;粮食产量1.4万亿斤左右;单位国内生产总值二氧化碳排放降低3.8%左右。

2、政府工作报告:因城施策控增量、去库存、优供给

2026年政府工作任务时提出,因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房等。深化住房公积金制度改革。优化保障性住房供给,加快危旧房改造。有序推动安全舒适绿色智慧的“好房子”建设,实施房屋品质提升工程和物业服务质量提升行动。

3、1-2月TOP100房地产企业拿地总额950.4亿元

中指研究院数据:2026年1-2月,TOP100企业拿地总额950.4亿元,同比下降52.4%,降幅较上月基本持平。受春节假期影响,2月土地供应缩量,且上年基数较高,拿地规模同比未出现明显改善。另外,2月全国300城住宅用地平均溢价率为11%,核心城市优质地块高热;从拿地企业来看,央国企仍然是主力。

4、生态环境部:90%的钢铁产能已实现超低排放

生态环境部:这五年,煤电超低排放接续推进,钢铁行业全面发力,现在全国95%的煤电装机,90%的钢铁产能实现了超低排放,建成了全球规模最大的清洁煤电体系和钢铁生产体系,同时焦化、水泥行业也打开局面,到目前为止,3.6亿吨焦化产能,4.7亿吨水泥熟料产能也完成了超低排放改造。

五、下周行情预判

元宵节后,建筑行业资金偏紧,终端复工进度偏慢,同时,多地雨雪天气不利施工,终端采购需求清淡,部分钢市现半休市状态,社会螺纹库存持续上升,钢价存在相应承压。考虑,“两会”期间河北部分钢企限产,下游需求缓慢恢复,焦炭首轮提降开启,期螺盘面多空交织,以及商家操作谨慎。预计,下周(3月9日-3月13日)市场价格偏强震荡,整体幅度为-20-40元/吨。