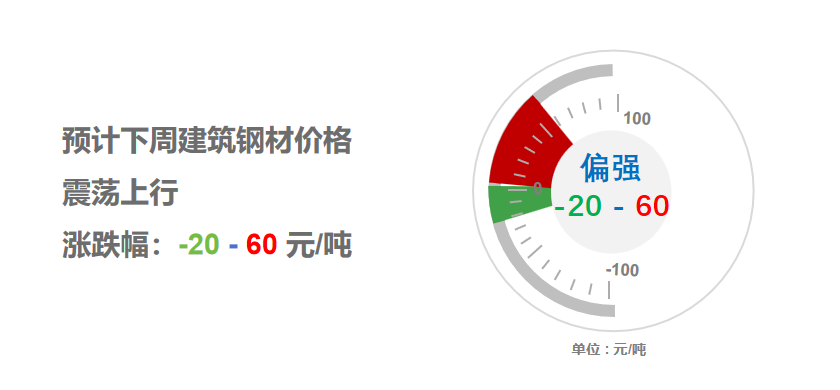

3月16-20日钢市周预警:震荡上行

2026年03月13日14:02 来源:西本资讯摘要:下游工程继续恢复,制造业需求逐渐升温,矿石价格延续上涨,成本支撑相应增强,但社库资源有所承压,以及市场操作谨慎等,预计,下周(3月16日-3月20日)市场价格震荡上行,整体幅度为-20-60元/吨。

一、建材钢材价格变动情况

一、建材钢材价格变动情况

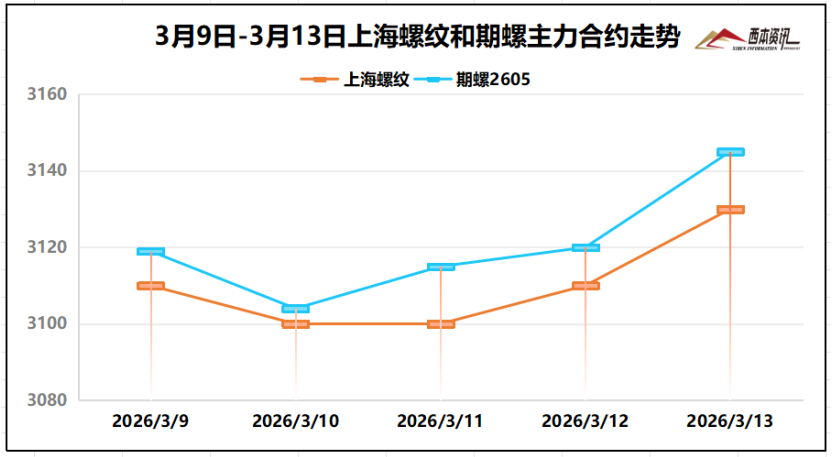

(1)本周国内建筑钢材行情偏强调整,截至3月13日,西本指数报在3470,周环比上涨40。

(2)节后第三周,终端需求缓慢复工中,截止目前,样本工地复工率43.2%,现货交易有所提升,社会库存资源增幅放缓,期货盘面震荡偏强调整,截至3月13日,螺纹2605主力合约报在3142,周环比上涨61。

(3)价格变动因素

【利多】

(1)宝钢股份对4月份热轧、厚板等品种基价上调200元/吨;

(2)2月全球新船订单中国船企承接131艘,市场占有率80%;

(3)1-2月中国汽车累计出口153.2万辆,同比增长48.4%;

【利空】

(1)2026年2月挖掘机销量17226台,同比下降10.6%;

(2)1-2月中国累计出口钢材1559.1万吨,同比下降8.1%;

(3)2月中国汽车销量180.5万辆,销量同比下降15.2%;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭市场跌后暂稳运行,受原料煤成本下降,焦企整体利润尚可,多数焦企维持正常生产,供应相对稳定,叠加期货盘面走强,部分库存偏低的钢厂增加采购,焦企出货好转,供需基本面有所改善。国产矿企大部分生产节奏稳定,主要供应长协钢厂,进口矿商出货积极性尚可,多数钢企刚需补库为主,询盘较为谨慎,主要品种有Pb粉、麦克粉等。综合来看,下周焦炭因两会过后,华北部分钢企复产,焦炭价格或稳中偏强运行,进口矿价格震荡偏强为主。当前钢厂利润:高炉利润-40元/吨,周环比增加17元/吨;电炉利润-100元/吨,周边比增加20元/吨。

三、供给情况分析

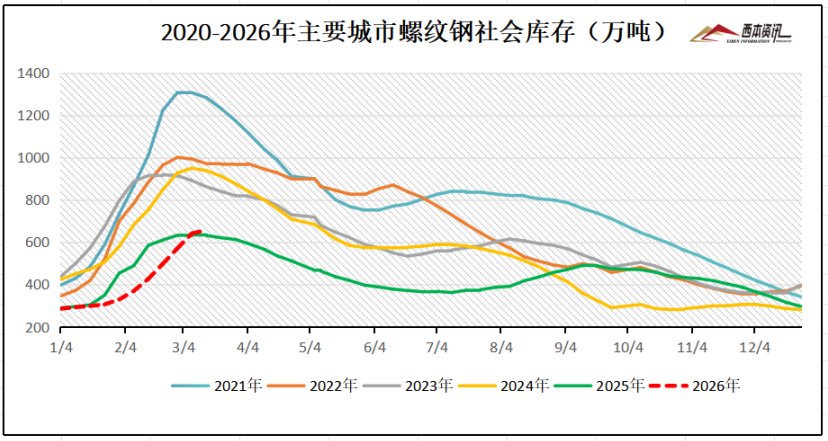

社会库存来看,全国主要样本城市螺纹钢累计库存657.33万吨,周环比增长16.72万吨;线材累计库存105.89万吨,周环比增长6.31万吨;五大钢材品种累计库存1431.88万吨,周环比增长21.24万吨。

四、宏观信息面

1、前2月中国出口钢材1559.1万吨

海关数据,2026年1-2月中国累计出口钢材1559.1万吨,同比下降8.1%。1-2月中国累计进口钢材82.7万吨,同比下降21.7%。1-2月中国累计进口铁矿砂及其精矿21002.3万吨,同比增长10.0%。1-2月中国累计进口煤及褐煤7722.2万吨,同比增长1.5%。

2、2月挖掘机销量同比下降10.6%

中机协数据,2026年2月销售各类挖掘机17226台,同比下降10.6%;其中:国内销量6755台,同比下降42%;出口10471台,同比增长37.2%。1-2月共销售挖掘机35934台,同比增长13.1%。其中:国内销量15478台,同比下降9.19%;出口20456台,同比增长38.8%。

3、2月份汽车销量同比下降15.2%

中汽协数据,2月,汽车产销分别完成167.2万辆和180.5万辆,环比分别下降31.7%和23.1%,同比分别下降20.5%和15.2%。2月汽车出口67.2万辆,环比下降1.4%,同比增长52.4%。

4、前2月铁路固定资产投资722亿元

中国铁路公众号消息,今年1至2月,全国铁路完成固定资产投资722亿元,同比增长5.4%,铁路建设优质高效推进,为区域经济社会发展注入了新动能。

五、下周行情预判

节后第三周,下游复工节奏稳步推进,受天气与资金影响,全国复工表现“南快北稳、重点先行”态势。截止本周四,不完全统计,样本工地复工率达43.2%,周环比提升19.4%,其中,地产项目复工率33%,周环比提升10.7%。考虑,下游工程继续恢复,制造业需求逐渐升温,矿石价格延续上涨,成本支撑相应增强,但社库资源有所承压,以及市场操作谨慎等,预计,下周(3月16日-3月20日)市场价格震荡上行,整体幅度为-20-60元/吨。