[库存看市场]库存增速见缓,钢市震荡上移

2026年03月14日06:40 来源:西本资讯摘要:期螺回涨,现货呼应;不断试探,震荡消化。这是本周市场的主要特色。接下来,预计终端需求回归常态,投机需求难有起色,期货波动加剧,现货小幅跟随。

本周(3月9日—3月13日),西本资讯监测的数据显示,截止3月13日,全国69个主要市场25mm规格三级螺纹钢平均价格为3447元/吨,周环比上涨35元;高线HPB300φ6.5mm平均价格为3606元/吨,周环比上涨32元。

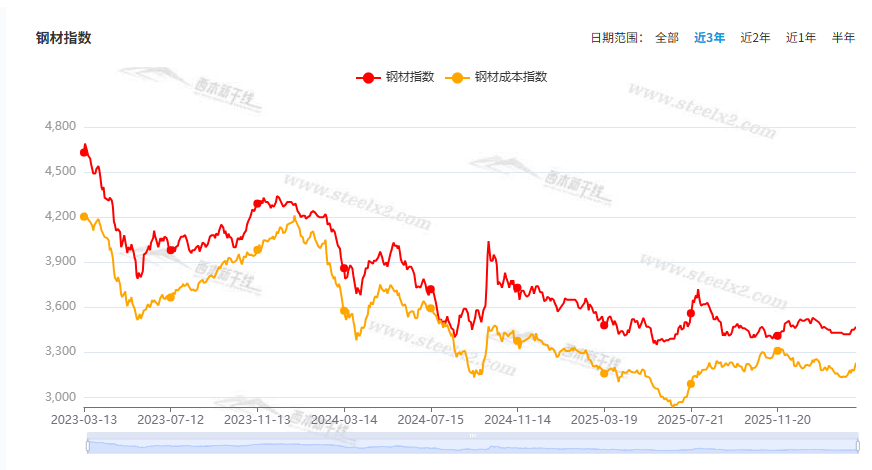

本期,全国多数市场建筑钢材价格震荡偏强:其中,北方钢厂托举,小幅整理;南方期现联动,波动调高。本周西本钢材指数回涨,成本指数上移,显示长流程钢厂利润空间未能拓展;本周螺纹钢期货主力合约底部上抬,对现货有引领作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动趋高。其中,热卷2605合约周五夜盘收在3291元,较上周五收盘3244元上涨47元;螺纹钢2605合约周五夜盘收在3134元,较上周五收盘3099元上涨35元;从全周走势情况看,原料端震荡收涨,成材端螺卷整体跟进。

回首本期,消息面比较复杂,铁矿价格走高,螺纹现货趋强,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至3月12日,沪市螺纹钢库存总量为62.76万吨,周环比增加3.65万吨,增幅为6.17%(见下图);目前库存量较上年同期(3月13日的44.93万吨)增加17.83万吨,增幅为39.68%。本周沪市螺纹钢库存环比仍有提升,但增速明显放缓。

本期,西本资讯监测的沪市线螺周终端采购量为0.96万吨,环比前一周回升128.57%(见下图)。本周终端需求环比明显增加,显示刚需持续恢复。

本期,西本资讯监测的沪市线螺周终端采购量为0.96万吨,环比前一周回升128.57%(见下图)。本周终端需求环比明显增加,显示刚需持续恢复。

本期西本钢材指数环比上涨,市场价格整体上移:周一,整体走高;周二,小幅回落;周三,平盘整理;周四,再次上探;周五,惯性上调。当下上海市场现状是:库存总体偏高,需求继续恢复;价格试探回升,高度依然受限。本周市场价格震荡小涨,预计下周波动偏强。

本期西本钢材指数环比上涨,市场价格整体上移:周一,整体走高;周二,小幅回落;周三,平盘整理;周四,再次上探;周五,惯性上调。当下上海市场现状是:库存总体偏高,需求继续恢复;价格试探回升,高度依然受限。本周市场价格震荡小涨,预计下周波动偏强。

二、库存总结分析

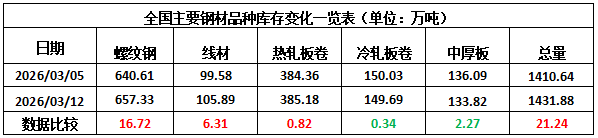

本期,全国35个主要市场样本仓库钢材总库存量为1431.88万吨,周环比增加21.24万吨,增幅为1.51%。主要钢材品种中,螺纹钢库存量为657.33万吨,环比增加16.72万吨,增幅为2.61%;线盘库存量为105.89万吨,周环比增加6.31万吨,增幅为6.34%;热轧卷板库存量为385.18万吨,周环比增加0.82万吨,增幅为0.21%;中厚板库存量为133.82万吨,周环比减少2.27万吨,降幅为1.67%;冷卷板库存量为149.69万吨,周环比减少0.34万吨,降幅为0.23%。

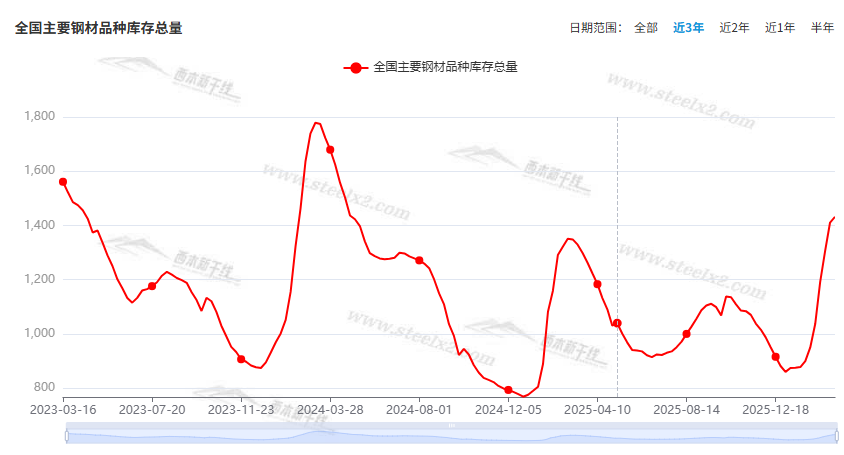

据西本资讯历史数据,当前库存总量较上年同期(2025年3月13日的1329.07万吨)增加102.81万吨,增幅为7.74%。分品种看,本期五大钢材品种中,中厚板和冷轧板卷库存环比下降,其它品种库存环比回升。(见下图)

本周,华东区域建筑钢价格环比小幅上涨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3050元到3230元/吨不等,周环比上涨20-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2月份,全国工业生产者出厂价格同比下降0.9%

2026年2月份,全国工业生产者出厂价格同比下降0.9%,降幅比上月收窄0.5个百分点;环比上涨0.4%,涨幅与上月相同。工业生产者购进价格同比下降0.7%,降幅比上月收窄0.7个百分点;环比上涨0.7%,涨幅比上月扩大0.2个百分点。1—2月平均,工业生产者出厂价格比上年同期下降1.2%,工业生产者购进价格下降1.1%。

2月份全国居民消费价格同比上涨1.3%

国家统计局:2026年2月份,全国居民消费价格同比上涨1.3%。其中,城市上涨1.4%,农村上涨0.9%;食品价格上涨1.7%,非食品价格上涨1.3%;消费品价格上涨1.1%,服务价格上涨1.6%。1—2月平均,全国居民消费价格比上年同期上涨0.8%。2月份,全国居民消费价格环比上涨1.0%。

2月份挖掘机销量同比下降10.6%

据中国工程机械工业协会对挖掘机主要制造企业统计,2026年2月销售各类挖掘机17226台,同比下降10.6%;其中:国内销量6755台(含电动挖掘机19台),同比下降42%;出口10471台(含电动挖掘机16台),同比增长37.2%。2026年1-2月,共销售挖掘机35934台,同比增长13.1%。其中:国内销量15478台(含电动挖掘机43台),同比下降9.19%;出口20456台(含电动挖掘机27台),同比增长38.8%。

我国外贸增速重回两位数至18.3%

海关总署3月10日发布数据显示,2026年前2个月,我国货物贸易进出口总值7.73万亿元,同比增速重回两位数至18.3%。其中,出口4.62万亿元,同比增长19.2%;进口3.11万亿元,同比增长17.1%。总的看,前2个月我国外贸延续稳中有进态势,韧性和活力进一步彰显。

1-2月中国出口钢材1559.1万吨

海关总署3月10日数据显示,2026年1-2月中国累计出口钢材1559.1万吨,同比下降8.1%。1-2月中国累计进口钢材82.7万吨,同比下降21.7%。1-2月中国累计进口铁矿砂及其精矿21002.3万吨,同比增长10.0%。1-2月中国累计进口煤及褐煤7722.2万吨,同比增长1.5%。

1至2月全国铁路完成固定资产投资722亿元

中国铁路公众号消息,今年1至2月,全国铁路完成固定资产投资722亿元,同比增长5.4%,铁路建设优质高效推进,为区域经济社会发展注入了新动能。

中汽协:中国2月份汽车销量同比下降15.2%

中汽协数据显示,2月,汽车产销分别完成167.2万辆和180.5万辆,环比分别下降31.7%和23.1%,同比分别下降20.5%和15.2%。2月汽车出口67.2万辆,环比下降1.4%,同比增长52.4%。

前两个月我国人民币贷款增加5.61万亿元

中国人民银行3月13日发布金融统计数据显示,2026年前两个月我国人民币贷款增加5.61万亿元,其中企(事)业单位贷款是贷款增加的主力军。数据显示,2月末,我国人民币贷款余额277.52万亿元,同比增长6%。分部门看,前两个月住户贷款减少1942亿元;企(事)业单位贷款增加5.94万亿元,其中中长期贷款增加4.07万亿元。

前两个月我国人民币存款增加9.26万亿元

前两个月我国人民币存款增加9.26万亿元。其中,住户存款增加5.24万亿元。同日发布的社会融资数据显示,2月末我国社会融资规模存量为451.4万亿元,同比增长8.2%;前两个月社会融资规模增量累计为9.6万亿元,比上年同期多3162亿元。

本周,国际事件对商品的扰动没有停歇;因召开“两会”,国内宏观面相对平静,与行业相关的主要有:1、工业生产继续恢复,2月PPI降幅环比收窄;2、2月CPI同环比增长,通胀预期有所增强;3、前2月进出口形势良好,外贸增速重回两位数;4、前两个月金融数据公布,存贷款剪刀差未能缩小;5、铁路投资依然强劲,1-2月投资额保持增长;6、多重因素叠加影响,2月汽车产销量同环比下滑;7、春节假期工程减少,2月份挖掘机内销遇冷。

行业面上,据国家统计局数据,2026年1-2月我国累计出口钢材1559.1万吨,同比下降8.1%;同期进口铁矿砂及其精矿21002.3万吨,同比增长10.0%。数据显示,在国内需求季节性减少的同时,钢材出口节奏也有放缓,而厂家“备料”积极性没有下降;这也意味着,厂商累积的库存需要时间消化。展望下周,预计供应端波动不大,需求端持续回升,在原料价格上行和厂商的推动下,国内建筑钢市或将继续试探走高。

回首本周,期螺波动上调,现货震荡趋高,需求环比提升,商家预期偏暖。从行情走势看,全国各地表现大体相似:北方钢厂强势,稳中略升;南方期现同步,整体上涨;环比来看,全国市场均价稳步提升。总体而言,库存偏多,需求恢复;涨价出货,减轻压力。

期螺回涨,现货呼应;不断试探,震荡消化。这是本周市场的主要特色。接下来,预计终端需求回归常态,投机需求难有起色,期货波动加剧,现货小幅跟随。

对于上海地区而言,市场现状是:库存仍有增加,需求持续回升,价格小幅上调,出货仍是首选。当前的利好因素是:原料价格上涨,需求渐入常态;利空因素主要有:供应不会减少,库存还待消化。本周钢价震荡走强,预计下周走势相似。需要关注的是:原料的变化,期货的涨跌,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰