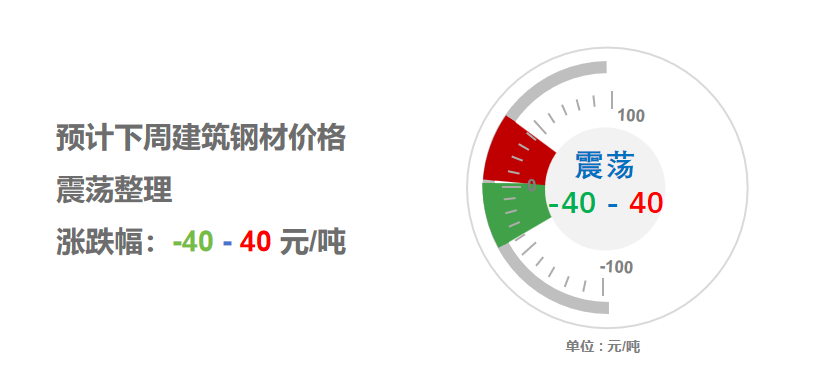

3月23-27日钢市周预警:震荡整理

2026年03月20日14:10 来源:西本资讯摘要:综合来看,库存下降迎来拐点,中东地缘政治扰动,进口矿和焦煤价格偏强,生产成本存有支撑,季节性需求改善,但期货切换频繁,市场操作谨慎等,预计,下周(3月23日-3月27日)市场价格震荡整理运行,整体幅度为-40-40元/吨。

一、建材钢材价格变动情况

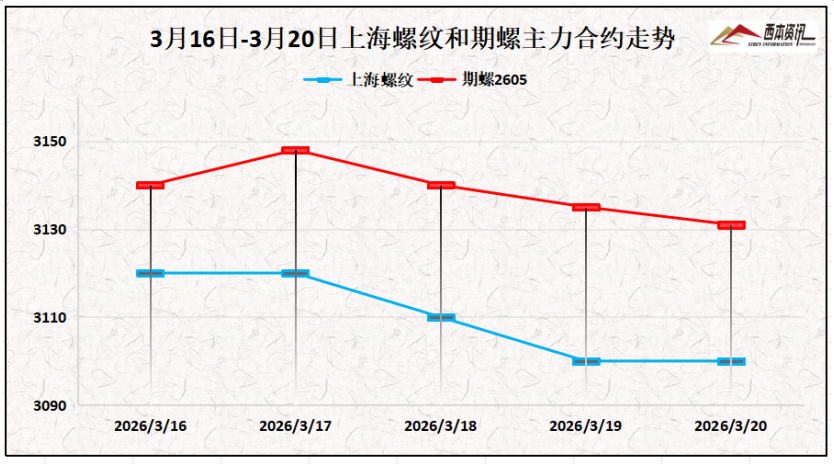

(1)本周国内建筑钢材行情弱稳松动,截至3月20日,西本指数报在3460,周环比下跌10。

(2)钢材供需两端双增,叠加中东地缘纷争扰动,盘面走势摇摆不定,多空势力博弈激烈,期螺合约上下振幅有限,截至3月20日午后,螺纹2605主力合约报在3128,周环比下降14。

(3)价格变动因素

【利多】

(1)有序压减钢铁等行业产能,综合施策整治“内卷式”竞争;

(2)1-2月中国粗钢产量为16034万吨,同比下降3.6%;

(3)1-2月份,中国钢筋产量为2691万吨,同比下降9.1%;

【利空】

(1)3月12日美国对包括中国在内的60个经济体发起301调查;

(2)1-2月全国房地产开发投资9612亿元,同比下降11.1%;

(3)本周五大钢材品种供应839.82万吨,周环比增幅2.3%;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭市场持稳运行,当前焦企利润尚可,生产积极性较好,供应量有所增加,上游原料煤价格拉涨30-50元/吨,成本支撑增强,同时,部分钢企复产增加采购,带动焦企出货顺畅。国产矿企多维持正常生产,多随行就市出货,价格相对坚挺,进口矿商出货积极性尚可,报价多实盘单议,大多钢企按需补库为主,询盘较为谨慎。综合来看,下周焦炭价格延续平稳为主,进口矿价格窄幅震荡调整运行。当前钢厂利润:高炉利润-52元/吨,周环比减少12元/吨;电炉利润-100元/吨,周环比持平。

三、供给情况分析

钢厂生产情况来看,中钢协数据显示,2026年3月上旬,重点统计钢铁企业共生产粗钢2011万吨;平均日产 201.1万吨,日产环比下降0.8%;生铁 1821万吨,平均日产 182.1 万吨,日产环比下降4.0%;钢材 1845 万吨,平均日产 184.5万吨,日产环比下降 12.6%。

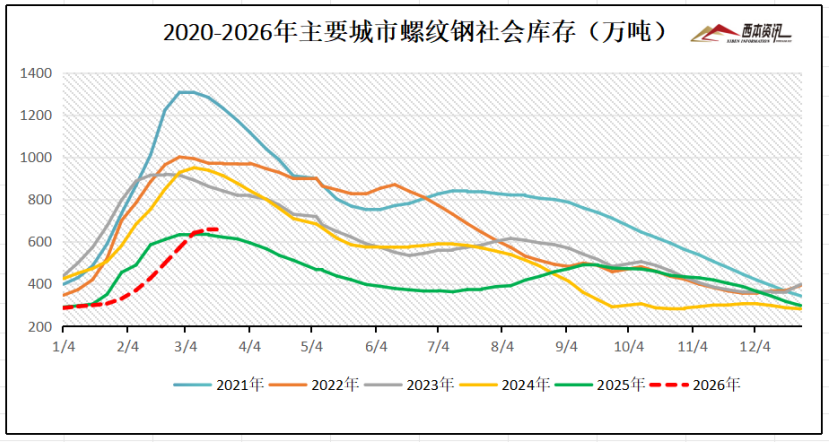

社会库存来看,全国主要样本城市螺纹钢累计库存655.95万吨,周环比下降1.38万吨;线材累计库存107.18万吨,周环比增加1.29万吨;五大钢材品种累计库存1419.72万吨,周环比下降12.16万吨。

四、宏观信息面

1、1-2月全国房地产开发投资9612亿元

国家统计局: 1-2月份,全国房地产开发投资9612亿元,同比下降11.1%,降幅比上年全年收窄6.1个百分点;1-2月份,房地产开发企业房屋施工面积535372万平方米,同比下降11.7%。房屋新开工面积5084万平方米,下降23.1%。房屋竣工面积6320万平方米,下降27.9%。

2、1-2月中国汽车产量402.4万辆

国家统计局:1-2月份,41个大类行业中有35个行业增加值同比增长。其中,汽车制造业增长3.4%。分产品看,1-2月份,规模以上工业626种产品中有397种产品产量同比增长。其中,汽车402.4万辆,下降9.9%,其中新能源汽车160.4万辆,下降13.7%。

3、1-2月中国粗钢产量16034万吨

国家统计局:2026年1-2月中国生铁产量13770万吨,同比下降2.7%;粗钢产量16034万吨,同比下降3.6%;钢材产量22119万吨,同比下降1.1%;铁矿石原矿产量为16164.4万吨,同比增长1.3%;铁合金产量为631.7万吨,同比增长8.1%。

4、1-2月份中国钢筋产量2691万吨

国家统计局:2026年1-2月份,中国钢筋产量为2691万吨,同比下降9.1%;线材(盘条)产量为1972.5万吨,同比下降5.5%;冷轧薄板产量为768.2万吨,同比增长1.7%;中厚宽钢带产量为3405.8万吨,同比下降6.7%。

五、下周行情预判

上半周,南方大部阴雨绵绵,北方局部雨雪天气,给户外施工带来困扰;下半周,全国大部逐步放晴,各省市重大项目陆续开工,终端表需继续提升。供应端方面,北方高炉限产解除,铁水产量周环比回升,高炉开工率增加1.44%至79.78%。综合来看,库存下降迎来拐点,中东地缘政治扰动,进口矿和焦煤价格偏强,生产成本存有支撑,季节性需求改善,但期货切换频繁,市场操作谨慎等,预计,下周(3月23日-3月27日)市场价格震荡整理运行,整体幅度为-40-40元/吨。