2026年4月钢市预警:需求增加、震荡偏强

2026年03月27日15:35 来源:西本资讯摘要:即将踏入四月,处于传统消费旺季,终端表需继续回升,螺纹双周小幅降库,期螺盘面多空交织,现货价格波动见涨。另外,美伊战争引发能源飙升,运输和原料成本增加,后期需关注美伊谈判进展。鉴于此,我们对四月份国内行情持以下判断:需求增加、震荡偏强——预计2026年4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3410-3510元/吨区间运行。

一、上月建材价格行情分析

(1) 上月建材价格变动

具体来看,3月上旬,元宵节后,建筑行业资金偏紧,终端复工进度偏慢,终端采购需求清淡,社会库存继续累库,现货报价稳中探涨;3月中旬,下游复工节奏稳步推进,南方雨水天气增多,部分商家低价销货,各地报价稳中整理;3月下旬,供需两端表现双增,现货库存迎来拐点,生产成本存有支撑,期螺盘面多空交织,现货报价窄幅波动。

(2)价格变动影响因素

【利多】

1、有序压减钢铁行业产能,综合施策整治“内卷式”竞争;

2、1-2月,中国粗钢产量为16034万吨,同比下降3.6%;

3、1-2月,中国钢筋产量为2691万吨,同比下降9.1%;

4、宝钢股份对4月份热轧、厚板等品种基价上调200元/吨;

【利空】

1、美国对包括中国在内的60个经济体发起301调查;

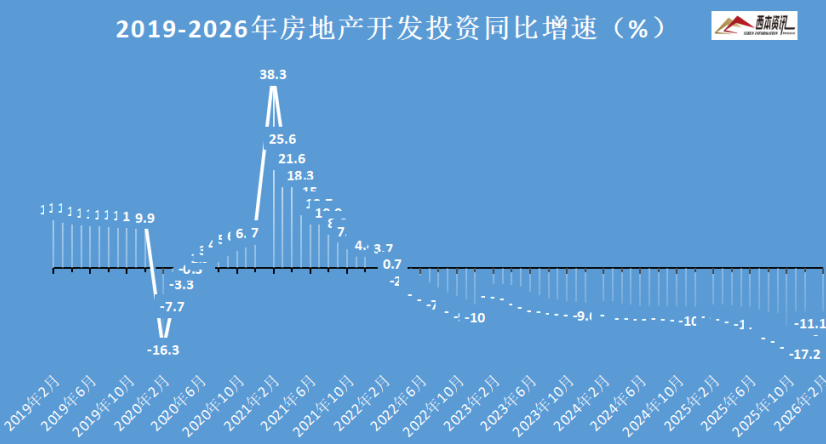

2、1-2月全国房地产开发投资9612亿元,同比下降11.1%;

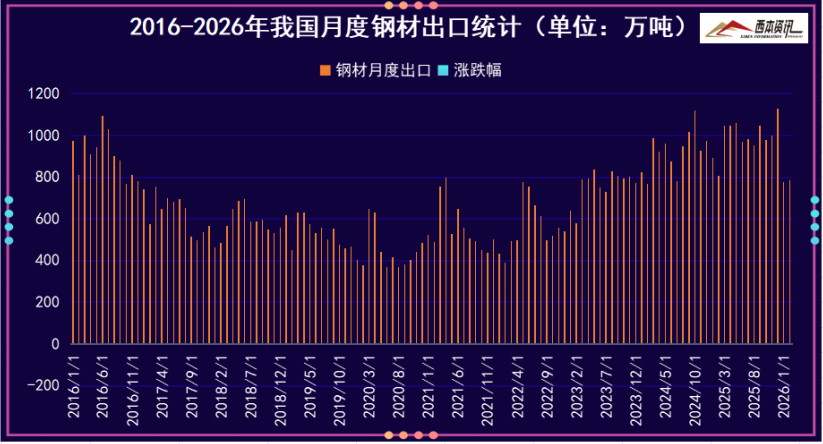

3、1-2月中国累计出口钢材1559.1万吨,同比下降8.1%;

4、2026年2月挖掘机销量17226台,同比下降10.6%;

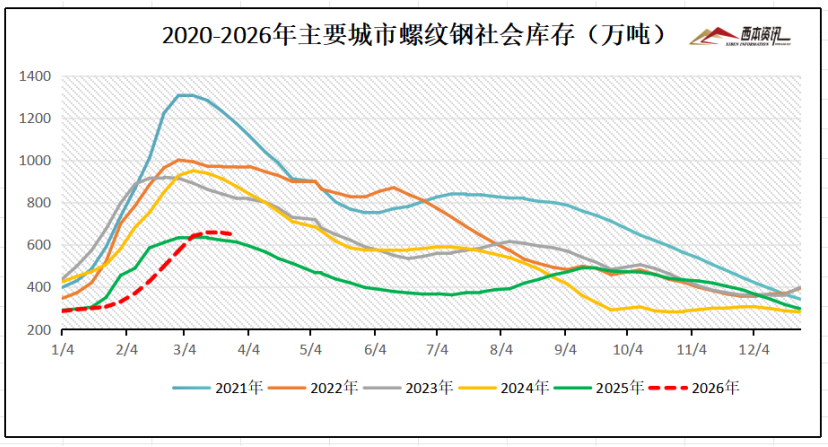

二、上月库存变动分析

西本新干线监测库存数据显示,截至3月26日,全国主要样本城市螺纹钢累计库存645.44万吨,月环比增加74.87万吨,较去年同期增加33.25万吨;线材累计库存105.06万吨,月环比增加15.53万吨,较去年同期增加7.04万吨;五大钢材品种累计库存1396.29万吨,月环比增加91.26万吨,较去年同期增加133.91万吨。

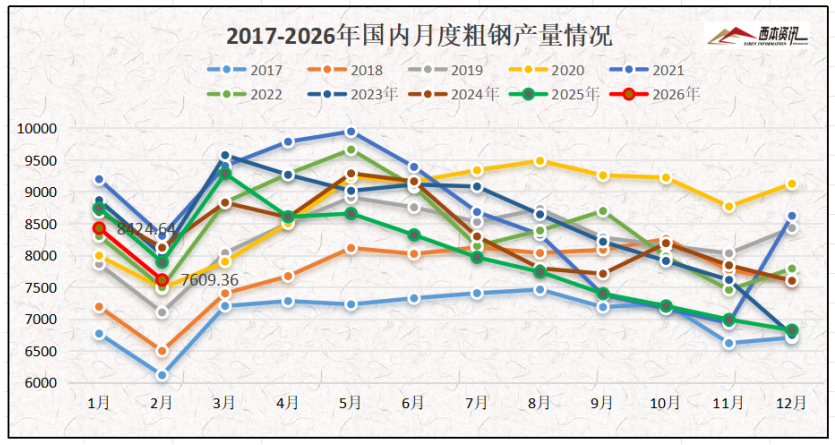

三、国内钢材供给现状

从钢厂生产情况来看,国家统计局数据显示,2026年1-2月份,我国粗钢产量16034万吨,同比下降3.6%;1-2月份全国粗钢日均产量271.8万吨,环比上升23.6%。1-2月份,我国生铁产量13770万吨,同比下降2.7%;1-2月份生铁日均产量233.4万吨,环比上升19.1%。1-2月份,我国钢材产量22119万吨,同比下降1.1%;1-2月份钢材日均产量374.9万吨,环比上升0.8%。

四、上月需求分析

(1)国内房地产投资情况

统计局数据显示,1-2月份,全国房地产开发投资9612亿元,同比下降11.1%。 1-2月份,房地产开发企业房屋施工面积535372万平方米,同比下降11.7%。房屋新开工面积5084万平方米,下降23.1%。房屋竣工面积6320万平方米,下降27.9%。1-2月份,房地产开发企业到位资金13047亿元,同比下降16.5%。

(2)钢材出口情况

海关总署数据显示,2026年1-2月中国累计出口钢材1559.1万吨,同比下降8.1%。1-2月中国累计进口钢材82.7万吨,同比下降21.7%。1-2月中国累计进口铁矿砂及其精矿21002.3万吨,同比增长10.0%。1-2月中国累计进口煤及褐煤7722.2万吨,同比增长1.5%。

五、原材料成本分析

据西本资讯跟踪的数据显示,截止3月27日,唐山地区普碳方坯出厂价格2990元/吨,较上月同期增加80元/吨;江苏地区废钢价格为2080元/吨,较上月同期上涨30元/吨;山西地区一级焦炭价格为1280元/吨,较上月同期价格持平;澳大利亚61.5%粉矿青岛港价格为791元/吨,较上月同期上涨47元/吨。

由上可见,3月份主要原料整体偏强,其中,钢坯价格明显上涨,废钢价格小幅上涨,进口矿价格震荡走高,焦炭价格先跌后涨。即将步入4月份,原油价格上涨,推高焦煤、进口矿和运输成本,预计,4月份钢材生产成本或将震荡偏强运行。

六、宏观信息

1、1-2月粗钢产量同比下降3.6%

统计局数据:2026年1-2月,我国粗钢产量16034万吨,同比下降3.6%;1-2月粗钢日均产量271.8万吨,环比上升23.6%。1-2月钢材产量22119万吨,同比下降1.1%;1-2月钢材日均产量374.9万吨,环比上升0.8%。

2、1-2月中国钢筋产量2691万吨

统计局数据:2026年1-2月份,中国钢筋产量为2691万吨,同比下降9.1%;中厚宽钢带产量为3405.8万吨,同比下降6.7%;线材(盘条)产量为1972.5万吨,同比下降5.5%;冷轧薄板产量为768.2万吨,同比增长1.7%;铁合金产量为631.7万吨,同比增长8.1%。

3、2月中国出口钢铁板材463万吨

海关数据显示,2026年2月,中国出口钢铁板材463万吨,同比下降12.6%;1-2月累计出口933万吨,同比下降14.5%。2月,中国出口钢铁棒材119万吨,同比下降7.7%;1-2月累计出口232万吨,同比下降5.9%。

4、2月份汽车销量同比下降15.2%

中汽协数据显示,2月,汽车产销分别完成167.2万辆和180.5万辆,环比分别下降31.7%和23.1%,同比分别下降20.5%和15.2%。2月汽车出口67.2万辆,环比下降1.4%,同比增长52.4%。

七、综合观点

当前基本面情况来看,供应端,钢企盈利率43.29%,月环比上升3.46%;日均铁水产量231.09万吨,月环比减少2.19万吨。需求端,地产投资同比降幅收窄,基建投资维持高位,制造业表现强劲。原料端,焦煤和进口矿价格偏强,焦炭价格先跌后涨,生产成本存有支撑。

即将踏入四月,处于传统消费旺季,终端表需继续回升,螺纹双周小幅降库,期螺盘面多空交织,现货价格波动见涨。另外,美伊战争引发能源飙升,运输和原料成本增加,后期需关注美伊谈判进展。鉴于此,我们对四月份国内行情持以下判断:需求增量、震荡偏强——预计2026年4月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3410-3510元/吨区间运行。