[库存看市场]库存小幅回落,钢价低位震荡

2026年03月28日06:24 来源:西本资讯摘要:期螺波动,现货起伏;涨跌转换,幅度不大。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求退缩,期货上下试探,现货继续震荡。

本周(3月23日—3月27日),西本资讯监测的数据显示,截至3月27日,全国69个主要市场25mm规格三级螺纹钢平均价格为3444元/吨,周环比上涨2元;高线HPB300φ6.5mm平均价格为3599元/吨,周环比上涨1元。

本期,全国多数市场建筑钢材价格波动有限:其中,北方钢厂托举,相对平稳;南方情绪扰动,上下试探。本周西本钢材指数微调,成本指数盘整,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约偏弱调整,对现货形成抑制。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约回升受挫。其中,热卷2605合约周五夜盘收在3294元,较上周五收盘3315元下跌19元;螺纹钢2605合约周五夜盘收在3126元,较上周五收盘3148元下跌22元;从全周走势情况看,原料端铁矿抗跌,成材端螺卷较弱。

回首本期,消息面相对平淡,原料价格偏强,螺纹现货盘整,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

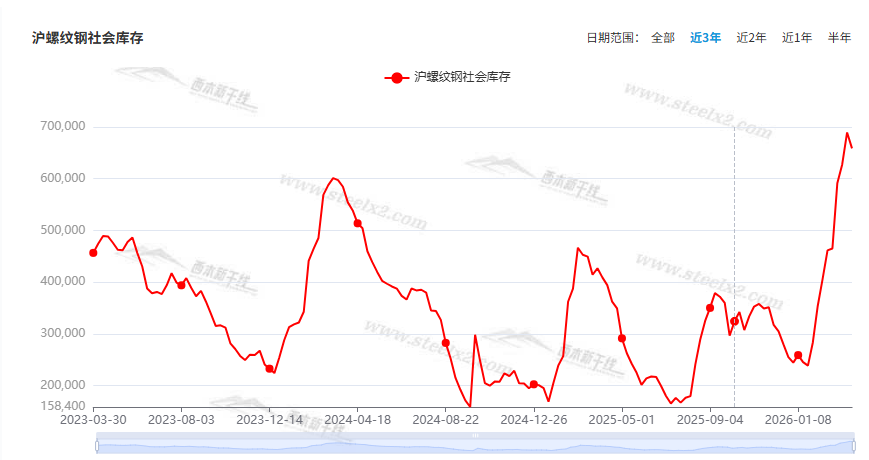

据西本资讯监测库存数据:截至3月26日,沪市螺纹钢库存总量为65.86万吨,周环比减少3.09万吨,降幅为4.48%(见下图);目前库存量较上年同期(3月27日的42.66万吨)增加23.20万吨,增幅为54.38%。本周沪市螺纹钢库存环比回落,显示存货开始消化。

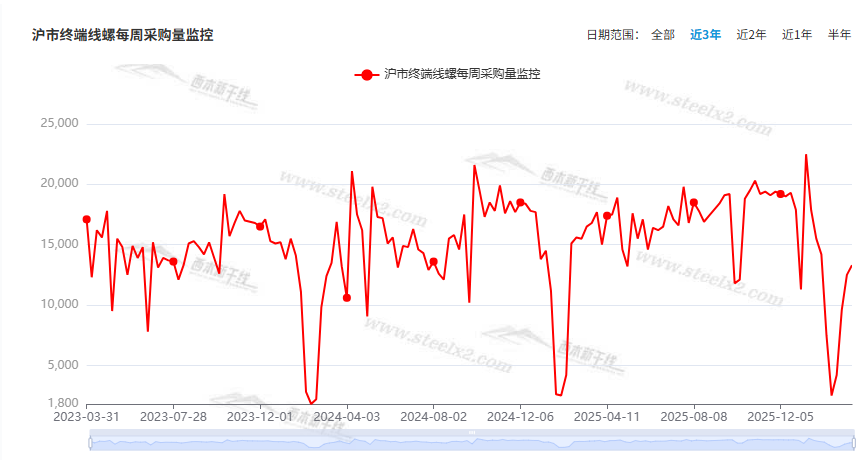

本期,西本资讯监测的沪市线螺周终端采购量为1.33万吨,环比前一周回升6.40%(见下图)。本周终端需求环比小幅增加,显示需求总体平淡。

本期西本钢材指数环比小幅调整,市场价格起起落落:周一,整体上调;周二,横盘消化;周三,松动成交;周四,低位盘整;周五,稳中小跌。当下上海市场现状是:库存环比减少,需求未能放大;价格频繁起伏,幅度受到限制。本周市场价格区间波动,预计下周小幅调整。

二、库存总结分析

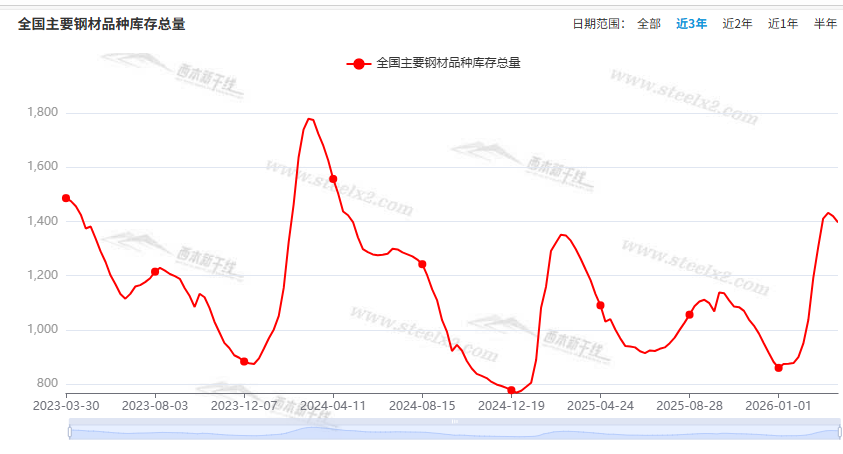

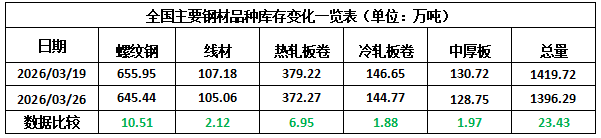

本期,全国35个主要市场样本仓库钢材总库存量为1396.29万吨,周环比减少23.43万吨,降幅为1.65%。主要钢材品种中,螺纹钢库存量为645.44万吨,环比减少10.51万吨,降幅为1.60%;线盘库存量为105.16万吨,周环比减少2.12万吨,降幅为1.98%;热轧卷板库存量为372.27万吨,周环比减少6.95万吨,降幅为1.83%;中厚板库存量为128.75万吨,周环比减少1.97万吨,降幅为1.51%;冷卷板库存量为144.77万吨,周环比减少1.88万吨,降幅为1.28%。

据西本资讯历史数据,当前库存总量较上年同期(2025年3月27日的1262.38万吨)增加133.91万吨,增幅为10.61%。分品种看,本期五大钢材品种中,所有品种库存环比下降。(见下图)

本周,华东区域建筑钢价格环比变化较小。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3010元到3220元/吨不等,周环比波动10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

央行行长:运用多种工具保持流动性充裕

3月22日,中国人民银行行长潘功胜在中国发展高层论坛2026年年会上表示,将继续实施适度宽松的货币政策。综合运用存款准备金率、政策利率、公开市场操作等多种货币政策工具,保持流动性充裕。

中汽协:2026年2月,商用车市场产销下降

据中国汽车工业协会分析,2026年2月,商用车市场产销下降。在商用车主要品种中,货车和客车产销环比、同比均呈两位数下降。2026年2月,商用车产销分别完成27.3万辆和26.9万辆,环比分别下降29.7%和24.9%,同比分别下降14.1%和14%。

中指研究院一季度土地市场盘点

2026年以来,地方政府供地节奏相比去年同期总体有所放缓,土地出让策略延续“缩量提质”导向,核心城市优质地块仍维持较高溢价水平。2月,广州天河马场地块历经9小时243轮竞价,以236亿元总价、26.6%溢价率成交,刷新广州住宅楼面价历史纪录;杭州上城城东新城单元SC080201-27地块溢价率竞拍至51%。

1-2月,完成交通固定资产投资3558亿元

3月26日,交通运输部公布1-2月交通运输经济运行情况。1—2月,完成港口货物吞吐量28.7亿吨,同比增长7.2%。其中,内、外贸吞吐量同比分别增长6.4%和8.9%。完成集装箱吞吐量5877万标箱,同比增长9.8%。1—2月,完成交通固定资产投资3558亿元,其中公路、水运分别完成投资2449亿元和280亿元。

3月中旬重点钢企粗钢日产环比上升

据中国钢铁工业协会统计数据显示,2026年3月中旬,重点钢企生铁日均产量181.4万吨,旬环比下降0.4%,同比下降5.9%;粗钢日均产量202.7万吨,旬环比上升0.8%,同比下降6.5%;钢材日均产量198.4万吨,旬环比上升7.5%,同比下降6.1%。3月中旬,重点统计钢铁企业钢材库存量1791万吨,环比上一旬增加10万吨,增长0.6%;比年初增加377万吨,增长26.7%;比上月同旬减少21万吨,下降1.2%;比去年同旬增加100万吨,增长5.9%。

1-2月份全国规模以上工业企业利润增长15.2%

国家统计局:1—2月份,全国规模以上工业企业实现利润总额10245.6亿元,同比增长15.2%。1—2月份,规模以上工业企业中,国有控股企业实现利润总额3665.6亿元,同比增长5.3%;股份制企业实现利润总额8032.9亿元,增长22.1%;外商及港澳台投资企业实现利润总额2167.5亿元,下降3.8%;私营企业实现利润总额2844.5亿元,增长37.2%。

2026年1-2月汽车行业利润降30%

乘联分会秘书长崔东树发文表示,2026年1-2月汽车生产402万台,同比降10%。2026年1-2月的汽车行业收入14824亿元,同比降0.9%;成本13147亿元,增0.2%;利润435亿元,同比降30%;汽车行业利润率2.9%,相对于下游工业企业利润率5.8%的平均水平,汽车行业仍偏低。

1-2月钢铁行业亏损24.7亿元

据国家统计局数据,1—2月份,黑色金属冶炼和压延加工业利润总额-24.7亿元。2025年同期利润总额为-15.50亿元。

本周,宏观面消息平淡,与行业相关的主要有:1、货币政策延续宽松,央行流动性保持充裕;2、前2月工业运行向好,规上工业利润同比增长;3、交通运输经济运行良好,公路水运投资保持增势;4、汽车行业增长受阻,产量利润同比下滑;5、地方政府供地节奏放缓,核心城市优质地块溢价成交。

行业面上,据国家统计局数据,2026年1-2月我国规上工业企业利润同比回升,但钢铁行业运行不太理想——盈亏相抵后全行业呈现亏损,亏损额较去年同期也有扩大。另据中钢协数据,3月中旬重点钢企生铁日均产量环比小降,粗钢和钢材日均产量环比回升,同期企业库存继续增长;表明钢企正常生产的同时,库存去化依然缓慢。展望后期,期货走势左右市场情绪,需求力度影响商家士气,而成本支撑仍是钢厂挺价的理由,在多方因素牵制下,预计建筑钢市仍会窄幅震荡。

回首本周,期螺震荡偏弱,现货区间反复,需求总体平缓,商家预期谨慎。从行情走势看,全国各地表现相似:北方需求平淡,涨后回落;南方期现同步,回升夭折;环比来看,全国市场均价基本稳定。总体而言,原料支撑,成本难降;供应不减,需求不足。

期螺波动,现货起伏;涨跌转换,幅度不大。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求退缩,期货上下试探,现货继续震荡。

对于上海地区而言,市场现状是:库存高位回落,需求力度有限,厂商都想出货,价格难以突破。当前的利好因素是:生产成本不降,钢厂无意让步;利空因素主要有:需求总体偏淡,库存消化较慢。本周钢价区间波动,预计下周难有突破。需要关注的是:期货的高低,供应的多少,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰