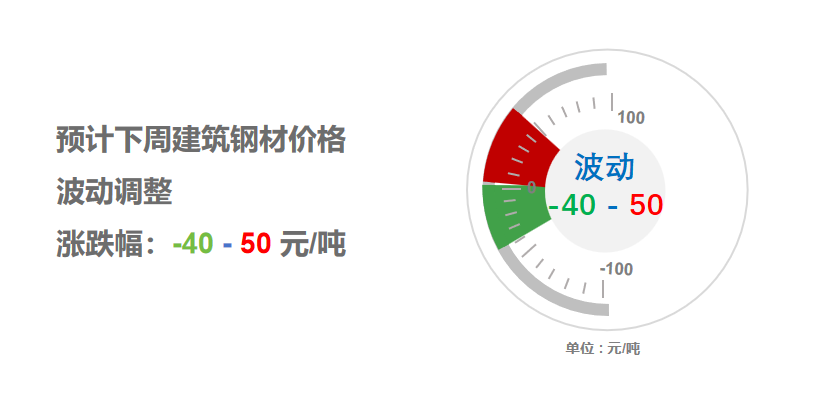

4月6-10日钢市周预警:波动调整

2026年04月03日12:14 来源:西本资讯摘要:综合来看,美伊停战迷雾重重,南方正式进入汛期,终端表需缓慢增量,成本端存有支撑,市场涨跌空间有限,预计,下周(4月6日-4月10日)市场价格波动调整,整体幅度为-40-50元/吨。

一、建材钢材价格变动情况

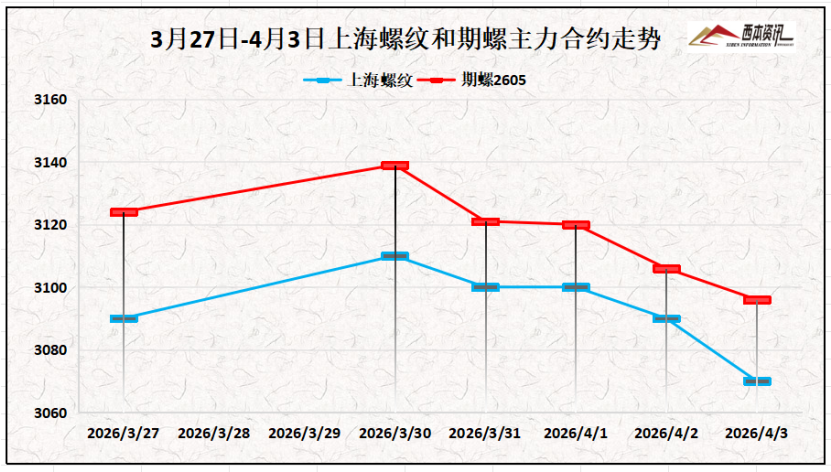

(1)本周国内建筑钢材行情窄幅波动,截至4月3日,西本指数报在3440,周环比下跌10。

(2)本周螺纹2605合约呈现“涨后回落、震荡走弱”的走势,周初盘面收中阳线,站上短期均线,但3150关口遇阻回落。核心驱动力:受需求不济、资金离场与移仓换月等因素,期货盘面承压下行为主,截至4月3日午时,螺纹2605主力合约报在3095,周环比下降29。

(3)价格变动因素

【利多】

(1)1-2月全国规模以上工业企业利润总额同比增长15.2%;

(2)沿江高铁 5000 亿超级工程启幕,长江水下 89 米开高铁;

(3)2026年3月钢铁PMI为50.6%,环比上升3.9个百分点;

【利空】

(1)4月1日起南方进入汛期,将迎入汛以来首轮强降雨过程;

(2)力拓公告称,西澳皮尔巴拉的铁矿港口作业全面恢复;

(3)一季度47起国外对中国钢材反倾销、反补贴调查或裁决;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭价格偏强运行,首轮提涨50-55元/吨基本落地,焦企利润有所修复,生产维持正常,但钢企对原料补库谨慎,按需采购为主,焦炭出货有所放缓。铁精粉供需趋于谨慎,矿山报价维持坚挺,但出货节奏略显放缓;进口矿商出货积极性尚可,报价多实盘单议,钢企按需补库为主,询盘较为谨慎。综合来看,下周焦炭价格平稳为主,进口矿震荡偏弱调整运行。当前钢厂利润:高炉利润-44元/吨,周环比上涨19元/吨;电炉利润-100元/吨,周环比持平。

三、供给情况分析

钢厂生产情况来看,中钢协数据显示,2026年3月中旬,重点统计钢铁企业共生产粗钢2027万吨,平均日产 202.7万吨,日产环比增长 0.8%;生铁 1814万吨,平均日产 181.4万吨,日产环比下降 0.4%;钢材 1984 万吨,平均日产 198.4万吨,日产环比增长 7.5%。

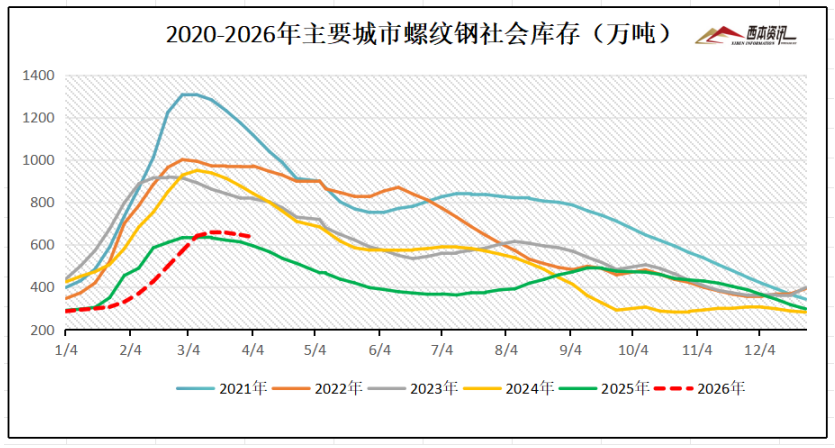

社会库存来看,全国主要样本城市螺纹钢累计库存634.76万吨,周环比下降10.68万吨;线材累计库存103.34万吨,周环比下降1.72万吨;五大钢材品种累计库存1370.26万吨,周环比下降26.03万吨。

四、宏观信息面

1、防治重点行业和领域“内卷式”竞争

市场监管总局发布关于进一步贯彻实施《中华人民共和国反不正当竞争法》的通知。其中提到,综合运用各类反不正当竞争措施,着力防治平台经济、光伏、锂电池、新能源汽车等重点行业和领域“内卷式”竞争。

2、沿江高铁总投资超5000亿元

“十五五”重大工程——沿江高铁的标志性项目,正在加紧施工。长江水下89米处,世界最大直径高铁盾构机正在这里加速掘进。十五五”规划纲要将贯通高标准沿江高铁通道,纳入109项重大工程项目。

3、三月中旬重点煤企产量6756万吨

中国煤炭运销协会:3月中旬,重点监测煤炭企业产量完成6756万吨,环比3月上旬增加312万吨、增长4.8%,同比增加252万吨、增长3.9%;3月上中旬累计产量1.32亿吨,同比增长2.6%。

4、长江流域正式进入汛期

4月1日,长江流域正式进入汛期。最新趋势预测,2026年汛期长江流域气候年景总体偏差,流域降水量正常偏少,但降水时空分布不均。长江委启动24小时水旱灾害防御值班值守,确保人民群众生命财产安全和城乡供水安全。

五、下周行情预判

本周南方大部持续阴雨,终端用户需求受限,表需回升力度放缓,社会资源延续去化,但降幅速度偏慢,同时,期螺05合约进入移仓换月,盘面易跌难涨波幅较大,市场操作相对谨慎,现货报价窄幅波动。综合来看,美伊停战迷雾重重,南方正式进入汛期,终端表需缓慢增量,成本端存有支撑,市场涨跌空间有限,预计,下周(4月6日-4月10日)市场价格波动调整,整体幅度为-40-50元/吨。