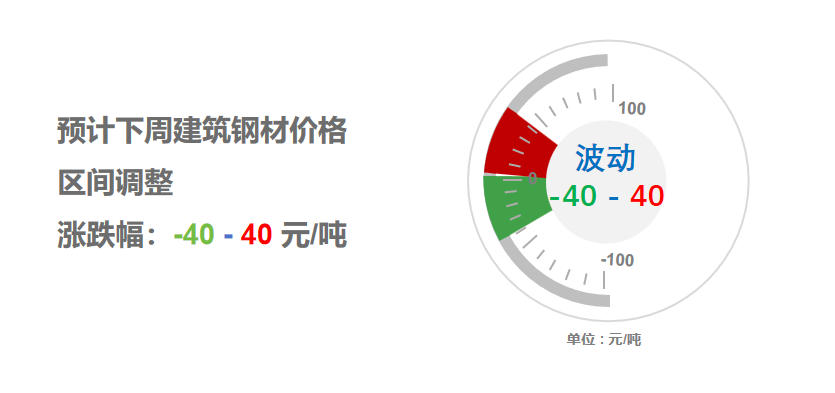

4月13-17日钢市周预警:区间调整

2026年04月10日15:04 来源:西本资讯摘要:综合来看,南方阴雨影响需求,美伊纷争局势趋缓,市场库存仍有压力,基本面驱动不足,商家操作谨慎等,预计,下周(4月13日-4月17日)市场价格区间调整,整体幅度为-40-40元/吨。

一、建材钢材价格变动情况

一、建材钢材价格变动情况

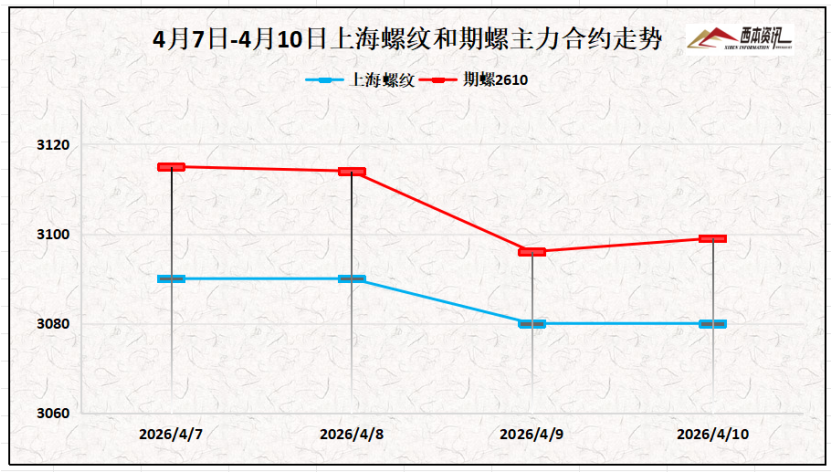

(1)本周国内建筑钢材行情窄幅波动,截至4月10日,西本指数报在3430,周环比下跌10。

(2)本周螺纹合约完成远月切换,叠加市场对地产、基建信心不足,多头情绪谨慎,逢高减仓为主,盘面连续小幅阴跌,跌破5日、10日等短期均线,截至4月10日午后,螺纹2610主力合约报在3098,周环比下降26。

(3)价格变动因素

【利多】

(1)3月份,中国物流业景气指数为50.2%,较上月回升2.7%;

(2)中机械数据:3月销售挖掘机37402台,同比增长26.4%;

(3)3月下旬重点钢企生产粗钢2192万吨,日产环比下降1.7%;

【利空】

(1)4月强降雨天气增多,南方地区部分河流可能发生超警洪水;

(2)3月我国工程机械主要产品月开工率50.5%,同比下降10.3%;

(3)美国从4月6日调整对进口钢铝铜及衍生产品加征从价关税;

二、上周原料行情分析

(1)原料价格变动

(1)原料成本分析

本周焦炭市场暂稳运行,部分焦企第二轮提涨,焦企盈利有所改善,生产保持正常,供应相对稳定。下游终端刚需不足,钢企对焦炭涨价较为抵触,对焦炭按需采购为主。国内矿受连铁盘面震荡下行,矿选企业心态减弱,小幅降价促销;进口矿商出货积极性尚可,报价多实盘单议,钢企询盘较为谨慎。综合来看,下周焦炭市场行情稳中偏强,进口矿市场震荡调整为主。当前钢厂利润:高炉利润-11元/吨,周环比增加30元/吨;电炉利润-90元/吨,周环比持平。

三、供给情况分析

钢厂生产情况来看,中钢协数据显示,2026年3月下旬,重点统计钢铁企业共生产粗钢2192万吨,平均日产 199.2万吨,日产环比下降1.7%;生铁 1994万吨,平均日产 181.2万吨,日产环比下降 0.1%;钢材 2264万吨,平均日产 205.8万吨,日产环比增长3.8%。

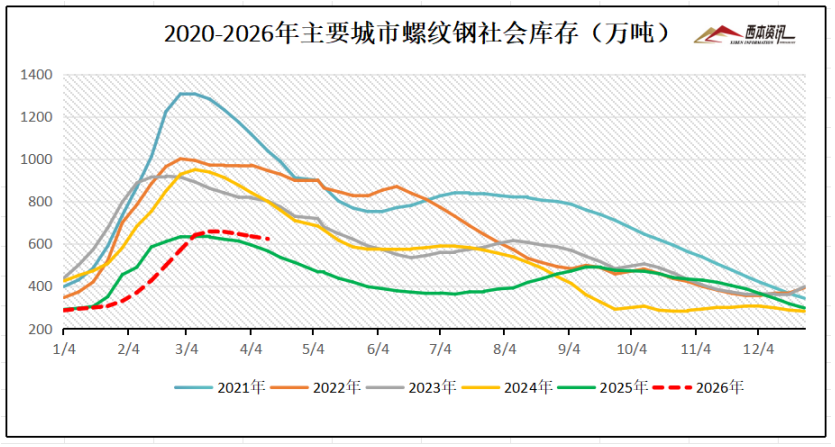

社会库存来看,全国主要样本城市螺纹钢累计库存622.38万吨,周环比下降12.38万吨;线材累计库存100.62万吨,周环比下降2.72万吨;五大钢材品种累计库存1342.88万吨,周环比下降27.38万吨。

四、宏观信息面

1、一季度完成水利建设投资2070亿元

4月10日,从水利部了解到,今年一季度,我国水利基础设施建设取得积极成效,新开工重大水利工程15项,超去年同期,完成水利建设投资2070亿元,同比增长4.1%,实现良好开局。

2、2026年3月工程机械市场指数快报

3月工程机械主要产品月开工率为50.5%,同比下降10.3%,环比增长14.6%。其中:挖掘机54.9%;装载机49.7%;汽车起重机53.5%;履带起重机46.7%;塔式起重机34.3%;压路机22.3%;非公路矿用自卸车45.2%;混凝土泵车23.6%;混凝土搅拌车17.1%。

3、4月南方部分河流可能发生超警洪水

4月份,随着气温升高,强降雨和强对流天气增多,华北、华东、华中、华南、西北地区局地洪涝和风雹灾害风险较高,长江中游、珠江流域、浙闽地区部分中小河流可能发生超警洪水。

4、3月份挖掘机销量同比增长26.4%

2026年3月销售各类挖掘机37402台,同比增长26.4%;国内销量24101台,同比增长23.5%;出口13301台,同比增长32%。1-3月,共销售挖掘机73336台,同比增长19.5%。国内销量39579台,同比增长8.25%;出口33757台,同比增长36.1%。

五、下周行情预判

本周铁水产量继续上行,并处于近年同期高位,终端用户按需采购,表观需求略有回升,资源处于季节性去库,但去化速度有所放缓。同时,螺纹完成移仓换月,多头谨慎逢高减仓,盘面连续偏弱震荡,市场信心不足,现货报价弱稳见跌。综合来看,南方阴雨影响需求,美伊纷争局势趋缓,市场库存仍有压力,基本面驱动不足,商家操作谨慎等,预计,下周(4月13日-4月17日)市场价格区间调整,整体幅度为-40-40元/吨。