4月20-24日钢市周预警:震荡偏强

2026年04月17日15:36 来源:西本资讯摘要:综合来看,南方多地阴雨萦绕,焦炭第二轮提涨即将落地,生产成本存有支撑,表观需求缓慢回升,社会资源延续去库,多数商家操作谨慎等,预计,下周(4月20日-4月24日)市场价格震荡偏强,整体幅度为-20-50元/吨。

一、建材钢材价格变动情况

一、建材钢材价格变动情况

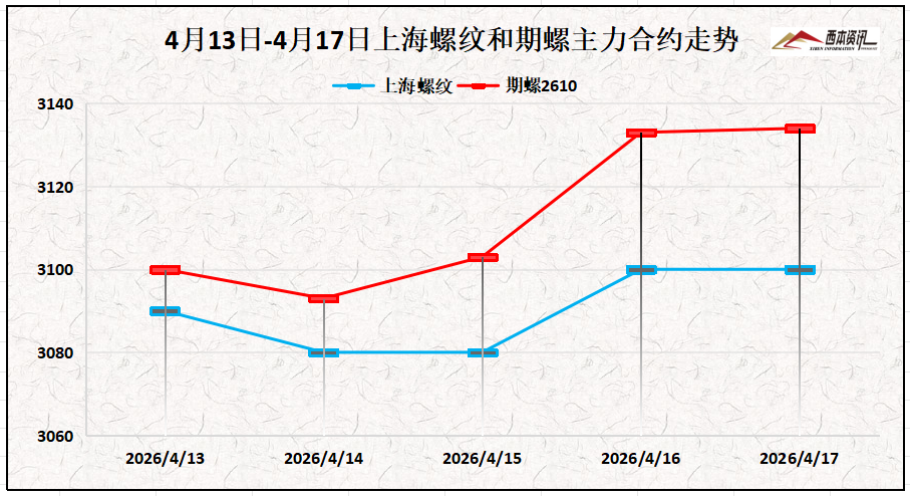

(1)本周国内建筑钢材行情小幅上涨,截至4月17日,西本指数报在3450,周环比上涨20。

(2)本周螺纹2610合约先窄幅震荡,周四开始放量上涨,总体呈现震荡偏强格局。主要受到空头减仓,铁矿、焦炭反弹提供支撑,以及旺季去库等,盘面信心增强,多头增仓所致。截至4月17日午后,螺纹2610主力合约报在3133,周环比上涨34。

(3)价格变动因素

(3)价格变动因素

【利多】

(1)3月份中国出口钢材913.5万吨,月环比增长16.6%;

(2)3月份中国粗钢产量8704万吨,同比下降6.3%;

(3)唐山启动重污染天气预警管控,调坯带钢企业暂时停产;

【利空】

(1)1-3月累计出口钢材2471.7万吨,同比去年下降9.9%;

(2)4月上旬重点钢企粗钢日产210.4万吨,日环比增长5.6%;

(3)1-3月份全国房地产开发投资17720亿元,同比下降11.2%

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

(2)原料成本分析

本周焦炭市场暂稳运行,部分焦企提涨50-55元/吨暂未落实。受原料煤先弱后强,成本支撑趋强,焦企生产正常,供应相对稳定,部分低库存钢企发运积极,市场看涨意愿增强。矿选企业库存压力不大,挺价意愿较强,受外围波动影响,出货节奏有所放缓;进口矿商出货积极性尚可,钢厂多以刚需补库为主,询盘较为谨慎。综合来看,下周焦炭价格有望落实第二轮提涨,进口矿价格震荡偏强运行。当前钢厂利润:高炉利润-33元/吨,周环比下降20元/吨;电炉利润-70元/吨,周环比下降20。

三、供给情况分析

钢厂生产情况来看,中钢协数据显示,2026年4月上旬,重点钢企粗钢日均产量210.4万吨,旬环比上升5.6%,同比下降4.2%;钢材日均产量195.4万吨,旬环比下降5.1%,同比下降4.4%。

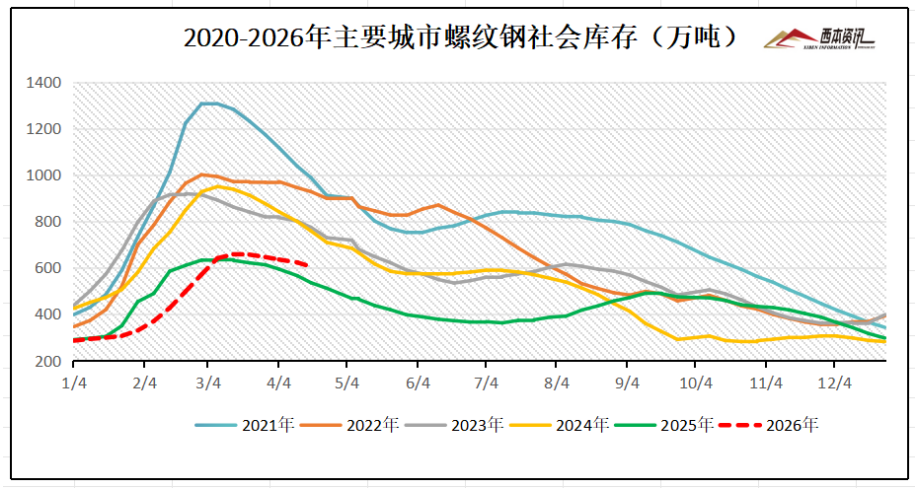

社会库存来看,全国主要样本城市螺纹钢累计库存604.03万吨,周环比下降18.35万吨;线材累计库存92.74万吨,周环比下降7.88万吨;五大钢材品种累计库存1303.04万吨,周环比下降39.84万吨。

四、宏观信息面

四、宏观信息面

1、2026年3月中国出口钢材913.5万吨

海关数据显示,3月中国出口钢材913.5万吨,月环比增长16.6%;1-3月累计出口钢材2471.7万吨,同比下降9.9%。3月中国进口钢材51.2万吨,较上月增加14.3万吨,环比增长38.8%;1-3月累计进口钢材133.9万吨,同比下降14.1%。

2、一季度全国发行地方政府债券约3.1万亿元

一季度地方政府债券发行规模创新高,根公开数据,一季度全国发行地方政府债券约3.1万亿元,与去年同期相比增长约9.3%。其中,新增债券发行约1.4万亿元,同比增长14.6%;再融资债券发行约1.7万亿元,同比增长约5.2%。

3、一季度铁路完成固定资产投资1379亿元

据国铁集团消息,今年一季度,铁路建设优质高效推进,全国铁路完成固定资产投资1379亿元,同比增长5.1%,实现全年良好开局,为区域经济社会发展注入了新动能。

4、一季度中国粗钢产量同比降4.6%

国家统计局数据:2026年3月,中国粗钢产量8704万吨,同比下降6.3%;钢材产量13098万吨,同比下降2.3%。1-3月,中国粗钢产量24755万吨,同比下降4.6%;钢材产量35144万吨,同比下降1.7%。

五、下周行情预判

周初至周三,南方大部持续阴雨,终端用户按需采购,市场交易表现一般,期货盘面窄幅震荡,现货报价横盘整理;周四市场受宏观数据偏暖,铁矿、焦炭反弹提供支撑,社会资源持续去库,空头减仓多头发力,期螺盘面大幅拉高,市场情绪升温,全国多地钢价小幅探涨;临近周末,期货盘面多空僵持,部分获利离场,现货报价相对平稳。综合来看,南方多地阴雨萦绕,焦炭第二轮提涨即将落地,生产成本存有支撑,表观需求缓慢回升,社会资源延续去库,多数商家操作谨慎等,预计,下周(4月20日-4月24日)市场价格震荡偏强,整体幅度为-20-50元/吨。