4月27-30日钢市周预警:涨后整理

2026年04月24日15:38 来源:西本资讯摘要:下周初,节前仍有备货,报价稳中偏强;下周后半段,备货结束交易缩量,资金节前降低仓位,现货价格稳中微调,预计,下周(4月27日-4月30日)市场价格涨后整理,整体幅度为-20-40元/吨。

一、建材钢材价格变动情况

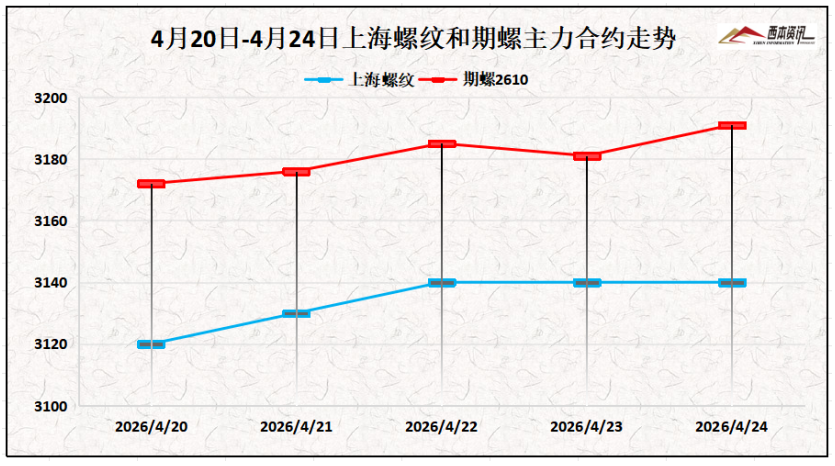

(1)本周国内建筑钢材行情偏强调整,截至4月24日,西本指数报在3500,周环比上涨50。

(2)本周初,原料端成本上升,终端用户提前备货,期螺2610合约放量上涨;周二至周五,市场交易缩量,多头动能力度不够,期货盘面偏强波动。截至4月24日午后,螺纹2610主力合约报在3191,周环比上涨58。

(3)价格变动因素

【利多】

(1)今年第二批建设清单,安排2168亿元支持336个重大项目;

(2)工信部:一季度我国规模以上工业增加值同比增长6.1%;

(3)一季度中国钢筋累计产量4231.9万吨,同比下降12.3%;

【利空】

(1)4月中旬重点钢企日产粗钢211.1万吨,日环比增长0.4%;

(2)今日北晴南雨,南方多暴雨强对流天气,南北天气差异大;

(3)一季度中国出口钢铁板材1460万吨,同比去年下降16.3%。

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭第二轮提涨50-55元/吨基本落实,累计涨幅100-110元/吨。焦企盈利明显改善,生产积极性较好,随着假期临近,原料煤价格小幅探涨,焦炭成本支撑趋强。国内矿需求一般,主导矿山维持正常,市场谨慎观望;进口矿商出货积极性尚可,钢企多按需补库为主,由于钢厂利润空间较小,部分钢企调整原料入炉配比,增加块矿用量,精粉则多以长协订单为主。综合来看,下周焦炭市场稳中偏强,进口矿价格震荡趋强运行。当前钢厂利润:高炉利润-3元/吨,周环比增加30元/吨;电炉利润-30元/吨,周环比增加40。

三、供给情况分析

钢厂生产情况来看,中钢协数据显示,2026年4月中旬,重点钢企共生产粗钢2111万吨,平均日产211.1万吨,日产环比增长0.4%;钢材2015万吨,平均日产201.5万吨,日产环比增长3.1%。

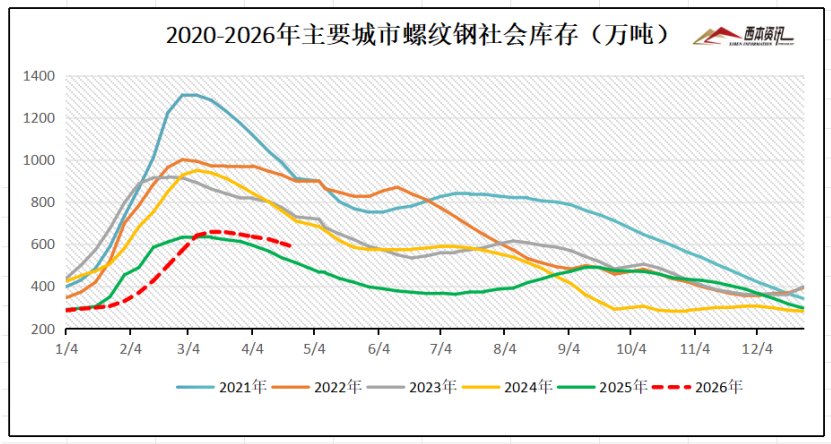

社会库存来看,全国主要样本城市螺纹钢累计库存581.76万吨,周环比下降22.27万吨;线材累计库存86.06万吨,周环比下降6.68万吨;五大钢材品种累计库存1259.49万吨,周环比下降43.55万吨。

四、宏观信息面

1、一季度中国钢筋产量4231.9万吨

国家统计局数据,2026年3月份,中国钢筋产量1541.5万吨,同比下降17.4%;1-3月累计产量4231.9万吨,同比下降12.3%。3月份,中国线材(盘条)产量1158.3万吨,同比下降6.0%;1-3月累计产量3124.7万吨,同比下降6.4%。

2、一季度中国出口钢铁板材1460万吨

海关总署最新数据显示,2026年3月,中国出口钢铁板材528万吨,同比下降19.1%;1-3月累计出口1460万吨,同比下降16.3%。3月,中国出口钢铁棒材192万吨,同比增长15.5%;1-3月累计出口423万吨,同比增长2.7%。

3、一季度规模以上工业增加值实现正增长

工业和信息化部4月21日发布数据显示,一季度,我国规模以上工业增加值同比增长6.1%,31个省份全部实现正增长,行业增长面超八成,全部工业对经济增长的贡献率近四成。

4、一季度中国四大家电产量出炉

国家统计局数据显示,2026年1-3月空调累计产量7458.4万台,同比增长3.8%;1-3月冰箱累计产量2722.4万台,同比增长9.4%;1-3月洗衣机累计产量3060.9万台,同比增长2.7%;1-3月彩电累计产量4051.1万台,同比下降2%。

五、下周行情预判

本周初,焦炭上涨成本增加,期螺盘面放量上涨,终端用户积极备货,成交增量价格上涨;周二至周五,需求有所减量,期螺偏强震荡,部分资金避险减仓,现货报价稳中整理。综合来看,美伊和谈缺乏进展,成本支撑较强,库存延续去化,市场谨慎乐观,考虑,下周初,节前仍有备货,报价稳中偏强;下周后半段,备货结束交易缩量,资金节前降低仓位,现货价格稳中微调,预计,下周(4月27日-4月30日)市场价格涨后整理,整体幅度为-20-40元/吨。