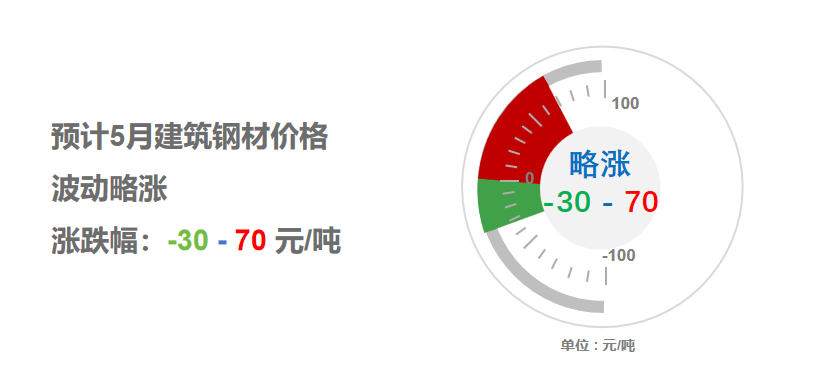

2026年5月西本钢材价格指数走势预警报告

2026年04月29日16:06 来源:西本资讯摘要:即将步入五月,南方汛期降雨增量,建筑表需增速下滑,铁水产量年内高位,资源去库逐步放缓,基本面相对弱平衡。另外,美伊谈判陷入僵局,政治局释放利好,钢企调高规格极差,成本存有支撑,盘面多空交织,市场情绪多变等,鉴于此,我们对五月份国内行情持以下判断:波动略涨、空间有限——预计2026年5月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3550元/吨区间运行。

一、上月建材价格行情分析

(1) 上月建材价格变动

具体来看,4月上旬,南方正式进入汛期,期螺盘面移仓换月,表需回升力度放缓,市场操作谨慎,现货报价弱稳调整;4月中旬,南方大部持续阴雨,终端用户按需采购,期螺盘面多头增仓,现货价格偏强上行;4月下旬,原料上涨成本支撑,部分终端节前备货,社会资源延续去库,现货报价涨后整理。

(2)价格变动影响因素

【利多】

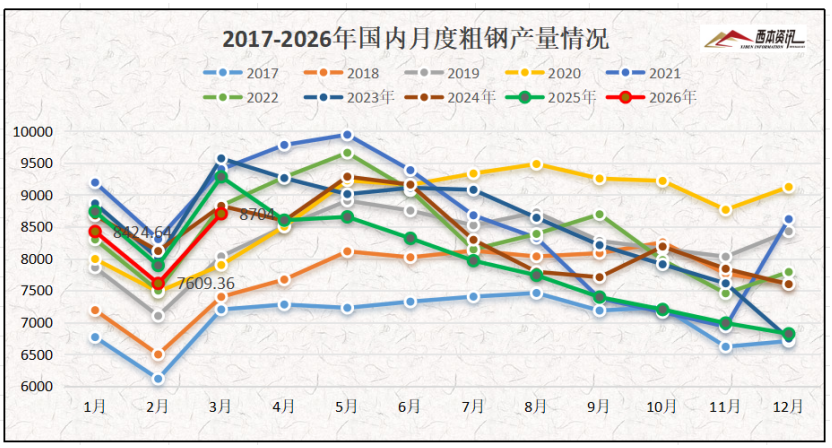

1、3月份中国粗钢产量8704万吨,同比下降6.3%;

2、2026年3月钢铁PMI为50.6%,环比上升3.9%;

3、一季度国内生产总值334193亿元,同比增长5.0%;

4、一季度钢筋累计产量4231.9万吨,同比下降12.3%;

【利空】

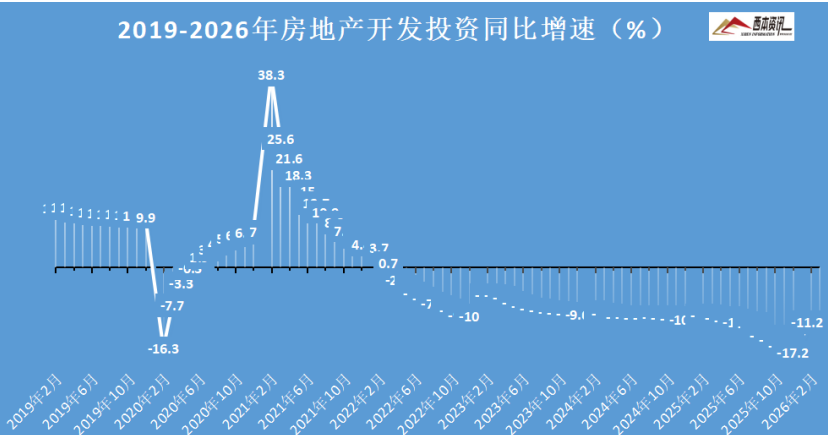

1、1-3月全国房地产开发投资17720亿元,同比下降11.2%;

2、一季度中国出口钢铁板材1460万吨,同比去年下降16.3%;

3、1-3月累计出口钢材2471.7万吨,同比去年下降9.9%;

4、4月中旬重点钢企日产粗钢211.1万吨,日环比增长0.4%;

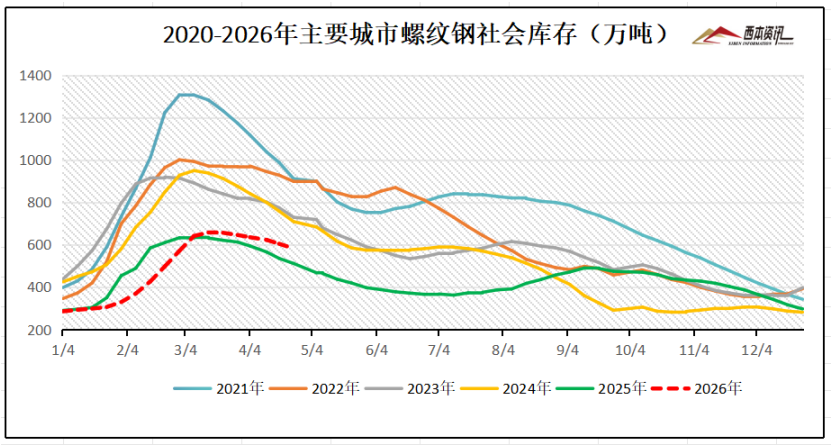

二、上月库存变动分析

西本新干线监测库存数据显示,截至4月23日,全国主要样本城市螺纹钢累计库存581.76万吨,月环比下降63.68万吨,较去年同期增加108.81万吨;线材累计库存86.06万吨,月环比下降19万吨,较去年同期增加21.81万吨;五大钢材品种累计库存1259.49万吨,月环比下降126.8万吨,较去年同期增加229.26万吨。

三、国内钢材供给现状

从钢厂生产情况来看,国家统计局数据显示,2026年3月份,中国粗钢产量8704万吨,同比下降6.3%;生铁产量7328万吨,同比下降3.3%;钢材产量13098万吨,同比下降2.3%。1-3月份,中国粗钢产量24755万吨,同比下降4.6%;生铁产量21098万吨,同比下降2.9%;钢材产量35144万吨,同比下降1.7%。

四、上月需求分析

(1)国内房地产投资情况

统计局数据显示,1-3月份,全国房地产开发投资17720亿元,同比下降11.2%。 1-3月份,房地产开发企业房屋施工面积541737万平方米,同比下降11.7%。其中,住宅施工面积375465万平方米,下降12.1%。房屋新开工面积10373万平方米,下降20.3%。其中,住宅新开工面积7420万平方米,下降22.0%。房屋竣工面积9789万平方米,下降25.0%。其中,住宅竣工面积6983万平方米,下降26.5%。

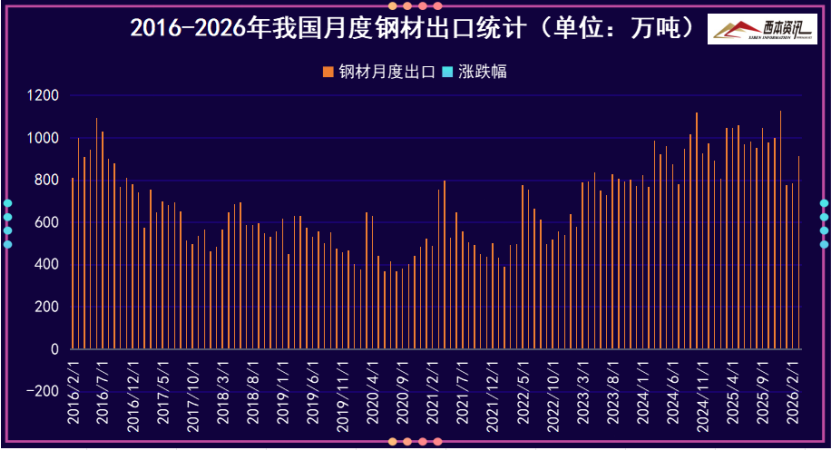

(2)钢材出口情况

海关总署数据显示,2026年3月中国出口钢材913.5万吨,较上月增加129.8万吨,环比增长16.6%;1-3月累计出口钢材2471.7万吨,同比下降9.9%。3月中国进口钢材51.2万吨,较上月增加14.3万吨,环比增长38.8%;1-3月累计进口钢材133.9万吨,同比下降14.1%。

五、原材料成本分析

据西本资讯跟踪的数据显示,截止4月28日,唐山地区普碳方坯出厂价格3020元/吨,较上月同期上涨40元/吨;江苏地区废钢价格为2040元/吨,较上月同期下跌10元/吨;山西地区一级焦炭价格为1330元/吨,较上月同期上涨100元/吨;澳大利亚61.5%粉矿青岛港价格为772元/吨,较上月同期下跌10元/吨。

由上可见,4月份主要原料整体偏强,其中,钢坯价格小幅上涨,废钢价格小幅微跌,焦炭价格二轮上涨,进口矿总体弱稳。即将步入5月份,双焦偏强震荡,铁矿高位微调,以及部分钢企铁水减量,预计,5月份钢材生产成本或将窄幅波动。

六、宏观信息

1、一季度中国钢筋产量4231.9万吨

国家统计局数据,2026年3月份,中国钢筋产量1541.5万吨,同比下降17.4%;1-3月累计产量4231.9万吨,同比下降12.3%。3月份,中国线材(盘条)产量1158.3万吨,同比下降6.0%;1-3月累计产量3124.7万吨,同比下降6.4%。

2、一季度中国粗钢产量同比降4.6%

国家统计局数据:2026年3月,中国粗钢产量8704万吨,同比下降6.3%;钢材产量13098万吨,同比下降2.3%。1-3月,中国粗钢产量24755万吨,同比下降4.6%;钢材产量35144万吨,同比下降1.7%。

3、3月中国出口钢材913.5万吨

海关数据显示,3月中国出口钢材913.5万吨,月环比增长16.6%;1-3月累计出口钢材2471.7万吨,同比下降9.9%。3月中国进口钢材51.2万吨,较上月增加14.3万吨,环比增长38.8%;1-3月累计进口钢材133.9万吨,同比下降14.1%。

4、一季度中国四大家电产量出炉

国家统计局数据显示,2026年1-3月空调累计产量7458.4万台,同比增长3.8%;1-3月冰箱累计产量2722.4万台,同比增长9.4%;1-3月洗衣机累计产量3060.9万台,同比增长2.7%;1-3月彩电累计产量4051.1万台,同比下降2%。

七、综合观点

当前基本面情况来看,供应端,钢企盈利率49.78%,月环比上升6.49%;日均铁水产量239.32万吨,月环比增加8.23万吨。需求端,房地产投资和新开工同比下降,钢材出口同比缩量,基建需求相对强劲,制造业存在支撑。原料端,双焦偏强调整,焦炭第三轮提涨开启,进口矿供应宽松,矿价相对承压。

即将步入五月,南方汛期降雨增量,建筑表需增速下滑,铁水产量年内高位,资源去库逐步放缓,基本面相对弱平衡。另外,美伊谈判陷入僵局,政治局释放利好,钢企调高规格极差,成本存有支撑,盘面多空交织,市场情绪多变等,鉴于此,我们对五月份国内行情持以下判断:波动略涨、空间有限——预计2026年5月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3450-3550元/吨区间运行。