5月11-15日钢市周预警:区间调整

2026年05月09日15:30 来源:西本资讯摘要:综合来看,南方雨水影响需求,螺纹销量整体减弱,社库虽连续8周下降,但去库速度放缓明显,另外,原料端价格上涨,生产成本重心上移,钢厂挺价意愿较强,以及商家操作谨慎,担忧淡季临近,保持低库存策略等,预计,下周(5月11日-5月15日)市场价格区间调整,整体幅度为-30-40元/吨。

一、建材钢材价格变动情况

一、建材钢材价格变动情况

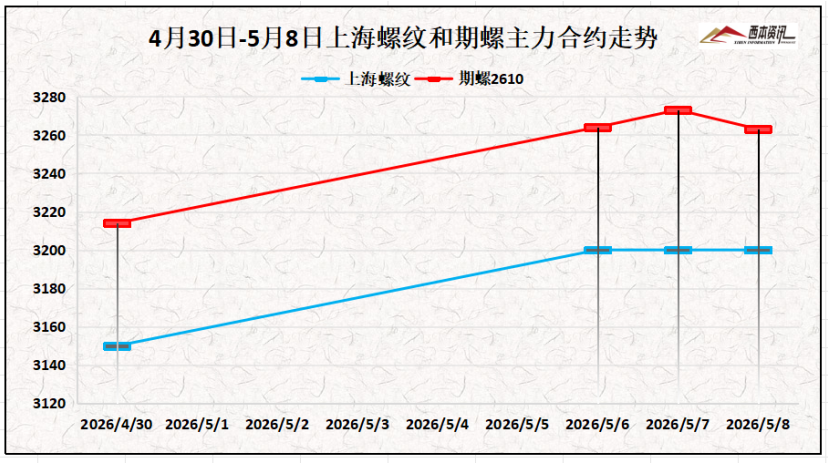

(1)本周国内建筑钢材行情偏强调整,截至5月9日,西本指数报在3540,周环比上涨50。

(2)期螺2610合约节前偏强,盘面资金持续增仓,节后终端用户补库,社会库存连续下降,多头增仓布局,期货盘面跳空冲高,随着现货表需收缩,期螺盘面窄幅震荡,截止5月8日收盘,螺纹2610主力合约报在3263,较节前上涨49。

(3)价格变动因素

【利多】

(1)1-4月份中国累计出口汽车325.1万辆,同比增长50.6%;

(2)1-4月,重卡行业累计销量约44.3万辆,同比增长约26%;

(3)第二批915亿元“两新”资金下达,累计下达占全年92%;

【利空】

(1)4月全国重点50城新建商品住宅成交面积环比小幅下降7%;

(2)南方新一轮降水来袭,部分有暴雨;北方降水范围也会扩大;

(3)1-4月份中国累计出口钢材3421.4万吨,同比下降9.7%。

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭价格持稳,节后现货钢价上涨,钢厂利润改善,生产积极性提高,同时,假期焦炭到货量有所减少,厂内库存下降,钢厂采购积极性增加,焦企提涨意愿增强。铁精粉交投氛围一般,部分区域流通资源偏紧,市场信心增强,矿企报价稳中略涨。进口矿商出货积极性尚可,在矿石盘面偏强走势下,钢厂需求边际改善但仍谨慎,部分钢企适量增加备料。综合来看,下周焦炭市场偏强运行,进口矿行情震荡略涨。当前钢厂利润:高炉利润-3元/吨,周环比下降13元/吨;电炉利润10元/吨,周环比增加40。

三、供给情况分析

钢厂生产情况来看,中钢协数据显示,中钢协数据显示,2026年4月下旬,重点统计钢铁企业共生产粗钢2036万吨,平均日产203.6万吨,日产环比下降3.6%;钢材2155万吨,平均日产215.5万吨,日产环比增长7.0%。

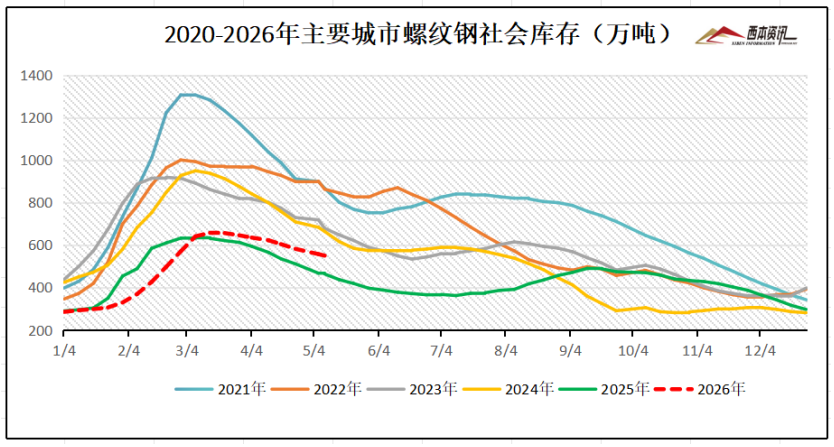

社会库存来看,全国主要样本城市螺纹钢累计库存549.87万吨,周环比下降7.14万吨;线材累计库存76.19万吨,周环比下降2.57万吨;五大钢材品种累计库存1215.87万吨,周环比下降6.43万吨。

四、宏观信息面

1、第二批超长期特别国债资金下达

从国家发展改革委了解到,2026年第二批915亿元“两新”设备更新项目清单和资金安排已经下达。加上此前已下达的936亿元,今年已累计安排两新设备更新资金1851亿元,占全年2000亿元的92%。

2、TOP100房企销售额连续两月缩窄

1-4月,TOP100房企销售总额为9004.5亿元,同比降幅较1-3月缩小3.8个百分点,连续两个月缩窄。4月单月,TOP100房企销售额同比降幅较3月单月缩小14.5个百分点。

3、我国4月份重卡销售约12.5万辆

2026年4月份,我国重卡市场共计销售约12.5万辆,环比今年3月下降约10%,比上年同期8.8万辆上涨约43%。这也是最近五年来4月份销量的历史最高点。1-4月份,我国重卡行业累计销量约44.3万辆,同比增长约26%。

4、中国4月出口钢材949.8万吨

海关数据显示,4月中国出口钢材949.8万吨,环比增长4.0%;1-4月累计出口钢材3421.4万吨,同比下降9.7%。4月中国进口钢材46.5万吨,环比下降9.2%;1-4月累计进口钢材180.4万吨,同比下降13.4%。

五、下周行情预判

节后归来,终端需求集中释放,期螺合约跳空冲高,部分钢企调价助涨,各地钢价纷纷上涨。随后三日,终端采购节奏放缓,交易需求环比减量,现货行情稳中盘整。综合来看,南方雨水影响需求,螺纹销量整体减弱,社库虽连续8周下降,但去库速度放缓明显,另外,原料端价格上涨,生产成本重心上移,钢厂挺价意愿较强,以及商家操作谨慎,担忧淡季临近,保持低库存策略等,预计,下周(5月11日-5月15日)市场价格区间调整,整体幅度为-30-40元/吨。