5月18-22日钢市周预警:震荡偏弱

2026年05月15日14:59 来源:西本资讯摘要:综合来看,南方局部持续降雨,成本端存有支撑,钢厂挺价意识较强,社库连续9周下降,但淡季需求预期存忧,多数商家操作谨慎,采取快进快出轻仓策略,预计,下周(5月18日-5月22日)市场价格震荡偏弱,整体幅度为-60-20元/吨。

一、建材钢材价格变动情况

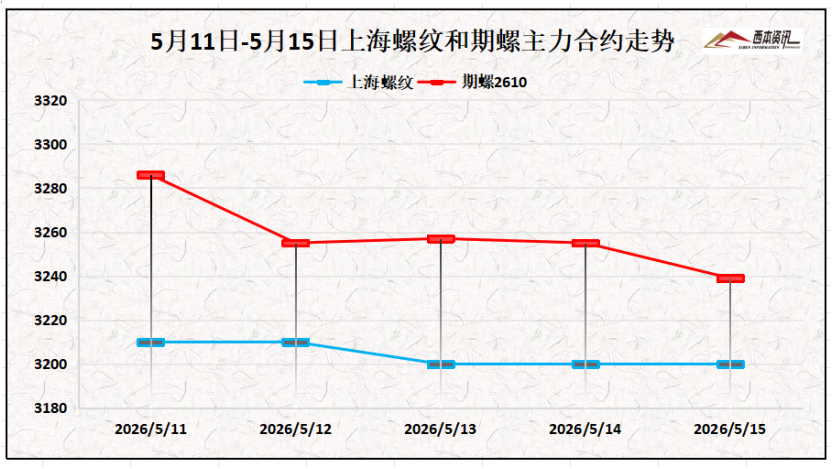

(1)本周国内建筑钢材行情横盘整理,截至5月15日,西本指数报在3540,周环比持平。

(2)周初,期螺2610合约冲高3300失败,多头止盈离场,周二至周五,随着南方雨水频繁,下游需求淡季预期升温,期货盘面偏弱运行,多空博弈收敛,成交和持仓同比回落,低点测试3230附近支撑,围绕3250一线震荡。截止5月15日下午,螺纹2610主力合约报在3230,周环比下跌33。

(3)价格变动因素

【利多】

(1)4月下旬重点钢企日产粗钢203.6万吨,环比下降3.6%;

(2)宝钢股份调整6月销售价:板材、酸洗等上调100元/吨;

(3)2026年4月销售各类挖掘机28745台,同比增长29.8%;

【利空】

(1)4月份,中国汽车产量完成257.5万辆,环比下降11.7%;

(2)1-4月重点房企销售额合计3604.17亿元,同比下降11.9%;

(3)5月上旬重点钢企平均日产粗钢211万吨,环比增长3.6%。

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭第三轮提涨50-55元/吨基本落实,原料煤继续小幅探涨,成本支撑较强,焦企盈利扩大,生产较为积极,下游铁水产量维持高位,补库较为积极。本周铁矿高位窄幅震荡,成材淡季预期发酵,部分钢企控制原料采购,盘面多空趋于均衡,港口矿商相对平稳。综合来看,下周焦炭市场稳中偏强运行,进口矿行情窄幅波动调整。当前钢厂利润:高炉利润-3元/吨,周环比持平;电炉利润0元/吨,周环比下跌10元/吨。

三、供给情况分析

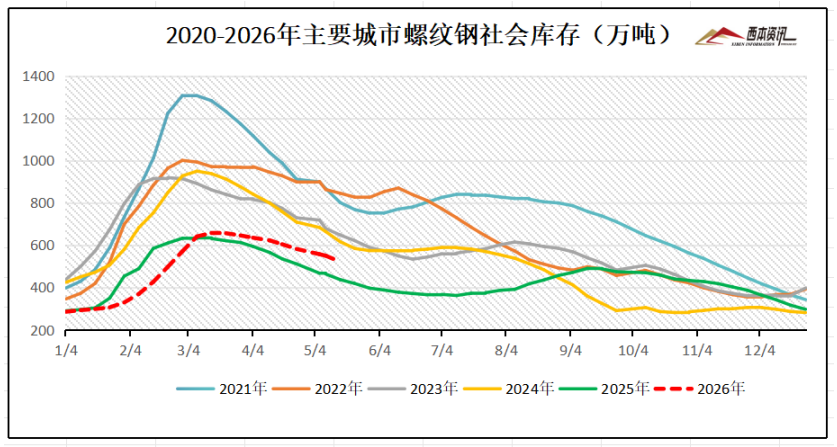

中钢协数据显示,5月上旬,21个城市5大品种钢材社会库存1000万吨,环比减少 22 万吨,下降 2.2%,库存继续下降;比年初增加 279万吨,上升 38.7%;比上年同期增加 150 万吨,上升 17.6%。

社会库存来看,全国主要样本城市螺纹钢累计库存521.11万吨,周环比下降28.76万吨;线材累计库存66.91万吨,周环比下降9.28万吨;五大钢材品种累计库存1166.4万吨,周环比下降49.47万吨。

四、宏观信息面

1、5月上旬重点钢企粗钢日产回升

中钢协数据:2026年5月上旬,重点统计钢铁企业平均日产211.0万吨,日产环比增长3.6%;生铁1895万吨,平均日产189.5万吨,日产环比增长2.4%;钢材1942万吨,平均日产194.2万吨,日产环比下降9.9%。

2、4月我国汽车产销量同比下降

中汽协数据:4月汽车产销分别完成257.5万辆和252.6万辆,同比分别下降1.7%和2.5%。1-4月,汽车产销分别完成961.4万辆和957.4万辆,同比分别下降5.5%和4.8%。

3、前4月中国铁路投资同比增长3.2%

从国家铁路集团有限公司获悉,今年1至4月,铁路建设优质高效推进,全国铁路完成固定资产投资2008亿元,同比增长3.2%,有效发挥辐射带动作用,为区域经济社会发展注入了新动能。

4、大摩调高今年中国GDP增速至4.8%

摩根士丹利将中国2026年的实际GDP同比增速调高至4.8%,调升0.1%。中国经济增长势头变强,是由少数经济部门驱动,背后是受益于全球人工智能(AI)与能源资本开支超级周期的展开。同时,大摩对中国内需消费和房地产的前景,仍维持谨慎态度。

五、下周行情预判

本周美国访华会谈落地,前面预期利好兑现,资金炒作情绪降温,原料端支撑较强,多空博弈趋于均衡,终端下游按需采购,各地报价横盘整理。综合来看,南方局部持续降雨,成本端存有支撑,钢厂挺价意识较强,社库连续9周下降,但淡季需求预期存忧,多数商家操作谨慎,采取快进快出轻仓策略,预计,下周(5月18日-5月22日)市场价格震荡偏弱,整体幅度为-60-20元/吨。