[库存看市场]库存环比下降,钢价震荡分化

2026年05月16日06:32 来源:西本资讯摘要:期螺回落,现货分化;涨势不再,情绪波动。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求谨慎,期货区间试探,现货偏弱震荡。

本周(5月11日—5月15日),西本资讯监测的数据显示,截至5月15日,全国69个主要市场25mm规格三级螺纹钢平均价格为3612元/吨,周环比上涨10元;高线HPB300φ6.5mm平均价格为3753元/吨,周环比上涨9元。

本期,全国主要市场建筑钢材价格震荡为主:其中,北方钢厂强势,规格加价;南方区域差异,小幅起落。本周西本钢材指数盘整,成本指数上移,显示长流程钢厂利润空间略有收缩;本周螺纹钢期货主力合约回调,对现货有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动回调。其中,热卷2610合约周五夜盘收在3443元,较上周五收盘3490元下跌47元;螺纹钢2610合约周五夜盘收在3229元,较上周五收盘3276元下跌47元;从全周走势情况看,原料端重心调低,成材端冲高回落。

回首本期,消息面冷暖交替,原料价格偏强,螺纹现货分化,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

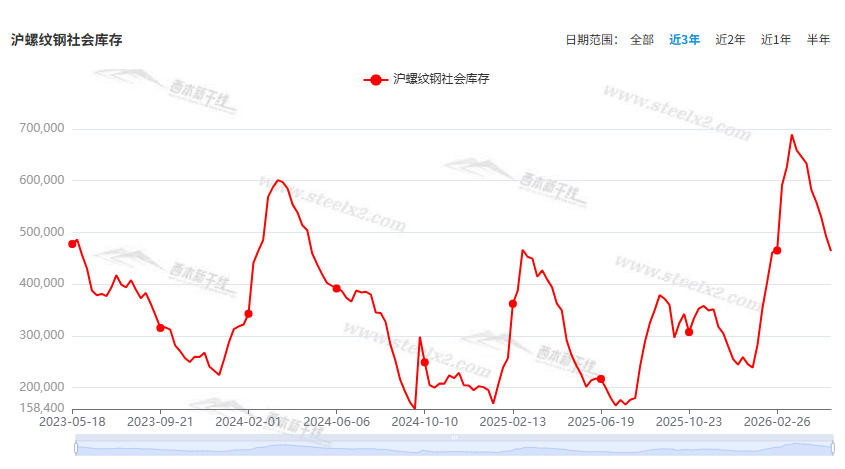

据西本资讯监测库存数据:截至5月14日,沪市螺纹钢库存总量为46.39万吨,周环比减少2.83万吨,降幅为5.75%(见下图);目前库存量较上年同期(5月15日的24.21万吨)增加22.18万吨,增幅为91.62%。本周沪市螺纹钢库存环比下降,但较去年同期大幅增加。

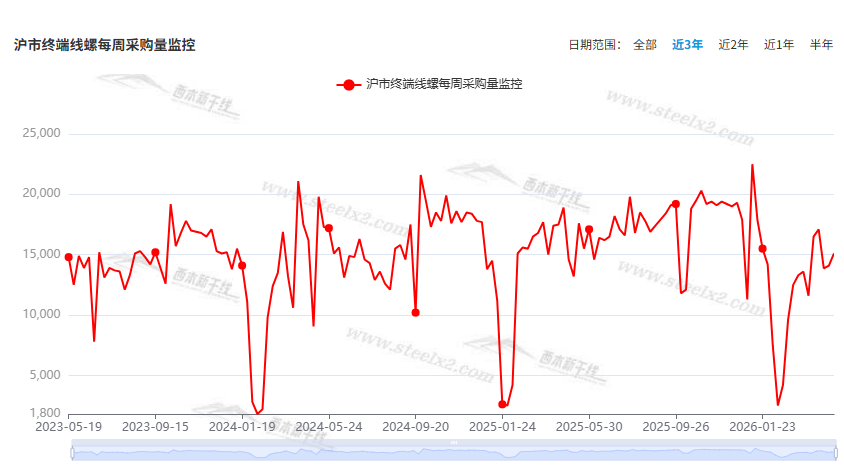

本期,西本资讯监测的沪市线螺周终端采购量为1.51万吨,环比前一周增加7.09%(见下图)。本周恢复五个工作日,终端需求环比增加,如果换算成单日,则不增反降。

本期西本钢材指数小幅震荡,市场价格波动运行:周一,震荡上移;周二,回升乏力;周三,小幅回落;周四,窄幅起落;周五,盘中松动。当下上海市场现状是:库存同比大增,需求环比减量;成本支撑价格,商家关注成交。本周市场价格偏强震荡,预计下周窄幅调整。

二、库存总结分析

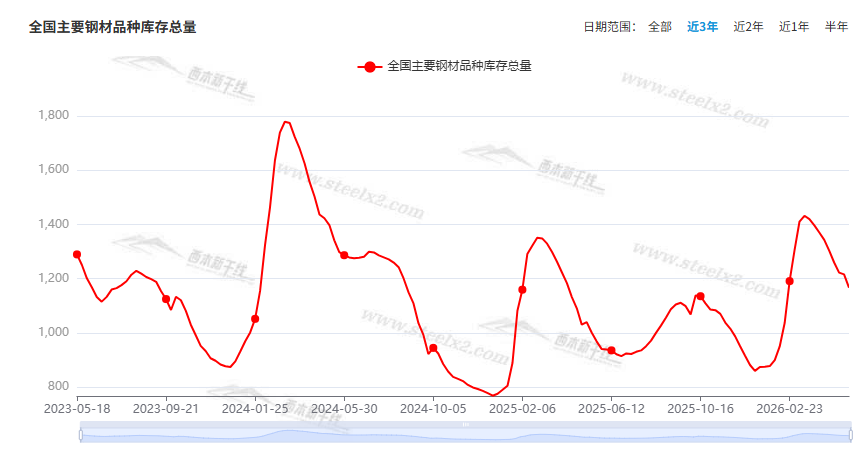

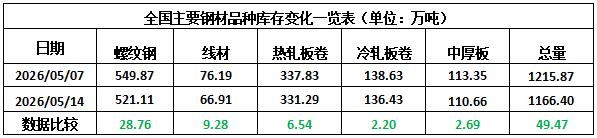

本期,全国35个主要市场样本仓库钢材总库存量为1166.40万吨,周环比减少49.47万吨,降幅为4.07%。主要钢材品种中,螺纹钢库存量为521.11万吨,环比减少28.76万吨,降幅为5.23%;线盘库存量为66.91万吨,周环比减少9.28万吨,降幅为12.18%;热轧卷板库存量为331.29万吨,周环比减少6.54万吨,降幅为1.94%;中厚板库存量为110.66万吨,周环比减少2.69万吨,降幅为2.37%;冷卷板库存量为136.43万吨,周环比减少2.20万吨,降幅为1.59%。

据西本资讯历史数据,当前库存总量较上年同期(2025年5月15日的1001.14万吨)增加165.26万吨,增幅为16.51%。分品种看,本期五大钢材品种中,所有品种库存下降。(见下图)

本周,华东区域建筑钢价格环比变化不大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3060元到3330元/吨不等,周环比波动10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

4月份工业生产者出厂价格同比上涨2.8%

国家统计局数据显示,2026年4月份,全国工业生产者出厂价格同比上涨2.8%,环比上涨1.7%。工业生产者购进价格同比上涨3.5%,环比上涨2.1%。1—4月平均,工业生产者出厂价格比上年同期上涨0.2%,工业生产者购进价格上涨0.5%。

央行:继续实施好适度宽松的货币政策

央行发布2026年第一季度中国货币政策执行报告,其中提到,继续实施好适度宽松的货币政策。增强政策前瞻性灵活性针对性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机,加强货币财政政策协同配合,畅通货币政策传导机制,促进经济稳定增长和物价合理回升。灵活运用多种货币政策工具,保持流动性充裕和社会融资条件相对宽松,引导金融总量合理增长、信贷均衡投放,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。进一步完善利率调控框架,强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督,降低银行负债成本,引导金融机构提高利率定价能力,促进社会综合融资成本低位运行。

4月我国汽车产销同环比下降

中汽协数据:4月,汽车产销分别完成257.5万辆和252.6万辆,环比分别下降11.7%和12.9%,同比分别下降1.7%和2.5%。1-4月,汽车产销分别完成961.4万辆和957.4万辆,同比分别下降5.5%和4.8%。

4月份挖掘机销量28745台

据中国工程机械工业协会对挖掘机主要制造企业统计,2026年4月销售各类挖掘机28745台,同比增长29.8%;其中:国内销量16920台(含电动挖掘机11台),同比增长34.9%;出口11825台(含电动挖掘机16台),同比增长23.2%。2026年1-4月,共销售挖掘机102081台,同比增长22.2%;其中:国内销量56499台(含电动挖掘机97台),同比增长15%;出口45582台(含电动挖掘机76台),同比增长32.5%。

4月份装载机销量15432台

据中国工程机械工业协会对装载机主要制造企业统计,2026年4月销售各类装载机15432台,同比增长32.4%;其中:国内销量8411台(含电动装载机5273台),同比增长17%;出口7021台(含电动装载机302台),同比增长57.4%。2026年1-4月,共销售各类装载机53757台,同比增长27.3%;其中:国内销量27088台(含电动装载机14854台),同比增长14.9%;出口26669台(含电动装载机1016台),同比增长43%。

万亿现房库存规模持续下降

业内最新数据显示,截至2025年末,50家典型上市房企存货账面价值合计7.10万亿元,同比下降14.7%。其中,41家企业的已竣工存货规模为1.57万亿元,较年初下降9.1%,近年来该指标首次出现年度绝对值下降。已竣工存货即房企的“现房库存”,是指其已完工但尚未出售的房产。如果房企已竣工存货占比过高,代表企业销售去化不佳、流动性压力增大。如今,典型房企的“现房库存”规模掉头向下,在业内看来,这一数据的“历史性转变”,或许意味着行业现房去化已取得实质性的成效。

中指研究院:房地产上市公司净资产降幅有所收窄

中指研究院发布的最新报告显示,2025年,房地产上市公司净资产均值为304.3亿元,较上年下降8.7%,降幅较上年收窄3.9个百分点。受年内多家上市公司重组成功影响,净资产降幅有所收窄。

前4个月全国铁路完成固定资产投资2008亿元

从中国国家铁路集团有限公司获悉,今年1至4月,铁路建设优质高效推进,全国铁路完成固定资产投资2008亿元,同比增长3.2%,有效发挥辐射带动作用,为区域经济社会发展注入了新动能。

年内地方债券发行突破4万亿元

今年《政府工作报告》提出,拟安排地方政府专项债券4.4万亿元,完善专项债券项目负面清单管理和自审自发试点,重点支持建设重大项目、置换隐性债务、消化政府拖欠账款等。梳理Wind数据发现,截至5月13日,今年以来各地发行地方债券累计已突破4万亿元关口,达到40357亿元,较2025年同期的37520亿元,增长8%。

前四个月人民币贷款增加8.59万亿元

4月末,本外币贷款余额284.29万亿元,同比增长5.5%。月末人民币贷款余额280.5万亿元,同比增长5.6%。前四个月人民币贷款增加8.59万亿元。分部门看,住户贷款减少4902亿元,其中,短期贷款减少6102亿元,中长期贷款增加1199亿元;企(事)业单位贷款增加8.99万亿元,其中,短期贷款增加3.67万亿元,中长期贷款增加5.01万亿元,票据融资增加1429亿元;非银行业金融机构贷款减少1935亿元。

前四个月人民币存款增加14万亿元

前四个月人民币存款增加14万亿元。其中,住户存款增加5.74万亿元,非金融企业存款增加1.43万亿元,财政性存款增加1.2万亿元,非银行业金融机构存款增加4.5万亿元。4月末,外币存款余额1.15万亿美元,同比增长19.9%。前四个月外币存款增加891亿美元。

中钢协:5月上旬重点钢企粗钢日产回升

2026年5月上旬,重点统计钢铁企业共生产粗钢2110万吨,平均日产211.0万吨,日产环比增长3.6%;生铁1895万吨,平均日产189.5万吨,日产环比增长2.4%;钢材1942万吨,平均日产194.2万吨,日产环比下降9.9%。5月上旬,重点统计钢铁企业钢材库存量1688万吨,环比上一旬增加145万吨,增长9.4%;比年初增加274万吨,增长19.4%;比上月同旬减少63万吨,下降3.6%;比去年同旬增加82万吨,增长5.1%,比前年同旬增加60万吨,增长3.7%。

本周,宏观面与行业相关的主要有:1、工业生产者购进价格上行,推动4月PPI涨幅提升;2、央行发布货币政策执行报告,强调维持货币政策适度宽松;3、前4月金融数据公布,存贷款剪刀差持续扩大;4、年内地方债券发行突破4万亿,较上年同期保持增长;5、铁路建设推进不足,前4月固投增速缓慢;6、内需大幅下滑,4月份汽车产销同环比下降;7、工程机械内外需求强劲,挖掘机装载机销量同比大增;8、现房库存规模持续下降,房地产上市公司净资产降幅收窄。

行业面上,中钢协数据显示,5月上旬,重点钢企未能延续4月下旬的“控产”,粗钢和生铁日均产量环比均有回升,同期企业库存环比大幅增加,表明钢企产量提升的同时,库存去化节奏有所放缓。具体到建筑钢,目前,全国钢企都热衷于级差加价,这种方式既消化了原料成本的上涨,还获取了额外利润——此类风气的蔓延,不仅不利于行业的良性发展,还会助长供应端的畸形增长。展望后期,随着南方雨水天气增多,全国需求普遍回升的可能性不大,在供应增加和级差加价的打压下,预计国内建筑钢市将迎来修复性的调整。

回首本周,期螺冲高回调,现货小幅震荡,需求表现不一,商家理性出货。从行情走势看,全国各地略有差异:部分钢厂强推,市场被动跟随;部分区域滞涨,价格稳中微调;环比来看,全国市场均价变化不大。总体而言,原料走强,钢厂挺价;商家谨慎,关注成交。

期螺回落,现货分化;涨势不再,情绪波动。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求谨慎,期货区间试探,现货偏弱震荡。

对于上海地区而言,市场现状是:库存总体偏高,需求难以放大;厂家有意托举,商家不太配合。当前的利好因素是:原料难跌,钢厂挺价;利空因素主要有:刚需受限,信心不振。本周钢价未能突破,预计下周窄幅调整。需要关注的是:原料的变动,期货的涨跌,钢厂的态度。[文]西本新干线特邀评论员希玛拉亚峰