[库存看市场]库存部分回升,钢价窄幅震荡

2026年05月30日06:18 来源:西本资讯摘要:期螺起落,现货反复;情绪推动,行情短暂。这是本周市场的主要特色。接下来,预计终端需求有限,投机需求沉默,期货上下试探,现货难以突破。

本周(5月25日—5月29日),西本资讯监测的数据显示,截止5月29日,全国69个主要市场25mm规格三级螺纹钢平均价格为3547元/吨,周环比下跌6元;高线HPB300φ6.5mm平均价格为3684元/吨,周环比下跌12元。

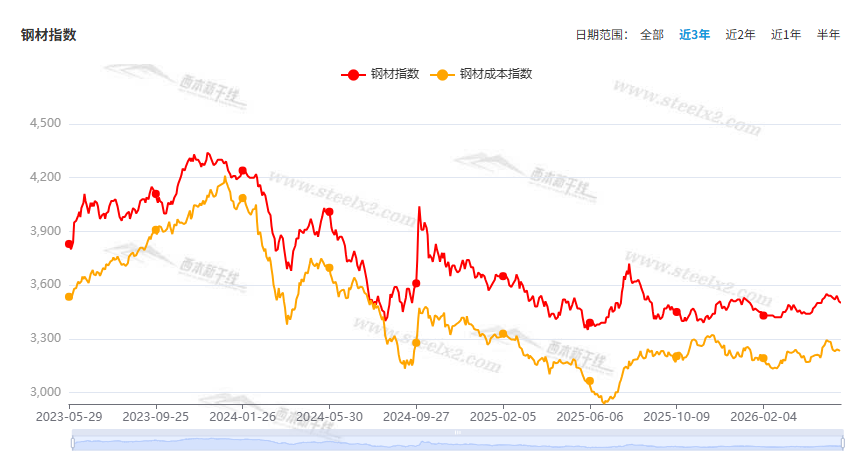

本期,全国主要市场建筑钢材价格窄幅震荡:其中,北方需求不济,小幅下调;南方期现联动,回升夭折。本周西本钢材指数小跌,成本指数回升,显示长流程钢厂利润空间有所收缩;本周螺纹钢期货主力合约低位起伏,对现货有示范。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡加剧。其中,热卷2610合约周五夜盘收在3385元,较上周五收盘3380元上涨5元;螺纹钢2610合约周五夜盘收在3164元,较上周五收盘3168元下跌4元;从全周走势情况看,原料端不甘回调,成材端小幅试探。

回首本期,消息面比较平淡,焦炭价格上涨,螺纹现货波动,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至5月28日,沪市螺纹钢库存总量为34.78万吨,周环比减少2.10万吨,降幅为5.69%(见下图);目前库存量较上年同期(5月29日的20.75万吨)增加14.03万吨,增幅为67.61%。本周沪市螺纹钢库存环比减少,同比依然偏高。

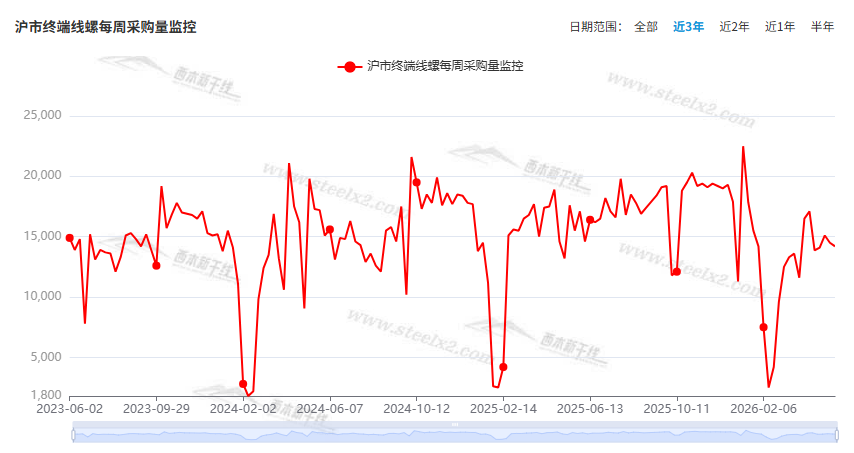

本期,西本资讯监测的沪市线螺周终端采购量为1.42万吨,环比前一周减少2.07%(见下图)。本周终端需求环比小幅回落,显示刚需总体平淡。

本期西本钢材指数波动,市场价格微调:周一,整体走高;周二,迅速转跌;周三,跌后回稳;周四,低位趋高;周五,横盘为主。当下上海市场现状是:库存环比下降,需求趋于平淡;商家情绪不稳,预期偏向谨慎。本周市场价格震荡调整,预计下周窄幅波动。

二、库存总结分析

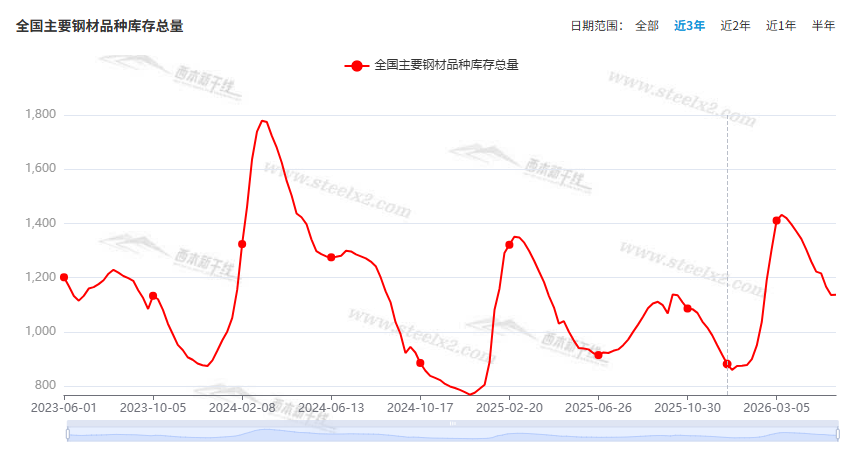

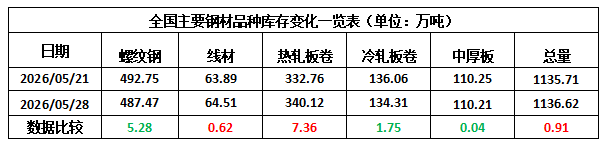

本期,全国35个主要市场样本仓库钢材总库存量为1136.62万吨,周环比增加0.91万吨,增幅为0.08%。主要钢材品种中,螺纹钢库存量为487.47万吨,环比减少5.28万吨,降幅为1.07%;线盘库存量为64.51万吨,周环比增加0.62万吨,增幅为0.97%;热轧卷板库存量为340.12万吨,周环比增加7.36万吨,增幅为2.21%;中厚板库存量为110.21万吨,周环比减少0.04万吨,降幅为0.04%;冷卷板库存量为134.31万吨,周环比减少1.75万吨,降幅为1.29%。

据西本资讯历史数据,当前库存总量较上年同期(2025年5月29日的940.77万吨)增加195.85万吨,增幅为20.82%。分品种看,本期五大钢材品种中,线盘和热轧卷板库存回升,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格环比小幅调整。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3000元到3300元/吨不等,周环比变化0-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中钢协:5月中旬重点钢企粗钢日产环比下降

2026年5月中旬,重点统计钢铁企业共生产粗钢2096万吨,平均日产209.6万吨,日产环比下降0.7%;生铁1879万吨,平均日产187.9万吨,日产环比下降0.9%;钢材2007万吨,平均日产200.7万吨,日产环比增长3.3%。5月中旬,重点统计钢铁企业钢材库存量1877万吨,环比上一旬增加189万吨,增长11.2%;比年初增加463万吨,增长32.8%;比上月同旬增加14万吨,增长0.8%;比去年同旬增加242万吨,增长14.8%,比前年同旬增加194万吨,增长11.5%。

2026年1—4月份全国规模以上工业企业利润增长18.2%

1—4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%。1—4月份,规模以上工业企业中,国有控股企业实现利润总额8271.5亿元,同比增长17.1%;股份制企业实现利润总额18834.4亿元,增长24.0%;外商及港澳台投资企业实现利润总额5422.4亿元,增长2.3%;私营企业实现利润总额6511.4亿元,增长23.7%。

1-4月交通固定资产投资8944亿元

据交通运输部统计数据显示,2026年1-4月份,完成交通固定资产投资8944亿元,其中公路、水运分别完成投资6004亿元和650亿元,较去年同期均有下降。

乘联分会:5月1-24日全国乘用车市场零售同比下降24%

乘联分会发布数据,5月1-24日,全国乘用车市场零售98.9万辆,同比去年5月同期下降24%,较上月同期增长10%,今年以来累计零售659.4万辆,同比下降19%;5月1-24日,全国乘用车新能源市场零售61.9万辆,同比去年5月同期下降11%,较上月同期增长13%,今年以来累计零售337.7万辆,同比下降16%。

1-4月钢铁行业实现盈利75.8亿元

1—4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%。1—4月份,黑色金属冶炼和压延加工业利润总额75.8亿元,同比下降51.5%。此前数据显示,1—3月份,黑色金属冶炼和压延加工业利润总额为亏损33.4亿元,以此推算,4月份国内钢铁行业盈利高达109.20亿元。

中钢协:4月份主要用钢行业运行月报

1-4月份,主要用钢行业中建筑业延续收缩态势,制造业总体保持一定增长。具体来看,房地产市场持续调整,基础设施建设投资实现增长;机械行业增加值和机电产品出口额保持增长,汽车产量小幅下降,船舶行业三大造船指标均快速增长,家电行业三大白电产品产量均保持增长,集装箱产量继续下降,降幅有所收窄。

国务院印发《城市更新“十五五”规划》

国务院印发《城市更新“十五五”规划》,提出要:推动城市特色化发展。落实区域重大战略,因地制宜实施城市更新,优化现代化城市体系。推进超大特大城市治理现代化,以城市群、都市圈为依托构建大中小城市协调发展格局。坚持城乡融合发展,推进宜居县城建设,开展县城体检,因地制宜发展小城镇,加强边境小城镇建设,推动城镇基础设施和公共服务向乡村延伸覆盖。持续推动城镇老旧小区改造。重点对建成20年及以上的城镇住宅小区开展专项体检,聚焦补齐基础设施短板、提升服务功能和环境品质实施针对性改造。

中国汽车流通协会会长:汽车流通业正经历深度调整

中国汽车流通协会会长肖政三在2026中国汽车经销商大会上表示,当下汽车流通业正经历深度调整,盈利面收窄至23.5%,亏损面达55.7%,价格倒挂严重。“卖得越多、亏得越多”“销量越高、资金越紧”成为部分经销商的经营现状。事实上,汽车生产端大多品牌仍未摆脱“以产定销”的传统惯性,而在渠道端,厂商返利平均兑现周期超过70天,导致经销商资金被长期占用。

中指研究院:TOP100房企拿地总额降幅持续收窄

中指研究院最新发布的《2026年1—5月全国房地产企业拿地TOP100排行榜》显示,2026年1—5月,TOP100企业拿地总额2411.6亿元,同比下降40.5%,降幅较上月收窄6.2个百分点。5月,北京、上海、杭州等核心城市陆续进行土拍,多宗地块竟拍出高溢价。从拿地企业来看,央国企仍然是主力,华润置地、越秀地产、保利发展、中国金茂等大型央国企拿地金额位居前列。

本周,宏观面依然平静,与行业相关的主要有:1、前4月规上工业利润增幅扩大,上游行业表现更为亮眼;2、《城市更新“十五五”规划》印发,政策撬动潜在需求;3、1-4月交通固投数据出笼,公路、水路投资同比减少;4、5月乘用车零售同比较弱,汽车流通业经营困难;5、核心城市溢价卖地,央国企拿地金额居前。

行业面上,国家统计局数据显示,前4月我国钢铁行业实现利润75.8亿元,同比下降51.5%,因一季度行业整体亏损,所以4月单月盈利大幅提升——但这样的势头难以持续:随着低价原料的消耗,后期盈利能力明显减弱。另据中钢协数据,1-4月,主要用钢行业中建筑业延续收缩态势,制造业总体保持一定增长,需求差异化并无实质性的改变。值得一提的是,进入5月中旬,重点钢企生铁、粗钢日均产量环比略有减少,同期企业库存环比大幅回升,显示在产能受制的同时,钢企库存去化节奏放慢。展望后期,建筑钢材需求回暖的可能性很小,但原料成本对钢价的支撑作用较强,预计“高成本”和“低需求”的博弈还将继续,建筑钢价或重返“消磨”状态。

回首本周,期螺低位波动,现货涨跌转换,需求总体平淡,商家心态摇摆。从行情走势看,全国各地基本一致:部分区域盘整,波动较小;部分区域起伏,区间上下;环比来看,全国市场均价小幅趋弱。总体而言,原料调整,成材试探;拉涨受阻,大跌不甘。

期螺起落,现货反复;情绪推动,行情短暂。这是本周市场的主要特色。接下来,预计终端需求有限,投机需求沉默,期货上下试探,现货难以突破。

对于上海地区而言,市场现状是:库存降速放缓,需求依然平淡;预期不太明朗,商家随行就市。当前的利好因素是:焦炭走强,成本难降;利空因素主要有:信心不足,需求不旺。本周钢价涨后回调,预计下周小幅波动。需要关注的是:原料的变化,期货的走势,供应的力度。[文]西本新干线特邀评论员希玛拉亚峰