6月22-26日钢市周预警:区间磨底

2026年06月18日14:56 来源:西本资讯摘要:展望下周,龙舟水雨带持续盘踞长江中下游,局部地区大到暴雨,北方多地晴热高温,拖累户外施工节奏,终端维持刚需拿货,市场成交处于低位,钢价上行驱动不足。原料端焦炭和进口矿形成成本对冲格局,焦炭连续七轮上涨增加成本,而进口矿受高港库和预期拖累持续走弱,钢材综合成本上行幅度有限,但钢焦矛盾逐渐加剧,部分钢企亏损压力增加。考虑,淡季需求压制反弹,成本托底限制下行空间,市场操作谨慎等,预计,下周(6月22日-6月26日)市场价格整体维持弱势震荡、区间磨底格局,整体幅度为-60-20元/吨。

一、建材钢材价格变动情况

一、建材钢材价格变动情况

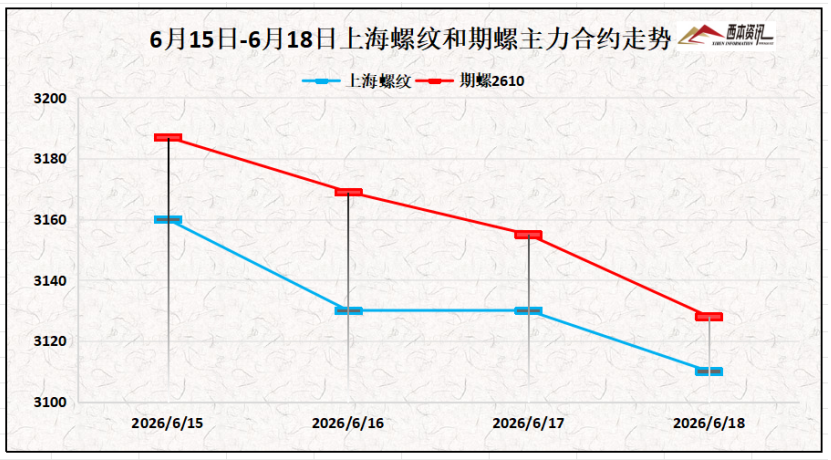

(1)本周国内建筑钢材行情弱稳调整,截至6月18日,西本指数报在3480,周环比下跌10。

(2)本周初,受焦炭第七轮提涨,美伊和谈带来进展等,期螺盘面小幅收涨;随后首梅雨抑制需求,多头资金减仓离场,空头势力连续打压,期螺合约连日下探,呈现利空占优的格局。截止周四下午,螺纹2610主力合约弱势下行,并报在3132,周环比下跌46。

(3)价格变动因素

【利多】

(1)5月份,中国粗钢产量为8436万吨,同比下降2.7%;

(2)5月规模以上工业原煤产量4.0亿吨,同比下降1.7%;

(3)发革委发布重点行业节能降碳攻坚三年行动的通知;

【利空】

(1)1-5月全国固定资产投资178512亿元,同比下降4.1%;

(2)1-5月全国房地产开发投资30356亿元,同比下降16.2%;

(3)6月上旬重点钢企粗钢日产208.3万吨,环比增长3.8%;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周初焦炭第七轮提涨全面落地,部分主流矿山安检严格,铁水产量维持高位,对原料需求维持较好,本周三,山东、邢台等地焦企第八轮提涨开启,但钢价弱势见跌,压缩钢厂利润,钢焦博弈逐步加剧。进口矿整体呈现震荡下行态势,受海外矿山财年末冲量发运,国内港口铁矿持续累积,供应宽松压力增加,盘面多头持续减仓,中间商补库意愿低迷,大多钢企按需采购,并增加中低品矿配比。综合来看,下周焦炭现货价格稳中偏强,进口矿行情偏弱调整为主。当前钢厂利润:高炉利润-49元/吨,周环比下降12元/吨;电炉利润-60元/吨,周环比下降20元/吨。

三、供给情况分析

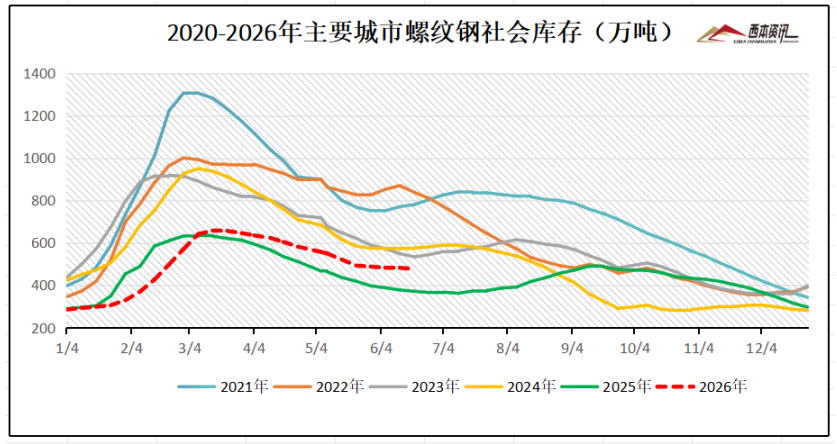

社会库存来看,全国主要样本城市螺纹钢累计库存476.67万吨,周环比下降5.18万吨;线材累计库存64.06万吨,周环比增加0.58万吨;五大钢材品种累计库存1134.32万吨,周环比下降6.34万吨。

四、宏观信息面

1、前5月全国固定资产投资同比下降4.1%

国家统计局:1-5月份,全国固定资产投资178512亿元,同比下降4.1%。分产业看,第一产业投资3887亿元,同比增长5.9%;第二产业投资64989亿元,增长0.1%;第三产业投资109636亿元,下降6.8%。

2、前5月全国房地产开发投资同比下降16.2%

国家统计局数据,1-5月,全国房地产开发投资30356亿元,同比下降16.2%;1-5月,房地产开发企业房屋施工面积548775万平方米,同比下降12.3%;房屋新开工面积17929万平方米,下降22.6%。1-5月,房地产开发企业到位资金32756亿元,同比下降19%。

3、5月中国粗钢产量8436万吨,同比下降2.7%

国家统计局数据:2026年5月,中国粗钢产量8436万吨,同比下降2.7%;钢材产量12303万吨,同比下降2.8%。1-5月,中国粗钢产量41553万吨,同比下降3.9%;钢材产量59299万吨,同比下降1.5%。

4、5月四大家电出口量出炉,冰箱同比增23.5%

5月中国家电出口表现分化:冰箱出口844万台,同比大增23.5%;洗衣机出口309万台,同比增加10.6%;液晶电视出口792万台,同比下降8.2%;空调出口603万台,同比下降10.7%。

五、下周行情预判

本周初,受焦炭第七轮提涨落地,美伊谈判取得重大进展,期货盘面多头加仓,现货报价小幅探涨;周二至周四,随着梅雨季节需求偏弱,多头离场空头打压,现货报价小幅阴跌。展望下周,龙舟水雨带持续盘踞长江中下游,局部地区大到暴雨,北方多地晴热高温,拖累户外施工节奏,终端维持刚需拿货,市场成交处于低位,钢价上行驱动不足。原料端焦炭和进口矿形成成本对冲格局,焦炭连续七轮上涨增加成本,而进口矿受高港库和预期拖累持续走弱,钢材综合成本上行幅度有限,但钢焦矛盾逐渐加剧,部分钢企亏损压力增加。考虑,淡季需求压制反弹,成本托底限制下行空间,市场操作谨慎等,预计,下周(6月22日-6月26日)市场价格整体维持弱势震荡、区间磨底格局,整体幅度为-60-20元/吨。