2026年7月钢市预警:供需双弱、筑底修复

2026年06月26日15:22 来源:西本资讯摘要:整体来看,钢企盈利跌至盈亏边际线,部分钢企计划增加检修,铁水存在回落预期;相对于6月份阴雨天气,7月高温环境下施工效率改善,存在阶段性小幅回涨机会;板材韧性优于螺纹,市场操作谨慎等,鉴于此,我们对七月份国内行情持以下判断:供需双弱、筑底修复——预计2026年7月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3500元/吨区间运行。

一、上月建材价格行情分析

(1) 上月建材价格变动

具体来看,6月中上旬,受山西特大矿难影响,双焦冲高一度影响情绪,但长江中下游陆续入梅,高考期间市区施工管控,淡季需求表现疲软,现货行情震荡调整。6月中下旬,焦炭上涨矿石下跌,形成成本对冲格局,南方多雨北方晴热,户外施工受到抑制,建材需求承压加重,现货报价弱势下跌。

(2)价格变动影响因素

【利多】

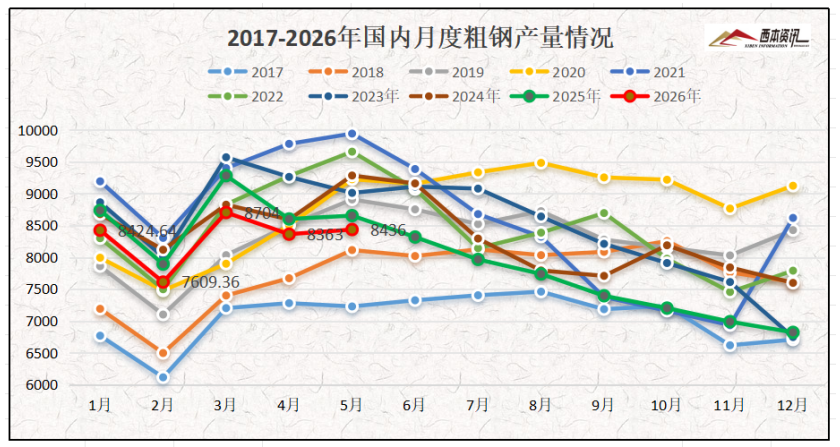

1、5月份,中国粗钢产量为8436万吨,同比下降2.7%;

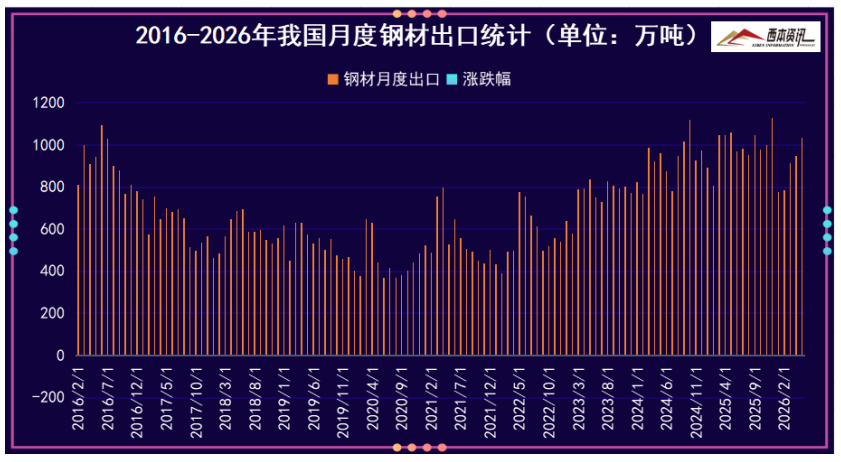

2、5月份,中国出口钢材1034.1万吨,环比增长8.9%;

3、5月份,中国钢筋产量1522.0万吨,同比下降10.5%;

4、焦企会议决定,24日出函第9轮提涨,幅度50/55元/吨;

【利空】

1、1-5月全国固定资产投资178512亿元,同比下降4.1%;

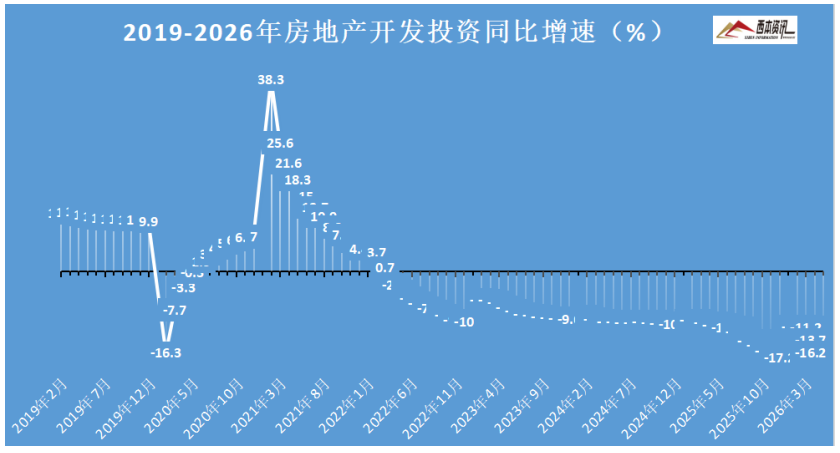

2、1-5月全国房地产开发投资30356亿元,同比下降16.2%;

3、5月份全国乘用车市场零售151.0万辆,同比下降22.1%;

4、5月出口船舶577艘;1-5月出口2637艘,同比降3.7%;

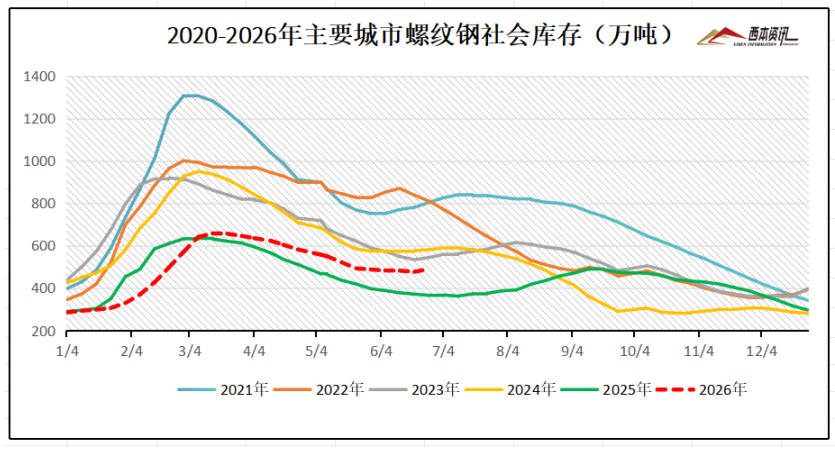

二、上月库存变动分析

西本新干线监测库存数据显示,截至6月25日,全国主要样本城市螺纹钢累计库存489.88万吨,月环比增加2.41万吨,较去年同期增加124.18万吨;线材累计库存65.15万吨,月环比增加0.64万吨,较去年同期增加11.86万吨;五大钢材品种累计库存1153.45万吨,月环比增加16.83万吨,较去年同期增加239.13万吨。

三、国内钢材供给现状

从钢厂生产情况来看,国家统计局数据显示,2026年5月,中国粗钢产量8436万吨,同比下降2.7%;生铁产量7297万吨,同比下降2.6%;钢材产量12303万吨,同比下降2.8%。1-5月,中国粗钢产量41553万吨,同比下降3.9%;生铁产量35471万吨,同比下降3.1%;钢材产量59299万吨,同比下降1.5%。

四、上月需求分析

四、上月需求分析

(1)国内房地产投资情况

统计局数据显示,1-5月份,全国房地产开发投资30356亿元,同比下降16.2%。1-5月份,房地产开发企业房屋施工面积548775万平方米,同比下降12.3%。其中,房屋新开工面积17929万平方米,下降22.6%。房屋竣工面积14087万平方米,下降23.4%。新建商品房销售面积31320万平方米,同比下降10.8%。房地产开发企业到位资金32756亿元,同比下降19%。

(2)钢材出口情况

(2)钢材出口情况

海关总署数据显示,2026年5月份,我国出口钢材1034.1万吨,同比下降2.2%;1-5月,我国累计出口钢材4455.4万吨,同比下降8.1%。2026年5月份,我国进口钢材45.1万吨,同比下降6.2%;1-5月,我国累计进口钢材225.5万吨,同比下降12.2%。

五、原材料成本分析

五、原材料成本分析

据西本资讯跟踪的数据显示,截止6月25日,唐山地区普碳方坯出厂价格2980元/吨,较上月同期下跌100元/吨;江苏地区废钢价格为2030元/吨,较上月同期下跌40;山西地区一级焦炭价格为1630元/吨,较上月同期上涨200元/吨;澳大利亚61.5%粉矿青岛港价格为701元/吨,较上月同期下跌70元/吨。

由上可见,6月份主要原料表现分歧,其中,钢坯价格弱势下跌,废钢价格弱势调整,焦炭强劲本月四轮上涨,进口矿价格持续下行。即将步入7月份,煤焦行情先强后弱,进口矿行情弱势震荡,预计,7月份钢材生产成本窄幅震荡调整运行。

六、宏观信息

六、宏观信息

1、5月份中国钢筋产量1522万吨

国家统计局数据显示,2026年5月份,中国钢筋产量为1522.0万吨,同比下降10.5%;1-5月累计产量为7256.7万吨,同比下降12.2%。5月份,中国线材产量为1090.7万吨,同比下降9.1%;1-5月累计产量为5247.4万吨,同比下降6.5%。

2、5月家电出口量出炉,冰箱同比增23.5%

5月中国家电出口表现分化:冰箱出口844万台,同比大增23.5%;洗衣机出口309万台,同比增加10.6%;液晶电视出口792万台,同比下降8.2%;空调出口603万台,同比下降10.7%。

3、前5月房地产开发投资同比下降16.2%

国家统计局数据,1-5月,全国房地产开发投资30356亿元,同比下降16.2%;1-5月,房地产开发企业房屋施工面积548775万平方米,同比下降12.3%;房屋新开工面积17929万平方米,下降22.6%。1-5月,房地产开发企业到位资金32756亿元,同比下降19%。

4、5月中国出口钢材1034.1万吨

2026年5月中国出口钢材1034.1万吨,较上月增加84.3万吨,环比增长8.9%;1-5月累计出口钢材4455.4万吨,同比下降8.1%。5月中国进口钢材45.1万吨,环比下降3.0%;1-5月累计进口钢材225.5万吨,同比下降12.2%。

七、综合观点

当前基本面情况来看,供应端,钢企盈利率51.08%,月环比下降11.26%;日均铁水产量242.95万吨,月环比增加1.95万吨。需求端,南方梅雨、北方高温叠加中高考工地管控,建筑用钢需求季节性走弱,钢材出口环比增加,制造业需求保持韧性。原料端,前期煤矿安全专项整治,焦煤成本持续抬升,倒逼焦炭多轮涨价,进口矿受海外矿山冲量,供应宽松价格下跌。

即将迈入7月,长江中下游地区于中上旬相继出梅,短期施工小幅回暖,但随即转入高温高湿天气,工地错峰施工限制时长,叠加南部沿海台风多发,多重天气持续压制施工节奏,建筑用钢表需延续承压,社会库存资源小幅累积。焦炭上旬依旧偏强,中下旬见顶后转弱,进口矿高库存压力仍存,但跌势逐步放缓。整体来看,钢企盈利跌至盈亏边际线,部分钢企计划增加检修,铁水存在回落预期;相对于6月份阴雨天气,7月高温环境下施工效率改善,存在阶段性小幅回涨机会;板材韧性优于螺纹,市场操作谨慎等,鉴于此,我们对七月份国内行情持以下判断:供需双弱、筑底修复——预计2026年7月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3500元/吨区间运行。