7月13-17日钢市周预警:震荡整理

2026年07月10日15:18 来源:西本资讯摘要:整体而言,原料成本存在支撑,叠加钢厂减产托价,但淡季需求整体偏弱,多空博弈相互制衡,预计,下周(7月13日-7月17日)市场价格整体维持成本托底、震荡整理格局走势,波动幅度为-30至40元/吨。

一、建材钢材价格变动情况

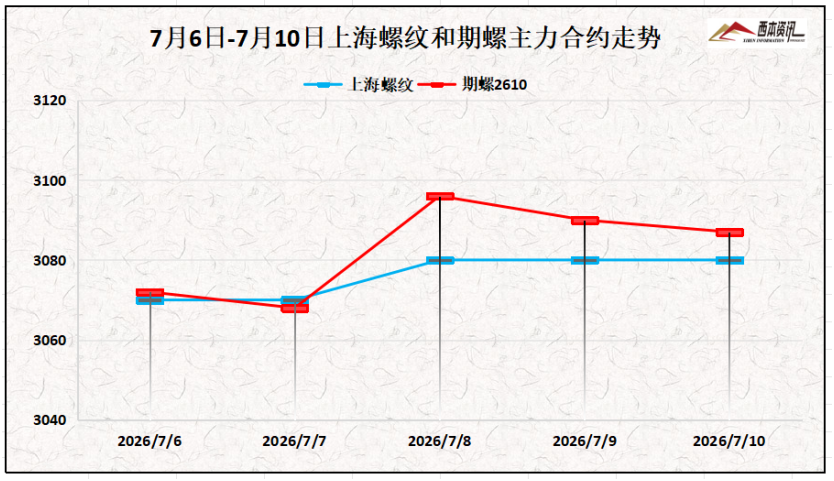

(1)本周国内建筑钢材行情低位整理,截至7月10日,西本指数报在3410,周环比上涨10。

(2)周一至周二,期螺2610主力合约低位震荡,多空双方势均力敌;周三,期螺盘面出现一波技术性反弹,但涨后上行阻力较大,周四盘面涨跌再度陷入焦灼,多空来回拉锯为主。截止周五午后,螺纹2610主力合约窄幅波动,并报在3087,周环比上涨25。

(3)价格变动因素

【利多】

(1)2026年6月销售各类挖掘机25445台,同比增长35.3%;

(2)7月3日,中国钢铁行业价格监督制度工作启动会在京召开;

(3)6月下旬重点钢企日均粗钢产量202.4万吨,环比下降3.6%;

【利空】

(1)“美莎克”和“巴威”台风相继登陆,南方多地有强降雨;

(2)6月份,我国工程机械开工率为51.1%,同比下降5.83%;

(3)6月份全国乘用车市场零售160.2万辆,同比下降23.2%;

二、上周原料行情分析

(1)原料价格变动

(2)原料成本分析

本周焦炭第十轮提涨50-55元/暂未落实,主要受钢企亏损增加,部分钢企控制到货,提涨落地阻力较大。同时,部分原料煤出货转弱,供给逐步转向宽松,焦企成本压力有所缓解,生产状况相对稳定。进口矿发运总量仍处高位,澳洲发运小幅回落,巴西增量明显,国内疏港维持高位,港口库存小幅去化,但存量仍居同期高位。钢企盈利下降,普遍按需采购并压减采买成本。综合来看,下周焦炭现货价格持稳运行,进口矿行情低位偏弱震荡为主。当前钢厂利润:高炉利润-102元/吨,周环比下降1元/吨;电炉利润-60元/吨,周环比上涨30元/吨。

三、供给情况分析

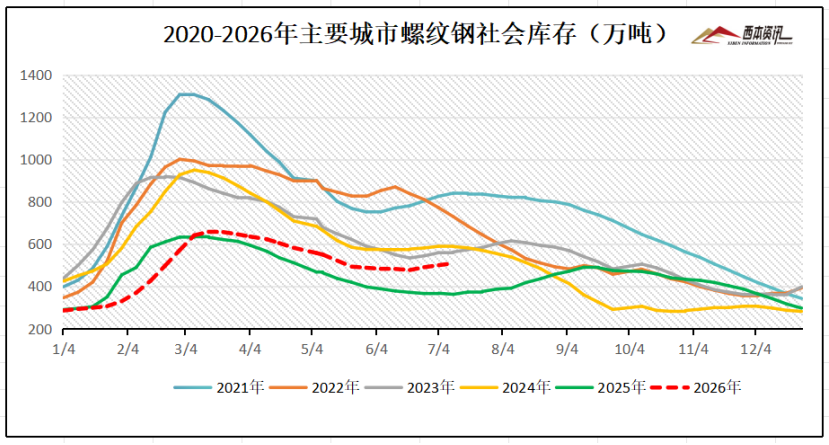

社会库存来看,全国主要样本城市螺纹钢累计库存508.35万吨,周环比增加8.75万吨;线材累计库存70.83万吨,周环比增加1.26万吨;五大钢材品种累计库存1190.59万吨,周环比增加12.34万吨。

四、宏观信息面

1、上半年新能源汽车产销量双超700万辆

今年1至6月份,我国新能源汽车市场产销量、出口量均呈现稳定增长态势。其中,新能源汽车产销量分别完成743.8万辆和744.6万辆,同比分别增长6.7%和7.3%;6月新能源汽车新车销量达到汽车新车总销量的近60%。

2、2026年6月我国挖掘机开工率51.6%

近日,中国工程机械工业协会发布2026年6月“工程机械市场指数”显示,6月,我国工程机械主要产品月开工率为51.1%,同比下降5.83个百分点,环比下降1.25个百分点。其中:挖掘机51.6%。

3、上半年中国挖掘机销量同比增长26.4%

中机械数据显示,2026年6月销售各类挖掘机25445台,同比增长35.3%。其中:国内销量10898台,同比增长33.9%;出口14547台,同比增长36.4%。1-6月,共销售挖掘机152320台,同比增长26.4%。其中:国内销量79025台,同比增长20.4%;出口73295台,同比增长33.5%。

4、财政部拟发行2026年超长期特别国债(五期)

财政部7月7日消息,财政部拟发行2026年超长期特别国债(五期)。本期国债为20年期固定利率附息债。本期国债竞争性招标面值总额300亿元,不进行甲类成员追加投标。招标时间为2026年7月14日上午10:35至11:35。招标结束至2026年7月15日进行分销,7月17日起上市交易。

五、下周行情预判

上半周,中钢协启动行业价格监督工作,要求行业减量发展、存量优化发展,部分钢企安排检修,期货盘面偏强调整,现货报价小幅见涨。下半周,高温多雨持续压制需求,社会库存延续小幅累积,多空博弈盘面震荡,现货报价弱稳整理。

展望下周,超强台风登陆浙江,江浙沪闽等地遭遇狂风暴雨,工地停工避险、港口封航物流受阻,现货价格偏弱整理;周中后期台风过境后,低位刚需适量补货,带动现货报价企稳修复。整体而言,原料成本存在支撑,叠加钢厂减产托价,但淡季需求整体偏弱,多空博弈相互制衡,预计,下周(7月13日-7月17日)市场价格整体维持成本托底、震荡整理格局走势,波动幅度为-30至40元/吨。