[库存看市场]亏损倒逼减产,库存增速放缓

2026年07月11日06:40 来源:西本资讯摘要:期螺修整,现货微调;成本支撑,低位反复。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求沉默,期货振幅有限,现货继续试探。

本周(7月6日—7月10日),西本资讯监测的数据显示,截至7月10日,全国69个主要市场25mm规格三级螺纹钢平均价格为3416元/吨,周环比上涨5元;高线HPB300φ6.5mm平均价格为3570元/吨,周环比上涨4元。

本期,全国主要市场建筑钢材价格稳中略升:其中,北方钢厂强势,价格平稳;南方期现互动,波动上探。本周西本钢材指数整理,成本指数趋高,显示长流程钢厂利润空间受限;本周螺纹钢期货主力合约低位起伏,对现货有较大影响。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约低位反复。其中,热卷2610合约周五夜盘收在3289元,较上周五收盘3291元下跌2元;螺纹钢2610合约周五夜盘收在3078元,较上周五收盘3077元上涨1元;从全周走势情况看,原料端铁矿偏强,成材端螺卷震荡。

回首本期,消息面相对平静,原料价格盘整,螺纹现货微调,当前行业面有什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

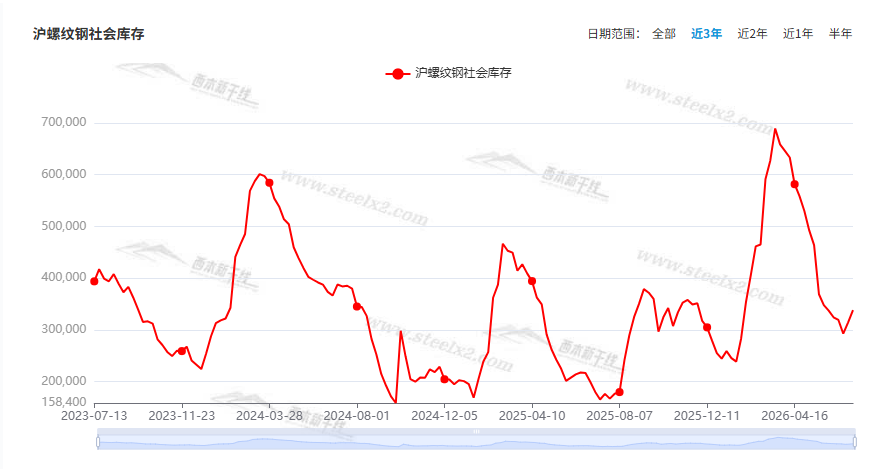

据西本资讯监测库存数据:截至7月9日,沪市螺纹钢库存总量为33.79万吨,周环比增加2.34万吨,增幅为7.44%(见下图);目前库存量较上年同期(7月10日的16.52万吨)增加17.27万吨,增幅为104.54%。本周沪市螺纹钢库存环比回升,表明近期资源持续到货。

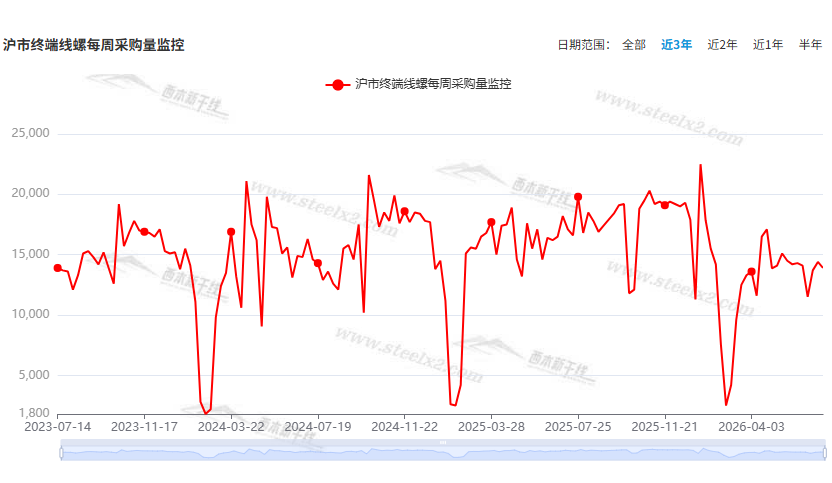

本期,西本资讯监测的沪市线螺周终端采购量为1.39万吨,环比前一周减少3.47%(见下图)。本周终端需求环比小幅回落,显示刚需季节性趋淡。

本期西本钢材指数微调,市场价格震荡:周一,止跌回升;周二,上行乏力;周三,松动成交;周四,小幅波动;周五,平盘为主。当下上海市场现状是:库存总体偏高,刚需无力放大;进货成本不降,商家左右为难。本周市场价格低位调整,预计下周窄幅波动。

二、库存总结分析

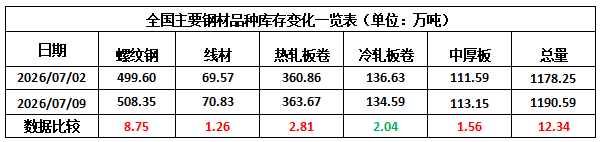

本期,全国35个主要市场样本仓库钢材总库存量为1190.59万吨,周环比增加12.34万吨,增幅为1.35%。主要钢材品种中,螺纹钢库存量为508.35万吨,环比增加8.75万吨,增幅为1.75%;线盘库存量为70.83万吨,周环比增加1.26万吨,增幅为1.81%;热轧卷板库存量为363.67万吨,周环比增加2.81万吨,增幅为0.78%;中厚板库存量为113.15万吨,周环比增加1.56万吨,增幅为1.40%;冷卷板库存量为134.59万吨,周环比减少2.04万吨,降幅为1.49%。

据西本资讯历史数据,当前库存总量较上年同期(2025年7月10日的921.88万吨)增加268.71万吨,增幅为29.15%。分品种看,本期五大钢材品种中,除冷轧板卷外,其它品种库存回升。(见下图)

本周,华东区域建筑钢价格环比趋强。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2860元到3200元/吨不等,周环比回升10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

今年“两重”建设项目清单全部下达完毕

国家发展改革委消息,2026年第三批“两重”建设项目近日已下达,共安排超长期特别国债资金1935亿元。至此,今年“两重”建设项目清单已全部下达完毕。今年以来,国家发展改革委联合有关行业主管部门,共安排8000亿元支持了1417个重大项目建设,涉及科技创新、长江流域生态保护修复、长江沿线重大交通基础设施、城市地下管网、重大水利工程、西部陆海新通道、高等教育提质升级、“三北”工程等重点领域。

6月销售各类挖掘机25445台

据中国工程机械工业协会对挖掘机主要制造企业统计,2026年6月销售各类挖掘机25445台,同比增长35.3%。其中:国内销量10898台(含电动挖掘机65台),同比增长33.9%;出口14547台(含电动挖掘机34台),同比增长36.4%。2026年1—6月,共销售挖掘机152320台,同比增长26.4%。其中:国内销量79025台(含电动挖掘机186台),同比增长20.4%;出口73295台(含电动挖掘机135台),同比增长33.5%。

乘联分会:6月全国乘用车市场零售同比下降23.2%

乘联分会数据显示,6月全国乘用车市场零售160.2万辆,同比下降23.2%,环比增长6.1%;今年以来累计零售870.1万辆,同比下降20.2%。6月燃油车零售同比下降39%,其中纯燃油车下降42%,普通混合动力下降7%。燃油车中自主下降39%,主流合资下降39%,豪华下降39%,均无差别地受到高油价剧烈冲击。6月新能源车零售同比下降9%,其中自主下降11%,主流合资增长45%,豪华下降11%,自主经济型电动车国内零售受到补贴暴跌的影响较大。

中钢协:6月下旬重点钢企粗钢日产202.4万吨

2026年6月下旬,重点统计钢铁企业共生产粗钢2024万吨,平均日产202.4万吨,日产环比下降3.6%;生铁1900万吨,平均日产190.0万吨,日产环比下降0.1%;钢材2218万吨,平均日产221.8万吨,日产环比增长8.3%。2026年6月下旬,重点统计钢铁企业钢材库存量1628万吨,环比上一旬减少162万吨,下降9.1%;比年初增加214万吨,增长15.1%;比上月同旬增加45万吨,增长2.8%;比去年同旬增加83万吨,增长5.4%。

2026年6月份PPI同比上涨4.1%

2026年6月份,全国工业生产者出厂价格同比上涨4.1%,环比下降0.3%。工业生产者购进价格同比上涨6.4%,环比下降0.2%。上半年,工业生产者出厂价格比上年同期上涨1.5%,工业生产者购进价格上涨2.4%。

上半年地方债发行5.87万亿创同期新高

企业预警通数据显示,上半年地方债5.87万亿元的发行总量中,再融资债券规模达3.42万亿元,同比增长18.87%,是推动总量上行的核心动力;新增债券合计发行2.45万亿元,同比下降约6%。新增专项债则受项目储备与监管趋严约束进度偏慢,仅完成全年计划的47%,直至6月才显现赶进度迹象。

本周,宏观面多空交织,与行业相关的主要有:1、6月PPI同比上涨,环比有所下降;2、超长期特别国债资金支持,“两重”建设项目清单全部下达;3、上半年地方债发行创新高,再融资债券成为主力;4、6月份工程机械需求良好,挖掘机内外销同比增长;5、6月乘用车零售同比下滑,环比呈现小幅增长。

行业面上,据中钢协数据,6月下旬重点钢企生铁、粗钢日均产量环比减少,其中粗钢降幅更大,同期企业库存环比下降,但高于上月和去年同期水平;数据显示,随着原料成本的上移,部分钢企开始主动减产,但库存去化节奏还待加快。展望后期,供应端有望阶段性缩减,而需求端回升的可能性不大,在这样的供需格局下,预计建筑钢市“消磨”的趋势还将延续,钢价很难单边涨跌。

回首本周,期螺窄幅震荡,现货波动运行,刚需总体平缓,商家上下试探。从行情走势看,全国各地表现相似:局部持稳,钢厂挺价;局部趋强,商家自救。环比来看,全国市场均价略有回升。总体而言,原料不降,钢厂减产;需求不旺,价格难跌。

期螺修整,现货微调;成本支撑,低位反复。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求沉默,期货振幅有限,现货继续试探。

对于上海地区而言,市场现状是:库存持续回升,需求总体偏淡;成本支撑价格,阻力仍待消化。当前的利好因素是:原料价格坚挺,供应有望缩减;利空因素主要有:库存同比偏高,需求受到抑制。本周钢价低位波动,预计下周维持现状。需要关注的是:原料的涨跌,期货的走势,供应的变化。[文]西本新干线特邀评论员希玛拉亚峰